热门资讯> 正文

港股迎估值拐点?关键指标已近历次底部极端水平

2024-01-29 14:36

近日港股市场出现小幅回暖,主要受益于上周五央行意外降准。对此中金公司指出,目前市场仍处于情绪修复带来的反弹阶段,但是真正的趋势逆转仍需要更多“对症”政策(尤其是大规模财政支持)以解决私人部门信用收缩问题才能出现。

对于我国央行意外降准50bp,引发了不少关于当前就是市场拐点的讨论,即便2023年已经经历了多轮“冲高回落”式的反弹。问题是,当前催化剂是否已足够?如果不够,什么才能真正促成趋势反转而非只是昙花一现的反弹?

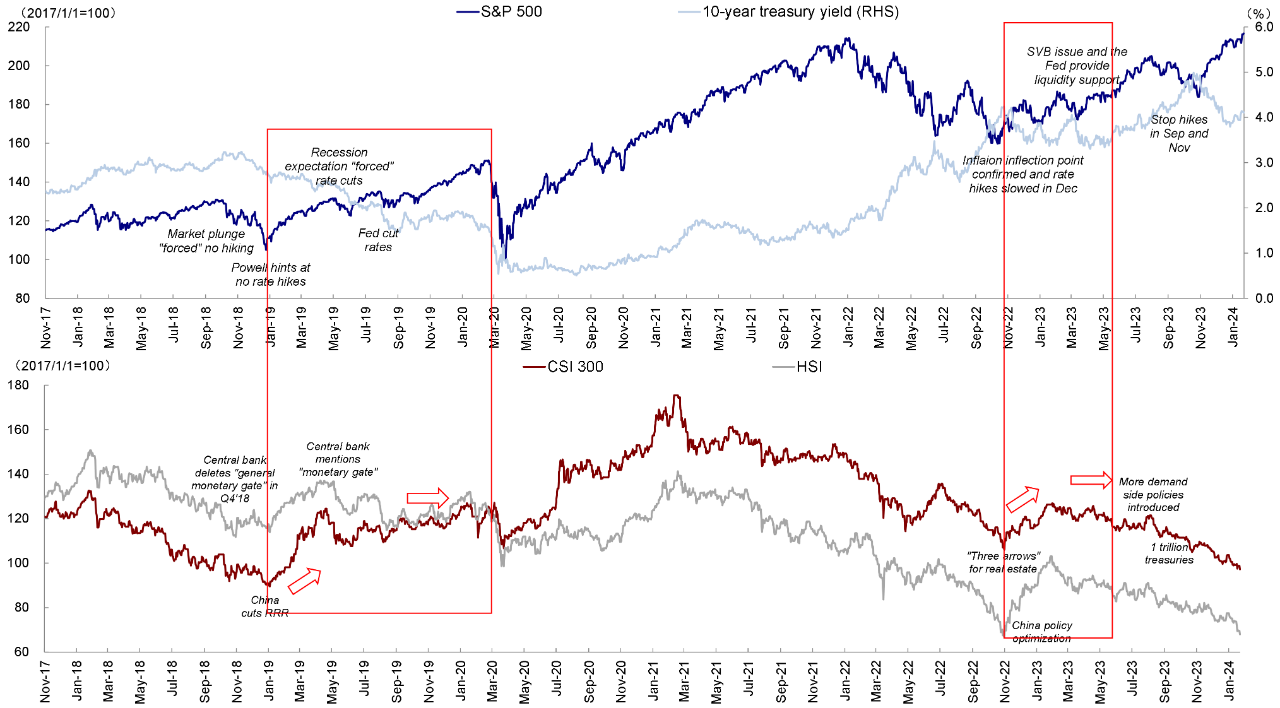

实际上短期市场出现一定幅度的反弹并非难事,海外相对宽松的环境,较低的估值,再加上国内政策支持就可以做到,不论是2019年初的反弹(美联储暗示加息结束,中国央行降准),还是2022年底的反弹(美国核心CPI出现拐点,中国优化疫情防控政策)都是如此,并没有本质上的区别。但是真正的趋势彻底反转所需要的门槛和要求更大。

目前市场仍处于情绪修复带来的反弹阶段。海外相对宽松的环境,较低的估值,再加上国内政策支持都使得市场出现类似2019年初或2022年底的反弹并非难事。

当前市场估值如何?

中金公司指出,港股市场部分技术指标如估值、风险溢价以及投资者情绪等均已接近甚至超越此前几轮市场底部的极端水平。因此市场在这一水平获得一定支撑,甚至在正面催化剂下出现反弹也不足为奇。

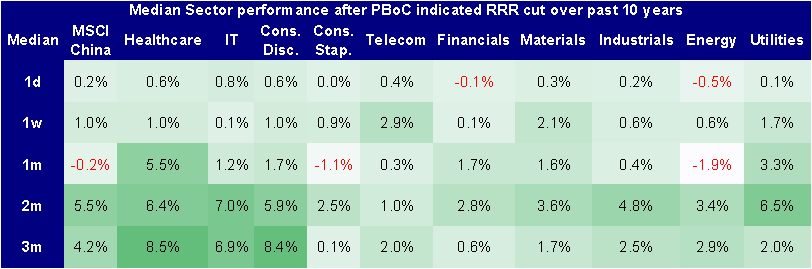

他们还指出,近期中国央行意外降准以及后续进一步降息,可以推动流动性驱动下的反弹修复,科技和小盘成长股此时更为受益。如果更多财政刺激政策兑现,周期与核心资产或将存在更大上涨空间。但如果上述两方面均未兑现,去年以来一直推荐的关注高分红和“哑铃”型配置策略仍然是一个较好的投资策略,有望持续跑赢。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高

SpaceX更多IPO细节披露:去年亏损49亿美元,马斯克掌握85%投票权,股票分阶段解禁

英伟达上调股息,市场投资者担忧其未来增长前景

伊朗战事引发市场集体焦虑!美财长发话:收益率与通胀上升是 “暂时的”

SpaceX IPO招股书首度曝光:星链年赚113亿美元,航天业务亏损,估值剑指1.8万亿美元!