热门资讯> 正文

美元反弹,本轮降息交易是否走向尾声?

2024-01-18 16:46

本文来自格隆汇专栏:周浩宏观研究,作者:周浩

摘要

今年以来美元反弹,推动美元反弹的直接因素是欧元走弱。由于欧洲经济相对美国更显疲态,市场开始将注意力转移至欧央行是否降息,推升了美元的走势。同时,从美国和德国的国债利差中可以看出,美元兑欧元在过去两个月的走势过弱,推动外汇市场进行一定程度上的纠偏。

债券市场的实际交易状态显示出长端国债利率下行速度已经出现明显放缓,但短端利率仍在艰难下行,这在一定程度上也显示出降息交易既有拥趸,也有怀疑者。

未来缩表进程的计划是一月FOMC会议的重要看点。欧美主要央行的官员近期纷纷表态打压降息预期,让整体的降息图景变得愈发模糊。如果在议息会议上缩表进程的计划得以明确,降息的讨论可以更集中。

往前看,美国财政部公布的发债计划值得关注,美国的发债规模预计仍将保持较大。在财政开支中的非限制性支出(discretionary spending)方面,两党之间存在共同的利益点——增加国防开支是两党可以达成支出协议的重要基础。因此,尽管两党会针对财政进行多轮博弈,财政赤字的规模和发债规模预计不会太小。

从外汇市场、债券交易、降息路径以及发债规模这几个方面来看,自去年11月份开始的降息交易,一定程度上已经进入了一个类似鱼尾行情的阶段。换言之,关注长债的投资者可以等待一个更好的入场时机。

正文

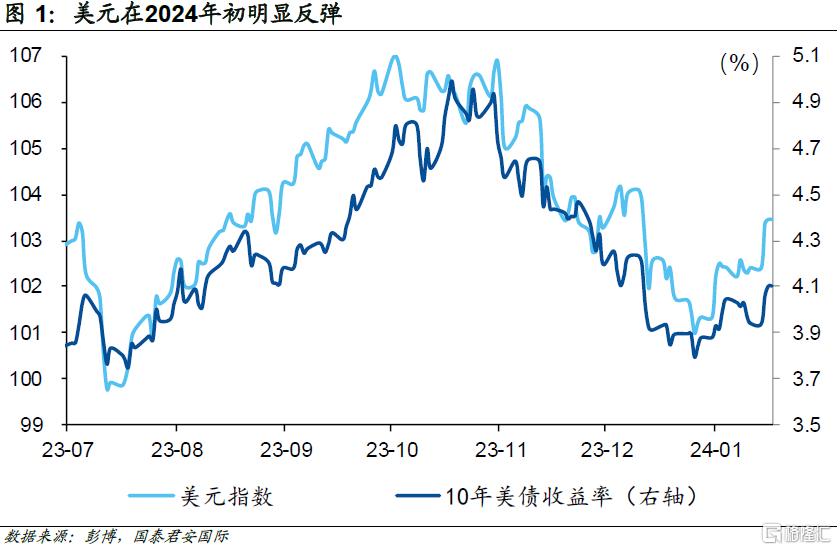

美元指数自年初开始呈现反弹走势。由于本轮美元走势与10年美债高度相关,由此带来的一个自然的问题是,这是否意味着从去年11月开始的降息交易开始告一段落?

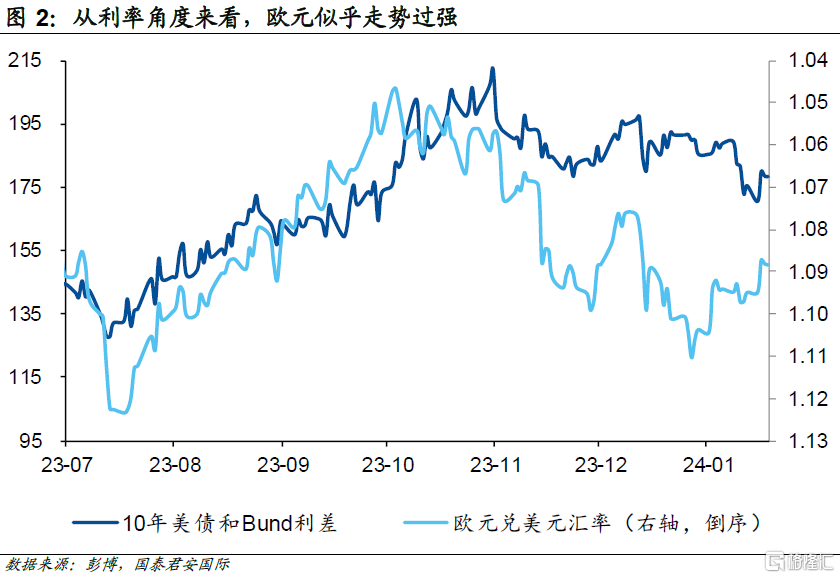

推动美元反弹的直接因素是欧元走弱。由于欧洲经济仍显疲态,同时通胀开始走低,目前市场的关注点开始部分转移到了欧洲是否会降息的问题上,这导致美联储的降息的影响力边际上出现减弱,最终影响到了汇率的表现。从这个角度而言,由于外汇市场需要解读双边信息,因此反而更不会过度陷入一个单边交易。与此同时,从美国国债与德国国债的利差中可以看出,美元兑欧元在过去的两个月中似乎走势“过弱”,在一定程度上也表明降息交易有过度“抢跑”的嫌疑。外汇市场似乎在“纠正”这样的“抢跑”,而最直接的呈现就是美元出现了久违的反弹。

外汇市场的交易会否影响到债券市场,是我们需要关注的重点。需要指出的是,尽管2年期美债近期利率有所下行,但30年美债的收益率已经从12月底出现反弹,这与美元的反弹形成了一定的共振。理解利率曲线背后的原因可能更为重要,我们的看法是,30年国债利率走势较为波动,可能背后的主导力量是交易更为积极的对冲基金;而相对短端国债利率显得惰性较强,则表明年初配置盘在择机进场。总体而言,债券市场的实际交易状态显示出长端国债利率下行速度已经出现明显放缓,但短端利率仍在艰难下行,这在一定程度上也显示出降息交易既有拥趸,也有怀疑者。

影响市场的另一个因素是未来的货币政策路径。从某种程度上而言,模糊似乎正在逐渐成为关键词。欧美主要央行的官员近期纷纷表态打压降息预期,让整体的降息图景变得愈发模糊。具体而言,在“缩表”和“降息”之间的选择,导致美联储降息的决定有许多复杂的考量。关于美联储的降息路径,目前讨论中存在许多细节问题。关于未来缩表进程的计划,也是一月FOMC会议最大看点之一,如果这一时间表明确,降息的讨论可以更集中。

往前看,一月底的议息会议和美国财政部公布的发债计划是值得关注的重点,应关注利率可能因事件带来的反弹。正如刚刚提到的一月底FOMC会议,应重点关注缩表计划的前景。与此同时,美国的发债规模预计仍将保持较大。

上周末,美国国会宣布两党已就主要支出数字达成一致,这是为联邦政府提供资金的第一步。这些数字包括2024财年的1.59万亿美元,其中8,860亿美元用于国防支出,7,040亿美元用于非国防支出。国会还同意达成一项 690 亿美元的附加协议,用于非国防国内支出。这意味着在财政开支中,特别是非限制性支出(discretionary spending)方面,两党之间存在共同的利益点——增加国防开支是两党可以达成支出协议的重要基础。因此,尽管两党会针对财政进行多轮博弈,财政赤字的规模和发债规模预计不会太小。

总体而言,从外汇市场、债券交易、降息路径以及发债规模这几个方面来看,自去年11月份开始的降息交易,似乎现在已经进入了一个类似鱼尾行情的阶段。换言之,关注长债的投资者可以等待一个更好的入场时机。

注:本文来自国泰君安发布的《【国君国际宏观】美元反弹,本轮降息交易是否走向尾声?》,报告分析师:周浩

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

推荐文章

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高

SpaceX更多IPO细节披露:去年亏损49亿美元,马斯克掌握85%投票权,股票分阶段解禁