热门资讯> 正文

夜读 | 市场大起大落,都是‘末日’期权惹的祸?

2024-01-12 23:50

编者按:市场波动说明零日期权在更大的股票市场上有过大的影响力,如何对万亿级别美股产生的影响?

2023年12月20日美股交易大部分时间,股市变化不大。但是下午2点左右风云突变,大量抛单接连从期货市场涌入,收盘时抹去了标普500四天的涨幅,在短短一个小时内跌了1.5%。盘中并未出现任何左右市场的新闻,因此本次市场在无预警的情况下大幅度下跌让不少人都无法理解。

一般来说如果是由于涨幅过高而市场出现正常的调整,我们一般会看到最近一周或一个月表现最好的股票带头下跌。但实际上,当日标普500指数中的个股表现和过去一周的回报呈轻微正相关,而且和一个月或更长时间的回报几乎没有关联。

另一方面,当日看跌期权的交易量暴涨。而且指数当跌破4755到4750这个水平时,期货的卖出量也开始大幅放大。在交易量不足的假期市场,明显感觉到市场不太愿意接盘。

这到底是赌博、对冲,还是砸盘的操作?由于这次看跌期权的交易量都集中在几个末日期权上,所以有一些市场参与者开始认为这可能是末日期权产生的杠杆导致市场崩盘的。

什么是末日期权?

说到末日期权,咱们来聊聊这是啥,为什么它有可能对标普这种流动性极佳的大盘产生巨大影响?

“末日”期权(0DTE) 就是到期日只有一天的期权。其实‘末日’期权本身并不是一个非常新鲜的概念。因为在过去,即使大多数人都专注交易月度期权的时候, 每个月总有一天,这些期权只剩1天到期,这些期权在那天就成为‘末日’期权。

而在2016年,CBOE就开始发行周度期权,这些期权在周一,周三以及周五到期。也就是说,每隔几天都有即将到期而成为‘末日’期权。而到了2022年,CBOE在每个交易日都加入当日到期期权。美股期权也就正式进入了末日期权时代。

为啥要用它们?像所有其他期权一样,“末日”期权合约可以用来赌市场走势,或者作为对冲。

那这类短期期权的优势是啥?它们便宜!距离到期时间越短的合约,价格通常越低。这让临近到期的期权成了赌短期波动性的便宜工具。在混乱的市场里,什么都可能发生,这些便宜的短期期权成了赚快钱的热门方式。

它不但价格低,同时杠杆还高!这个工具就天然的成为了赌棍的首选。

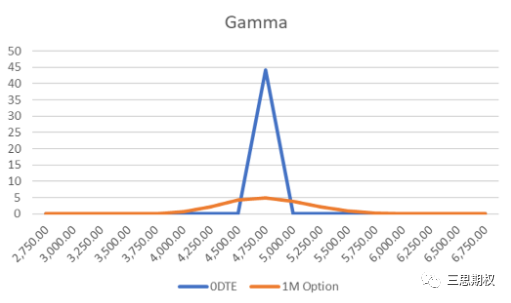

从下图可以看到,同样一张合约,末日期权的伽马就要比1个月到期的期权伽马高8-9倍。在这种情况下,“末日”期权可以看作是杠杆中的战斗机。要是当时GME有末日期权,说不定股价真能上天!

这对投机者来说像是一条通往财富的快车道,当然风险也大。

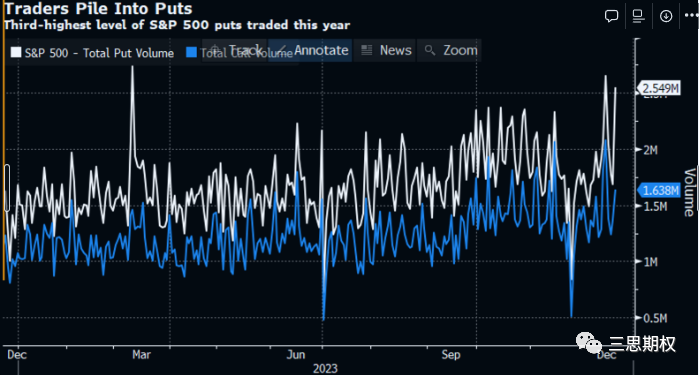

现在,超过40%的标普500交易量来自所谓的“末日”期权——而且目前主要由机构投资者主导。有人觉得,最近的市场波动说明零日期权在更大的股票市场上有过大的影响力,末日期权的流行可能让市场面临严重崩溃的风险。

大盘与个股

美股标普指数是世界上流动性最好的标的,在现货以及期货市场想通过传统意义上的拉盘操纵市场基本上不太可能。相比个股来说,有人想通过一己之力拉爆指数市场更是难上加难。

虽然说,历史上的确有英国小伙在自己家里就用高频交易里幌骗的手法导致标普指数闪崩,但是在之后机构们吃一堑长一智,基本上在高频上没有再出过什么其他的岔子。

而现在末日期权的诞生以及大规模流行之后的确又给了市场一个机会。

散户怎么通过利用期权把GME的空头打爆的。虽然大盘指数流动性好,但是在特定的情况下,当流动性由于某种原因下降,再加上期权市场不断有人通过买入便宜的期权这种加杠杆的形式推市场,那么的确有可能对市场产生大量的影响。

而10月20号的暴跌行情,很有可能就是这种方式产生的。

末日期权是怎么影响市场的?

12月20日的日内行情完美展示了末日期权在流动性低的环境下可能引发日内巨幅波动。

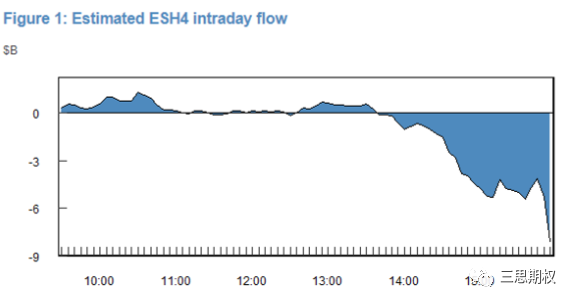

昨天的交易大部分时间,股市变化不大,直到收盘前的抛售抹去了标普500四天的涨幅,一个小时内跌了1.5%多,从日内高点跌到收盘价。

自从20日下午2:15开始抛售以来,美股期货合约被持续抛售。到收盘时,净卖出累计到90亿美元。

通常来说,下午1点左右是交易时间内流动性最薄弱的,这正是交易员的午饭时间。同时由于进入假日,市场流动性同时也大幅下降。12月的平均市场深度比11月低接近20%。

而20日当日美股标普期货的大幅净卖出几乎完全是由于标普末日期权的交易导致的。

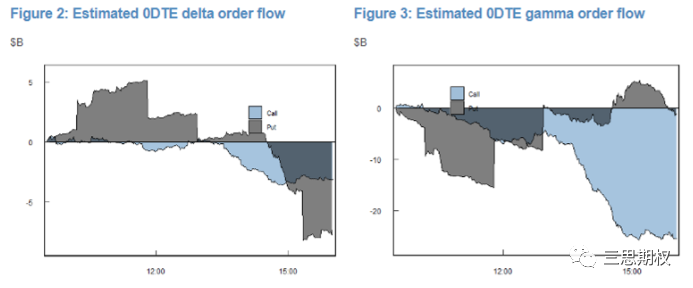

基于逐笔数据里看, 下午两点之后,看涨和看跌期权交易产生的delta基本都为负,也就是说在那段时间内有大量的资金通过期权的方式做空。

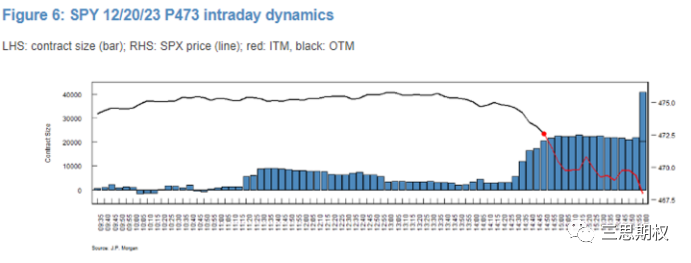

比如,SPY行权价为473的末日看跌期权一天大部分时间都没有太多的交易。但是下午2:30至2:50之间,有人以不到1美元的价格买入超过一万份合约。这还是SPY ETF的期权,同样的交易也出现在了标普500指数期权市场里。这些期权应该给做市商带来的大量负伽马效应,因为delta对冲结果就造成了大量抛单,这可能最终导致了在股市大跌的时候发生了日内大量抛售。

如果以1美元为成本,1万张合约的成本大致为1百万美元。当日SPY结算价为268左右,这就意味着行权价为473的看跌期权当日结算价为接近5美元。1百万美元在2小时之后就成为5百万美元。

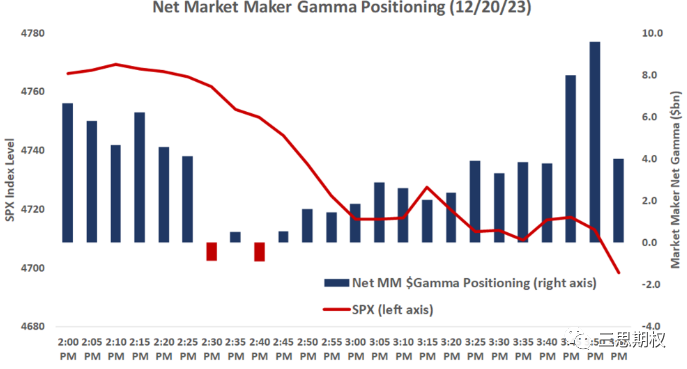

虽然第二天,CBOE自己出来灭火,提到根据他们自己的数据来看,当日做市商的净伽马的敞口是正的(下图),也就是说当时做市商并没有因为负伽马敞口而大量抛售期货。但是由于他们的给出的数据太笼统,我认为很难证伪。

此外,CBOE本来就是日内期权交易最大的受益者。正式由于末日期权交易量猛增导致盈利大幅提高,CBOE的股票在疫情之后大幅上涨了125%。

不管怎么样,末日期权的确在理论上存在给市场造成巨大影响的可能性。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高