热门资讯> 正文

芯源微:1月5日接受机构调研,包括知名机构景林资产,聚鸣投资,正心谷资本的多家机构参与

2024-01-09 18:54

证券之星消息,2024年1月9日芯源微(688037)发布公告称公司于2024年1月5日接受机构调研,百年保险资管、大家资产、浙商资管、甄投资产、正心谷资本、中海基金、中金资管、中欧基金、中信保诚、中信建投自营、中银国际、中银理财、丹羿投资、中银证券资管、中银资管、3W Fund、GoldenPine、JPMorgan、Mighty Divine、Octorivers、PowerPacific、淡水泉投资、德邦资管、东方红资管、东海基金、东吴基金、东兴资管、东证融汇资管、方正富邦、北京星石投资、沣谊投资、复星集团、富国基金、光证资管、广发基金、国华兴益资管、国君资管、国联安基金、国寿养老、国泰基金、博道基金、国投瑞银、鹤禧投资、恒越基金、泓德基金、华安基金、华安自营、华宝基金、华宝信托、华创证券自营、华商基金、博时基金、华夏基金、汇丰晋信基金、汇添富基金、交银康联人寿、金元顺安基金、泾溪投资、景林资产、璟镕基金、聚鸣投资、弥远投资、财通自营、南京自营、南土资产、诺安基金、诺德基金、鹏扬基金、平安基金、钦沐资本、筌笠资产、仁灏投资、瑞达基金、承珞投资、沙钢投资、山西证券资管、上海博笃投资、上海复霈投资、上海富邻投资、上海炬诚资产、上海咏明资产、上海涌津投资、上海证券资管、申万菱信基金、乘安资产、深圳展博投资、拾贝投资、太平资产、天弘基金、天治基金、西部证券自营、西部自营、西藏东财基金、西藏合众易晟、溪牛投资、创钰投资、仙人掌、鑫元基金、信达澳亚、兴业基金、兴银基金、兴银理财、野村资管、易米基金、益和源投资、银河基金、纯达资产、银华基金、友邦保险、源峰基金、源乐晟资管、远信投资、云禧投资、长城财富、长盛基金、长信基金、昭图投资参与。

具体内容如下:

问:请公司2023年度经营状况如何? 全年签单情况如何?

答:2023年公司整体保持了稳健良好的经营情况,在新签订单方面,前道Track保持了较好的增长速度;前道清洗设备签单较为稳健,物理清洗保持龙头地位,化学清洗有序突破;后道及小尺寸签单受下游市场景气度影响,行业周期性承压。截至2023年年底,公司在手订单充足,可以对2024年业绩起到较好的支撑作用。

Q22023年前道Track销售情况如何? 在去年前道晶圆厂扩产节奏有所放缓的情况下,前道Track新签订单依然保持了较好的增长,实现了国内市占率的稳步提升,目前公司offline、I-line、KrF产品商业竞争力已逐步凸显,工艺处理能力、稳定性等与进口机台的差距不断缩小,浸没式高产能Track下游客户端导入评估和应用进展良好。 Q3化学清洗机验证进展如何? 公司化学清洗机已于2023年第四季度获得国内知名客户验证性订单,将尽快move in到客户端进行验证,同时公司也在积极对接其他意向客户。 Q4公司如何看待2024年下游晶圆厂扩产节奏? 根据SEMI近期公开的数据显示,经历了2023年的行业收缩后,2024年全球半导体设备市场规模有望迎来复苏并增长至1053.1亿美元。SEMI提到,中国将引领半导体行业扩张,预计中国将增加其在全球半导体产能中的份额,并在2024年产能同比增加13%。公司正积极与国内拟扩产客户接洽,加快机台迭代优化及订单导入速度,增强客户粘性,不断提升市占率水平。 Q5公司对2024年签单是否有相关指引? 展望2024年,下游前道晶圆厂复苏迹象已愈发明显,同时叠加公司前道Track份额的持续提升,以及化学清洗机、临时键合机等新产品的不断推出和放量,公司对2024年签单持较为积极的态度。芯源微(688037)主营业务:半导体专用设备的研发、生产和销售。

芯源微2023年三季报显示,公司主营收入12.06亿元,同比上升34.55%;归母净利润2.2亿元,同比上升53.98%;扣非净利润1.82亿元,同比上升83.35%;其中2023年第三季度,公司单季度主营收入5.11亿元,同比上升30.18%;单季度归母净利润8455.2万元,同比上升14.85%;单季度扣非净利润7800.34万元,同比上升133.92%;负债率44.63%,投资收益660.53万元,财务费用-626.39万元,毛利率42.46%。

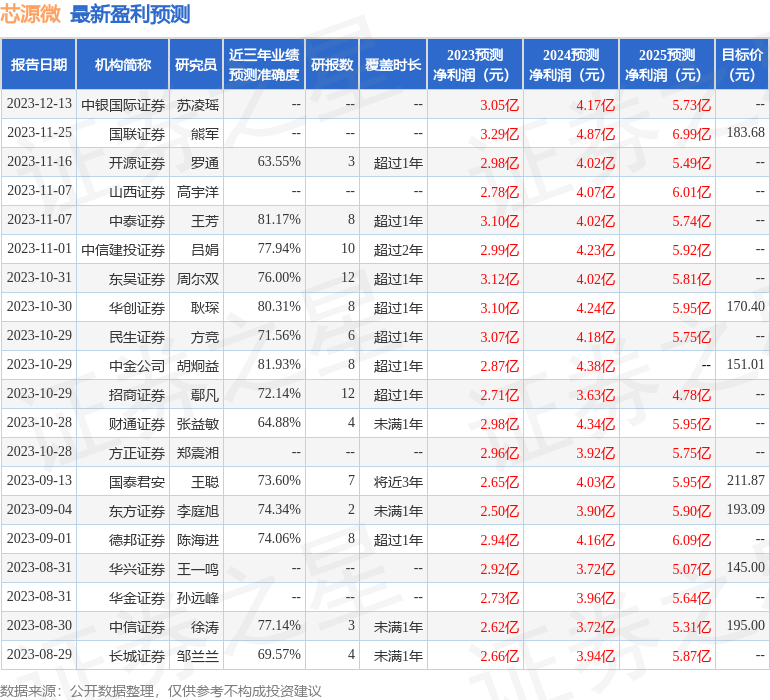

该股最近90天内共有15家机构给出评级,买入评级10家,增持评级5家;过去90天内机构目标均价为160.71。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2303.88万,融资余额增加;融券净流入5821.34万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。