热门资讯> 正文

港股收评:三大指数齐跌!恒指下挫1.88%,医药股、汽车股走低

2024-01-08 16:38

1月8日,港股三大指数齐跌,市场情绪降至冰点。恒生科技指数大跌2.99%,恒指、国指分别下跌1.88%及2.25%。

盘面上,大型科技股、大金融股、中字头股等权重集体表现低迷,美团跌近5%续创阶段低价,中金公司、中国平安、招商银行等龙头皆下跌;汽车板块跌幅居前,小鹏汽车、零跑汽车跌超7%,因总裁被刑拘,恒大汽车一度跌超15%;荷兰撤销部分光刻机出口许可证,半导体股跌势明显;内房股、餐饮股、苹果概念、燃气股、阿里概念股、家电股等齐跌。

另一方面,国际大行唱多金属铜,铜业股逆势上涨,中国有色矿业涨近3%创阶段新高;其他金属及矿物、离畜肉类、殡葬概念等板块微涨。

具体来看:

权重科技股普跌,美团跌近5%,京东、小米、网易跌超3%,快手、百度、阿里、腾讯等跟跌。

汽车板块跌幅居前,小鹏汽车、零跑汽车跌超7%,蔚来、长城汽车、吉利汽车等跟跌。

消息面上,从202年1月1日以来,已经有包括特斯拉在内的多家车企官宣下调旗下车型的售价或推出限时现金优惠的促销政策。业界普遍认为,2024年价格战不会结束,淘汰赛将持续进行。盖世汽车研究院此前指出,“价格战”反映了市场的激烈竞争,新能源蚕食燃油车市场,一些合资品牌不得不牺牲利润保市场。”

半导体板块表现疲软,贝克微跌超6%,上海复旦、中芯国际、华虹半导体等跟跌。

消息面上,荷兰政府部分撤销了此前颁发的ASML相关DUV浸润式光刻机的出口许可证。ASML表示,这将对公司在中国的个别客户产生影响。此外,据SEMI微信公众号,由于半导体仍处于周期底部,全球半导体设备销售额预计将在2023年达到1000亿美金,同比下滑6.1%,并认为2024年是过渡年,2025年将出现强劲反弹。

医药股普跌,中医药概念方向领跌,中国中药跌超18%,绿叶制药跌超12%,吉林长龙药业、固生堂、同仁堂科技、华润医药等跟跌。

内房股、物管股纷纷下行,旭辉控股集团跌超5%,新城发展、美的置业、建发国际集团等跟跌。

开源证券指出,根据房管局数据,2024年第1周,全国64城商品住宅成交面积198万平米,同比下降37%,环比下降57%;从累计数值看,年初至今64城成交面积达198万平米,累计同比下降37%。全国17城二手房成交面积为115万平米,同比增速-4%,前值41%;年初至今累计成交面积115万平米,同比增速-4%,前值30%。

苹果概念延续近期跌势,富智康集团跌超6%,高伟电子、伟仕佳杰、舜宇光学科技、比亚迪电子、瑞声科技等跟跌。

消息面上,美国投资机构Piper Sandler近期将苹果评级从“增持”下调至“中性”,理由是担心iPhone的库存水平和销量增长率见顶。此前,巴克莱分析师Tim Long也将苹果的股票评级下调至“减持”。投行Baird最近也表示苹果股价可能被高估,尽管该行仍看好苹果的长期前景。

中资券商股、内银股、内险股等金融股齐走低,广发证券跌超6%,中金公司、中信建投证券、中国银河、申万宏源、招商证券等跟跌。

银河基金指出,短期来看,市场处于表现转换的档口期,2023年市场交易活跃度下行成为影响券商板块估值和基本面的主要因素,但随着宏观环境好转、悲观预期修复,以及交易信心的转强,或有利于券商板块表现。

餐饮股表现低迷,特海国际跌超4%,味千(中国)、呷哺呷哺、海伦司、九毛九、海底捞等跟跌。

海通国际表示,12月国内餐饮上市公司总计收入为127亿元,同比增长19.4%。1-12月累计收入为1662亿元,同比增长23.0%。相较于去年同期,消费者消费意愿表现较弱。餐饮品牌之间竞争明显加剧,客单价提升存在压力。

铜板块涨幅靠前,中国有色矿业涨超2%,万国国际矿业、中国黄金国际、五矿资源等跟涨。

信达证券研报指出,加息末期,“金融+工业”属性支撑铜价上行。预计铜2023—2024年或将维持紧平衡,2024年之后资源禀赋下降将对铜供应形成干扰,铜供需缺口有望扩大。

信贷板块上涨,悦达国际控股涨超16%,奇富科技-S、联合集团等跟涨。

个股方面:

恒大汽车跌超6%,报0.39港元,总市值为42.29亿港元。

消息面上,1月8日,恒大汽车公告称,公司得悉执行董事刘永灼因涉嫌违法犯罪,已被依法刑事拘留。恒大汽车此前发布的2023中期报告中披露,刘永灼还拥有恒大汽车股份2163.5万股,占比0.2%。

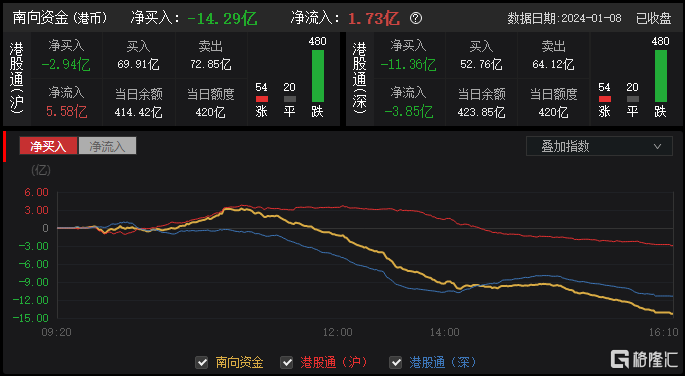

今日,南向资金净卖出14.29亿港元,其中港股通(沪)净卖出2.94亿港元,港股通(深)净卖出11.36亿港元。

展望后市,平安证券指出,中央经济会议定调今年经济发展稳中求进,港股当前已处绝对底部区域,建议左侧积极布局:1)半导体、人工智能、数据要素等数字中国建设相关科技板块及华为生态公司;2)相关政策持续支持的新能源汽车、家电家居及景气改善的旅游航空及消费电子等消费板块;3)受益“中特估”价值重塑及“一带一路”战略的电信及煤炭油气央国企公司。

推荐文章

华盛早报 | 非农数据大超预期!首次降息或延至7月;AI恐慌交易蔓延至房地产服务板块, CBRE暴跌12%;智谱发布新模型

美股机会日报 | 经济数据强劲!美国1月非农就业大超预期,纳指期货涨至0.6%;AI应用股业绩超预期,Shopify涨超10%

资金复盘 | 北水净买入港股超48亿港元,逾7亿港元抢筹腾讯

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价