热门资讯> 正文

每日牛熊 | 美团获大行增持!看好谷底反弹可留意购证机会

2024-01-05 15:00

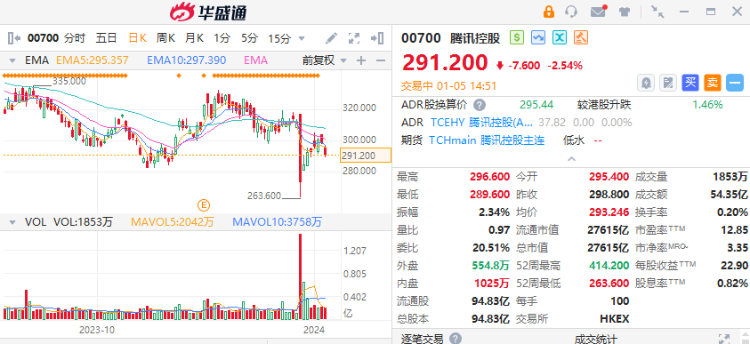

大行预期腾讯未来60日上升的机会较大,看好可参考腾讯购 $20628.HK

有大行发表报告,认为市场对早前网游新规事件反应过度,预期腾讯(0700)未来60日上升的机会较大,维持增持评级,目标价430港元。腾讯股价继新规事件急挫后反弹,但仍未全数收复跌势,100天线可留意310港元附近,两手准备或可留意300港元整数关。

好友入场可参考腾讯认购证 $20628.HK ,行使价360.18港元,2024年5月到期,实际杠杆9.3倍。

反手的话,可留意腾讯认沽证 $19226.HK ,行使价268.7港元,2024年5月到期,实际杠杆7倍。

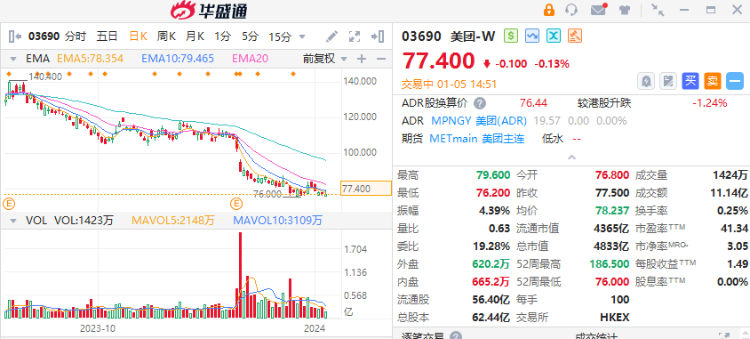

美团受大行增持,看好谷底反弹可留意购 $21496.HK

有大行于上周以超过21亿港元增持美团-W2,654万股,每股平均价82.48港元左右,最新持股量增至5.36%。美团股价反覆向下,失守80港元后波幅收窄,静待变化,若认为有机会储力反弹,20天及50天线分别于81.4及96.8港元。

中长线部署,好仓可留意认购证 $21496.HK ,行使价98.88港元,2024年9月到期,实际杠杆4.5倍。

反手看淡的话,可留意认沽证 $22332.HK ,行使价68.88港元,2024年10月到期,实际杠杆2.6倍。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。