热门资讯> 正文

2024:投资美股必须知道的十大Gen AI趋势

2024-01-03 16:19

- 亚马逊(AMZN) 0

- 谷歌-A(GOOGL) 0

- 谷歌-C(GOOG) 0

生成式AI在2023年大爆发,并快速渗透进大众生活,而相比于在C端中狂热爆火,AI在B端企业中走的缓慢。

IDC 最近发布了备受期待的 FutureScape 报告 《IDC FutureScape:2024 年全球 IT 行业预测》,对 IT 行业的未来以及人工智能 (AI) 的关键作用进行了令人信服的一瞥。在这篇文章中,我们将探讨今年 IDC 预测的关键要点,强调人工智能将对整个技术格局和企业运营方式产生深远影响。

今年的预测集中在人工智能作为技术领域突破性拐点的出现上。虽然人工智能并不是一个新概念,但 OpenAI 在 2022 年底发布的 GPT-3.5 系列起到了催化剂的作用,吸引了全球关注,并导致对生成式人工智能的投资激增。

有鉴于此,IDC 预计到 2027 年,全球在 AI 解决方案上的支出将飙升至 5000 亿美元以上。反过来,这将在技术投资分配方面发生显着转变,以实施人工智能和采用人工智能增强的产品和服务。

IDC 全球研究集团副总裁 Rick Villars 总结了这一变革时刻,他说:“每个 IT 提供商都将把 AI 纳入其业务的核心,投入财富、脑力和时间。这不仅意味着技术进步,而且意味着首席信息官和精通数字技术的高管思维方式的重大转变。虽然向人工智能的转变有望带来大量创新的人工智能增强产品和服务,但它也带来了挑战,例如“现在有了人工智能”选项的激增,这可能导致不受控制的成本增加和数据控制的丧失。”

IDC 的 FutureScape 2024 研究重点关注将在未来 12 到 24 个月内重塑全球商业生态系统的外部因素,并深入探讨了 IT 团队在定义、构建和管理在数字优先世界中脱颖而出所需的技术时会遇到的问题。为了更详细地了解这些预测,让我们来探讨一下 IDC 的全球十大 IT 行业预测,AI将在B端占据绝对开支的主力:

预测 1:核心 IT 转变—— IDC 预计 IT 支出向 AI 的转变将是快速而戏剧性的,几乎影响到每个行业和应用。到 2025 年,全球 2000 强 (G2000) 组织将把超过 40% 的核心 IT 支出分配给与人工智能相关的计划,从而实现产品和流程创新速度的两位数增长

预测 2:IT 行业 AI 支点—— IT 行业将比其他任何行业都更能感受到 AI 分水岭的影响,因为每家公司都在竞相推出 AI 增强型产品/服务,并协助其客户实施 AI。对于大多数人来说,人工智能将取代云计算,成为创新的主要动力。

预测 3:基础设施动荡—— 由于企业和云数据中心的重大工作负载和资源转移,到 2025 年,许多企业的 AI 支出率将受到限制。除了硅供应的不确定性之外,网络、设施、模型置信度和人工智能技能方面的缺陷也将随之而来。

预测 4:大数据抓取——在 AI 无处不在的世界中,数据是一项至关重要的资产,为 AI 模型和应用程序提供信息。技术供应商和服务提供商认识到这一点,并将加快对其他数据资产的投资,他们认为这些资产将提高他们的竞争地位。

预测 5:IT 技能不匹配—— 人工智能、云、数据、安全和新兴技术领域的培训不足将直接对企业在依赖此类技术的努力中取得成功产生负面影响。到 2026 年,资金不足的技能计划将阻止 65% 的企业从这些技术投资中获得全部价值。

预测 6:服务业转型—— GenAI 将引发人工交付服务的战略、变革和培训转变。到 2025 年,40% 的服务项目将包括支持 GenAI 的交付,从而影响从合同谈判到 IT 运营再到风险评估的方方面面。

预测 7:统一控制——未来几年 IT 团队面临的最具挑战性的任务之一将是驾驭控制平台的成熟,因为它们从解决几个基本系统发展成为跨基础设施、数据、AI 服务和业务应用程序/流程协调运营的标准平台。

预测 8:融合 AI—— 今天对GenAI 的迷恋不应延迟或破坏现有或其他 AI 投资。组织必须考虑、试用完全融合的 AI 解决方案并将其投入生产,使他们能够以更低的价格解决新的用例和客户角色。

预测 9:位置体验—— Gen AI 的加速采用将使组织能够通过上下文体验来增强其边缘计算用例,从而更好地将业务成果与客户期望保持一致。

预测10:数字前沿—— 基于卫星的互联网连接将无处不在地提供宽带,有助于弥合数字鸿沟,并实现一系列新的能力和商业模式。到2028年,80%的企业将集成LEO卫星连接,打造统一的数字服务架构,确保弹性泛在接入,保障数据流动性。

IDC的FutureScape 2024研究提出了关于全球IT行业的十大预测,每个预测都指向特定的技术趋势和市场机会。以下是对这些预测的详细解读,以及每个预测下的主要受益机会和可能受益的公司类型:1.核心IT转变:

- 预测:到2025年,全球2000强组织将超过40%的核心IT支出用于人工智能相关计划。

- 受益机会:AI技术提供商、云服务平台和专业化AI应用开发公司。

- 受益公司:亚马逊(AWS)、谷歌(Google Cloud)、微软(Azure)、NVIDIA等。

2.IT行业AI支点:

- 预测:AI将成为IT行业创新的主要动力。

- 受益机会:提供AI增强型产品/服务的技术公司,以及专注于AI解决方案的初创公司。

- 受益公司:IBM、Salesforce、Adobe等。

3.基础设施动荡:

- 预测:到2025年,企业和云数据中心的AI支出受限。

- 受益机会:基础设施供应商和网络技术公司。

- 受益公司:Cisco Systems、Juniper Networks、华为等。

4.大数据抓取:

- 预测:加快对其他数据资产的投资。

- 受益机会:数据分析和管理平台提供商。

- 受益公司:Splunk、Palantir Technologies、Cloudera等。

5.IT技能不匹配:

- 预测:到2026年,65%的企业因技能不足而无法从技术投资中获得全部价值。

- 受益机会:提供IT培训和教育服务的公司。

- 受益公司:Coursera、Udemy、LinkedIn Learning等。

6.服务业转型:

- 预测:到2025年,40%的服务项目将包括支持GenAI的交付。

- 受益机会:专注于AI和自动化的咨询及服务提供商。

- 受益公司:Accenture、Deloitte、KPMG等。

7.统一控制:

- 预测:IT团队面临驾驭控制平台成熟的挑战。

- 受益机会:提供综合管理和监控解决方案的公司。

- 受益公司:VMware、Red Hat、ServiceNow等。

8.融合AI:

- 预测:组织需要考虑融合的AI解决方案。

- 受益机会:提供端到端AI集成服务的技术公司。

- 受益公司:OpenAI、DeepMind、Element AI等。

9.位置体验:

- 预测:Gen AI将增强边缘计算用例。

- 受益机会:提供边缘计算解决方案和上下文体验服务的公司。

- 受益公司:Fastly、Cloudflare、Akamai Technologies等。

10.数字前沿:

- 预测:到2028年,80%的企业将集成LEO卫星连接。

- 受益机会:卫星互联网服务提供商和相关基础设施制造商。

- 受益公司:SpaceX(Starlink)、Amazon(Kuiper)、OneWeb等。

以上预测表明,人工智能、大数据、云计算和边缘计算将是未来IT行业的关键驱动力。随着这些技术的发展,相关领域的企业将获得显著的市场机会。同时,这也指出了对技术教育和培训的迫切需求,以及在未来几年内基础设施和服务领域的潜在挑战。

摩根士丹利在近期发布的报告中指出,虽然AI受到业界广泛关注,但尚未对支出产生“实质性影响”,2023年生成式AI相关的IT支出较少,但预计在未来几年将有显著增长:对首席信息官(CIO)调查显示,投资优先级受到人工智能的影响,但支出还不是实质性的,95%的受访者表示对优先级没有或很小的影响,92%的受访者表示没有支出或低于5%的公共云预算。

虽然人工智能的发展存在诸多不确定性,但毫无疑问,企业在AI方面的支出将增长,大摩指出AI将对整体IT预算产生影响,且大部分的支出将体现在云服务上:56%的CIO受访者预计,AI将在3年内对云计算支出产生5%以上的影响(平均约7%即500亿美元)。有迹象表明大部分人工智能支出增长在于云计算中,超过50%的CIO预计部分人工智能将被安置在本地部署或云部署或两种形式混合。

值得一提的是,B端AI化缓慢是由于消费级科技周期和企业软件采用周期是不同的,消费级科技周期可能很快,就像ChatGPT仅用了五天就达到了一百万用户;而企业软件的更替往往更为谨慎,这是由于企业对“摩擦”的更高厌恶、更集成和专有的工作流程,以及更高的客户留存率,因此现有软件更换周期更长,采用速度也因此较慢。

进一步来看,企业在AI方面加大开支,资金将来源于哪?大摩指出,部分资金来源于节约的劳动力成本,AI软件供应商有望从该过程中受益。

这些支出来自于部分节约的劳动力成本,通过节省劳动力,软件供应商就可以获得1500亿美元的资金,但这只能支持总体IT预算增长的3%,约占软件预算的15%,因此需要更多的预算。

按照占比计算:1500亿美金,占比IT capex预算的3%,则IT capex预算总体为50000亿美金;占据软件预算的15%,则软件预算总体为10000亿,软件占整体IT capex的预算比例为20%。

生成式人工智能 (GenAI) 软件的总潜在市场 (TAM) 估计为三种情况:

Bear Case: 1030亿美元(2.5%的渗透率)

Base Case: 2050亿美元(5%的渗透率)

Bull Case: 4100亿美元(10%的渗透率)

言财君一如既往最看好的还是AIGC的大浪潮,言财更偏好美股的行业核心龙头。

几个基本原则:

1.“远离市场的噪音,专注于公司的基本面。”

2.在考虑AIGC领域的投资时,重要的是深入理解这些技术的潜力,以及它们将如何影响特定行业和公司的未来。

3.投资者应该关注那些在AI和全球连接性领域拥有强大技术实力、清晰商业模式和稳健财务状况的公司。

4.面对市场的短期波动,保持长期和战略性的视角至关重要。

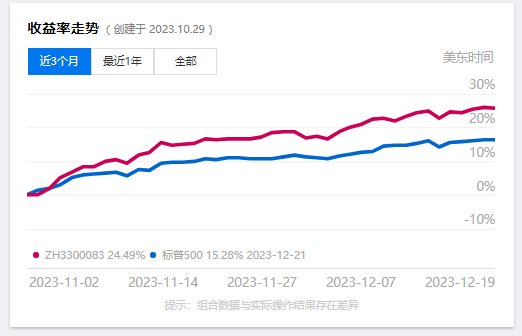

本周组合净值再创新高,创立一个月有余,截止2023年12月28日,组合回报率25.42%。

言财一如既往最看好AIGC带动的成长股投资浪潮,我会继续推荐投资者重点关注AIGC赛道的重大投资机遇。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高