热门资讯> 正文

缩表也要停?美国隔夜市场遭遇“钱荒”

2024-01-03 14:47

随着隔夜融资市场的年终波动有所缓解,华尔街开始重新关注美联储在不造成更严重破坏的情况下,还能继续收缩资产负债表(QT)多久。

交易员重新审视美联储所谓的隔夜逆回购协议工具(RRP)中的资金,符合条件的交易对手可以在该工具中存放多余现金。这些用户一直在从该工具中撤资,以追逐其他地方更高的收益率,但随着该工具逐渐趋近于零,预计回购市场的波动性将再次升温。抵押隔夜融资利率(Secured Overnight Financing Rate)等基准利率的波动将变得更加普遍和严重。上周,该利率飙升至创纪录水平。

短期来看,随着上周大量美国国债拍卖的结束,以及年底的定期资金头寸到期,隔夜回购协议(由政府债务担保的贷款)的利率本周将趋于正常化。纽约联储周二公布的数据显示,截至12月29日,与回购交易相关的担保隔夜融资利率(SOFR)固定在5.38%,低于5.40%的历史最高水平。但最近这些利率的波动可能只是未来的一个缩影。

Wrightson ICAP经济学家Lou Crandall在给客户的报告中写道:“如果美联储继续收缩资产负债表,直到RRP工具被完全清空,我们认为SOFR的日常波动模式可能类似于2020年之前,而不是近几个季度更为稳定的模式。”

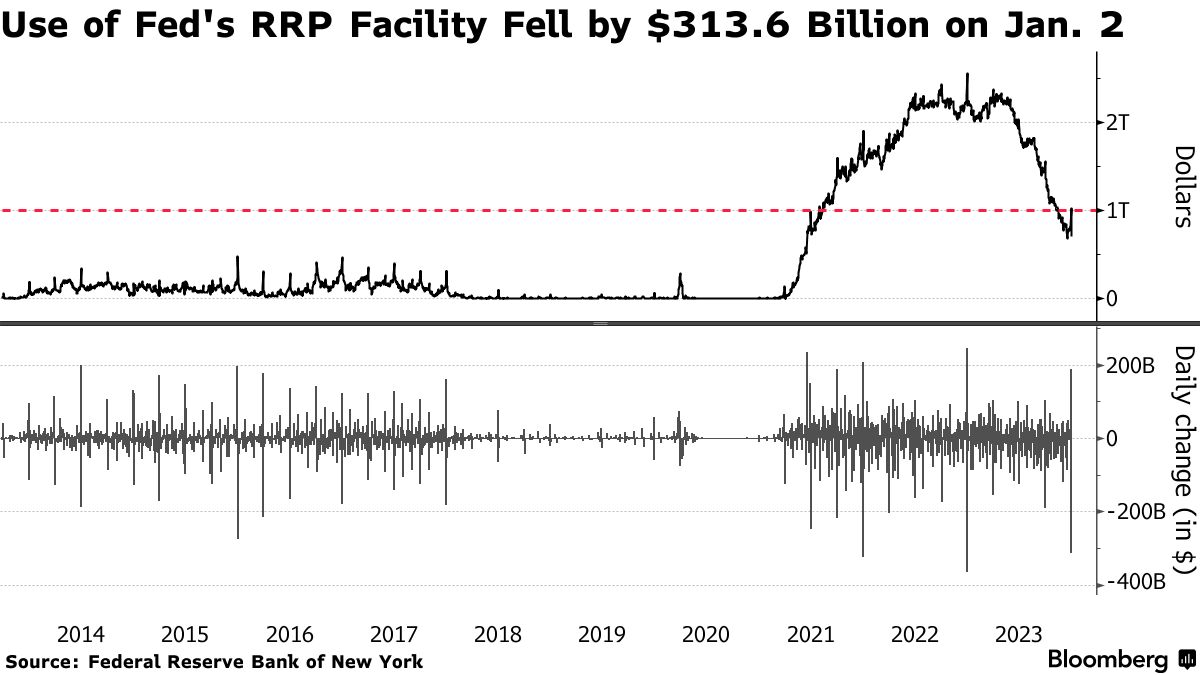

周二,约有78家交易对手将7049亿美元的资金投入RRP,较前一交易日减少了3136亿美元,这是自2013年推出该机制以来的第三大年初资金流出。

直到去年的最后一周,该美联储工具的余额已经下降了近1.4万亿美元,降至2021年的水平。这是由美国财政部大量发行国债以及美联储已经完成加息的事实推动的。华尔街策略师估计,到第二季度末,RRP的余额将完全耗尽,届时美联储将被迫停止QT——尤其是如果事实证明,银行准备金实际上比政策制定者预期的更为稀缺的话。

这就是为什么Crandall曾表示,在逆回购工具完全耗尽之前,美联储将不得不停止QT。在这种情况下,如果融资市场出现飙升,该工具中的任何剩余现金都可以重新配置到回购市场。Crandall写道:“正如过去所指出的那样,我们认为在RRP的日常使用水平保持结构性积极的情况下,在今年春季或夏季停止QT是有充分理由的。”

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高