热门资讯> 正文

【投资视角】启示2024:中国合成生物学行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

2024-01-01 13:00

【投资视角】启示2024:中国合成生物学行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

【投资视角】启示2024:中国合成生物学行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

行业主要上市公司:华大智造(688114.SH);凯赛生物(688065.SH);华熙生物(688363.SH);华恒生物(688639.SH)等

本文核心数据:合成生物学行业投融资规模;合成生物学行业投融资事件;合成生物学行业兼并重组

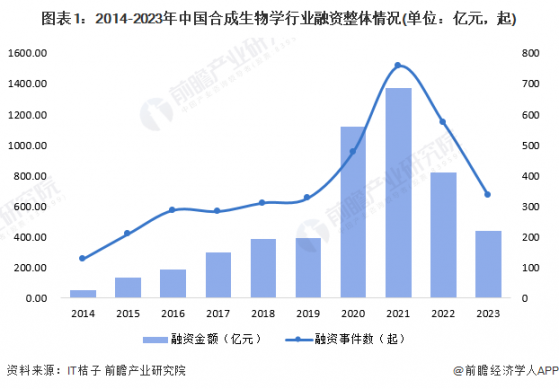

1、2021年投资最为活跃

根据IT桔子的统计数据,中国合成生物学行业的融资事件和规模呈波动发展趋势,其中2021年投资事件数量最多,投资金额规模最大,分别达757起和1373.98亿元。总体来看,中国合成生物学行业的融资规模较大,行业投融资较为活跃。

注:上述统计时间截至2023年12月16日,下同。

2、单笔融资情况呈波动下滑趋势

从合成生物学行业的单笔投融资情况来看,中国合成生物学投融资单笔融资情况呈现先波动上身后波动下降趋势,其中峰值位于2020年,单笔融资金额达到2.35亿元,2023年截至12月,中国合成生物学单笔融资下降至1.32亿元。

从融资轮次来看,合成生物学领域的融资轮次依旧处于相对早期阶段,但已经出现了少部分进入中后期的厂商。合成生物学领域的投融资轮次分布较多,符合合成生物学领域需要长期科研投入支撑企业发展的特点。

3、投融资事件在上海最为集中

从2014-2023年中国合成生物学行业投融资区域分布的情况来看,上海是全中国投融资最为活跃的区域,其次是江苏和北京。北京2014-2023年合成生物学领域投融资事件数量累计达807起,其中2021年为爆发期,共有投融资事件178起。总体来看,我国合成生物学投融资事件多集中于上海、江苏、北京、广东和浙江五个省份,其余省份投融资相对不活跃。

4、合成生物学行业主营业务及产品分布广泛

由于合成生物学行业经营框架仍处在产业化的初期阶段,而行业细分领域众多,因此厂商的主营产品分布较为广泛。2022-2023年我国合成生物学行业代表性投融资事件的主要投融资事件如下:

5、合成生物学行业的投资者以投资类企业为主

根据对合成生物学行业投资主体的总结,目前我国合成生物学行业的投资主体主要以投资类为主,代表性投资主体有红杉资本、富华资本GRC等等;实业类的投资主体有顺丰控股、传化集团等。

6、合成生物学行业的产业投资基金

当前,合成生物学领域的产业投资基金较少,其中2023年6月,国内首只合成生物私募基金——赋远合成生物基金正式成立,由华熙生物与赋远投资联合成立。

7、合成生物学企业以横向收购扩大规模为主

8、中国合成生物学投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国合成生物学行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?