热门资讯> 正文

降息宜早不宜迟!美联储应该警惕就业市场的“剧本”突变

2023-12-22 23:41

北卡罗来纳大学的前经济学助理教授卡尔·史密斯(Karl W.Smith)最新撰文指出,美联储应该尽快降息,因为劳动力市场正在以一种未被充分认识的方式迅速疲软,如果美联储等待太久才放松货币政策,就会增加经济衰退的风险。

美联储主席鲍威尔上周表示,政策制定者已将注意力转向何时降息,表明他们对通胀已得到抑制充满信心。史密斯也赞同美联储应该考虑尽早降息,但不是出于同样的原因。

他认为,鲍威尔应该更担心的是不降低利率会使经济陷入衰退,而不是通过将借贷成本保持在比需要的时间更长的时间来消除所谓的“最后一英里”的通胀。原因在于,劳动力市场似乎正在以一种几乎没有人意识到的方式恶化。

史密斯表示,目前美国3.7%的失业率接近历史最低水平,亚特兰大联储实时跟踪经济数据的GDPNow预测模型也显示本季度的增长非常稳定,为2.68%。然而,就像疫情后经济的许多其他部分一样,劳动力市场的剧本也发生了变化。

特别是,失业率与国内生产总值(GPD)之间的关系,也就是经济学家所说的“奥肯定律”,在过去三年没有像预期的那样发挥作用。通常情况下,失业率每下降1个百分点,GDP的年增长率就有望增长1.5个百分点。然而,旧金山联储的经济学家在最近的一项研究中表示,这种关系在2020年底破裂。因此,虽然GDP在疫情后迅速反弹,但失业率下降的速度比预期慢得多。

其中的一些原因众所周知。新冠疫情仍然构成威胁,加上慷慨的财政刺激和就业福利,导致许多工人推迟重返劳动力市场。随着在疫情早期裁员的企业争先恐后地招揽尽可能多的劳动力,工人短缺的情况蔓延至整个经济。即使是现在,62.8%的劳动力参与率也低于疫情前63.3%的水平。

随着2022年的临近,劳动力市场的极度紧张状况开始缓解。通胀率上升对经济产生影响,导致消费需求有所放缓。美国GDP在2022年第一和第二季度实际上出现收缩,符合衰退的普遍定义,尽管美国国家经济研究局没有正式将其定义为衰退。

奥肯定律表明,经济增长受到的打击会反映在更高的失业率上,但现实是失业率持续下降,从1月份的4%降至6个月后的3.5%。这是为什么呢?雇主们被前一年招聘工人的困难所刺痛,不愿再次解雇他们。相反,加班时间被缩短了。

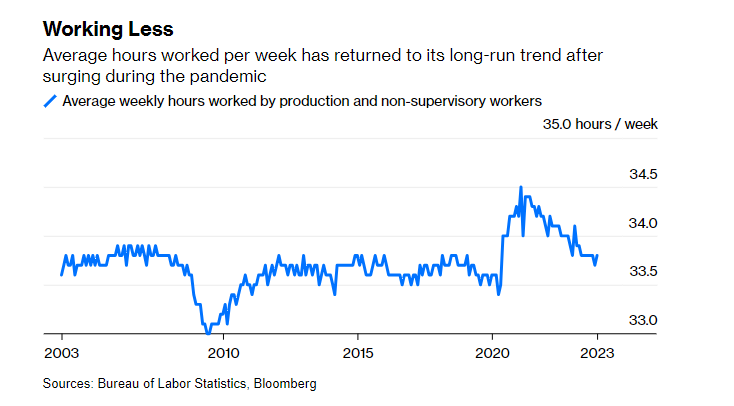

工人平均每周工作时间从2021年1月的峰值34.5小时稳步下降至目前的33.8小时。这意味着总工作时间减少了约3%。 如果工作量的缩减是通过裁员而不是减少加班来实现的,那么失业率将从2021年1月的6.3%略微上升到今天的6.7%。相反,自2022年2月以来,失业率一直保持在4%以下,这是自上世纪60年代以来持续时间最长的一次,给人一种劳动力市场坚如磐石的错觉。

工人每周平均工作时间已恢复到长期趋势

现在的问题是,进一步削减工作时间的空间很小。在疫情爆发之前,工人每周平均工作时间约为33.6至33.8小时,几乎与今天的情况相同。随着工作时间现已正常化,如果经济增长放缓,雇主转向裁员的可能性更大。职位空缺数据证实了这一担忧,该指标在上个月恢复了长期趋势。

很明显,工作时间的增加和创纪录的职位空缺都反映了劳动力市场的新剧本,这已经主导了疫情后的经济。需要明确的是,近几个月来,新剧本对美联储是有利的。更具体地说,它允许通胀在不造成失业率上升或经济衰退的情况下下降。

这种看似不需要付出重大代价就能实现通胀目标的想法让许多经济学家担心,如果美联储傲慢地宣布抗通胀任务完成并开始降息,它可能会面临一场清算。

然而,史密斯警告,真正令人担忧的应该是劳动力市场的剧本可能发生了新的变化。失业率上升再次构成威胁,如果美联储没有意识到情况已经发生变化,那么它最终将落后于曲线,就像通胀最初飙升时一样。因此,鲍威尔发出的可能在2024年初降息的信号是正确的,美联储不应该被遵守旧规则的反对者吓倒。

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高