热门资讯> 正文

十几年来头一次,日本银行业开始加息了!

2023-12-21 11:01

对于日本消费者来说,这几乎是一种被遗忘的感觉:他们在银行的存款竟然能获得回报了。

在将存款利率保持在几乎为零的水平多年后,日本的主要银行已经开始提高利率。三菱日联金融集团、三井住友金融集团和瑞穗金融集团最近几周都将其10年期存款利率从0.002%提高到0.2%,上调幅度虽然很微小,但却具有标志性意义,预示着日本的银行业格局即将发生变化。

毕竟,就拿三井住友银行的国内银行部门来说,这是自2011年以来的首次加息!而且,这可能只是开端,银行之间争夺存款的竞争才刚刚开始。

与许多其他国家的存款利率超过5%相比,0.2%可能看起来微不足道。但在日本,这一上调的背景是消费者心态的剧变,人们几十年来首次开始积极追求更好的回报率。日本民众对低存款利率感到厌倦并渴望了解国家免税退休储蓄账户(即NISA)的改革以及如何在其中投资储蓄。

“我正在考虑将一部分存款从银行存款转移到投资中。”75岁的退休人员Keiichi Tonoike说道。“银行存款利率很低,我认为股票股息更好。”

对于饭岛真由美来说,最近孩子的出生意味着她感到了增加投资的压力。“我需要考虑未来。我必须做些事情——不仅仅是把钱存入银行。”这位38岁的人说道。

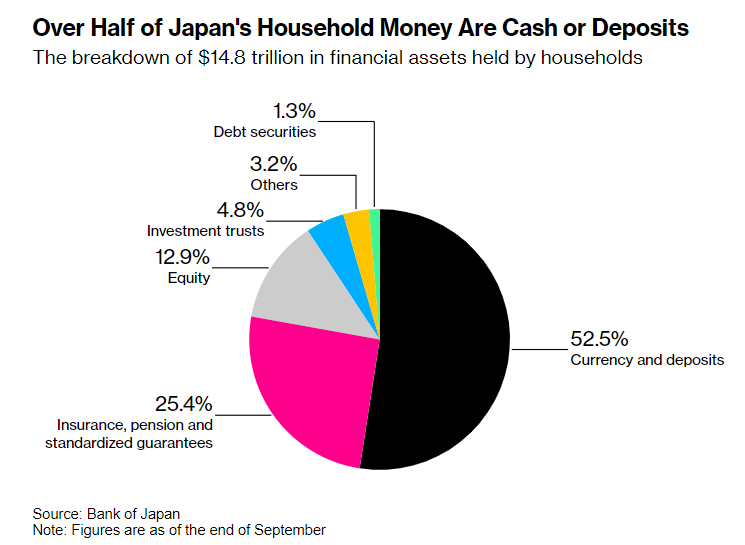

多年来,许多日本人满足于将超过一半的资产存放在现金和存款中,确信由于通缩,他们不会失去购买力。但现在,随着通胀继续超过日本央行的物价目标,并且央行逐渐接近结束全球最后一个负利率制度,人们开始意识到不能仅仅是把钱存放在银行或家里了。对于日本银行业来说,在提高贷款利率之前,被视为惠及客户并提高存款利率的良好宣传可能是它们提高10年期存款利率的驱动因素之一。

“我认为他们采取行动的部分原因是,为了避免在长期利率上升的情况下保持存款利率不变而引发公众的强烈反对,”瑞银资产管理日本有限公司高级研究员大槻奈奈(Nana Otsuki)表示。大槻表示,新的NISA账户投资于日本股票和共同基金,可能对许多希望击败通胀的人具有吸引力。她说:

“如果日本的工资继续上涨,导致经济稳定和股价上涨,那么可以自然地假设人们的资金可能会从银行存款转向投资产品。一些银行的存款可能会比其他银行减少得更快,可能会导致竞争,它们要用更高的存款利率来赢得客户。”

积极争取吸引银行存款对于日本银行来说也是一种心态转变。在日本央行的负利率制度下,存款是不受银行欢迎的,因为银行必须支付费用来持有在日本央行储备中的多余资金。现在,银行则将存款视为一种廉价的资金来源,用于在日本央行开始加息时使用。一位地方银行的官员表示,一些银行已将吸引新存款作为分行工作人员的任务之一。

然而,对于许多客户来说,银行需要做得更好,而不仅仅是提供0.2%的利率。 “我不认为0.2%的利率有吸引力,”60岁的Kenji Endo在瑞穗研讨会上说道。“几十年来,我从未关注过存款利率。它们不会上涨。”

推荐文章

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

华盛早报 | 黄仁勋访韩行程曝光!盯上机器人赛道;台积电魏哲家:数年内都无法满足芯片需求;微信联手华为、荣耀推出A2A功能

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

“超级IPO浪潮”来袭!SpaceX定于下周五上市,投资者该如何把握历史性机遇?(附股)

比特币价格接连创出新低,坚定持仓大户开始抛售离场