热门资讯> 正文

美国“降息交易”还能飞多久?

2023-12-21 02:05

本文来自格隆汇专栏:周浩宏观研究 作者: 周浩、陈秋羽

美联储12月FOMC会议后,美债交易表现较为“亢奋”。原因有二:一是债券市场定价全面转“鸽”,市场预期的降息节奏更快、幅度更高。美联储对2024年美国经济增长的预期进一步下修,市场上调对降息节奏和幅度的预期。二是市场抢筹。此前美债利率到达5%时,市场美债交易较为谨慎,但在降息预期升温的当下,美债成为紧缺资产,市场抢筹压力加大。

降息交易如何演绎?明年1月底前美债利率易下难上,基本面的影响趋弱,美债交易策略更为重要。

往前看,两方面因素影响后续美债走势:其一,何时降息?市场在不断调整降息时点的预期,最早时点也要到2024年3月。其二,降息幅度多高?这两个问题的答案的动态调整,会影响降息交易的节奏和结果。

从本轮10年美债上行的节奏上来看,市场曾经在3.7-3.8%一线有较长时间的争夺,这也意味着3.8%是一个较为重要的技术支撑位。但如果3.8%也成为一种奢侈,那么市场可能被迫向3.5%一线强行交易。

对美元影响几何?汇率是相对概念,美元走势大致分“两波走”:第一波是美国降息引致美元走弱,即交易降息。第二波是其他经济体的“跟随降息”将造成美元被动走强。

在市场已经充分定价2024年的美国降息后,未来对外汇市场产生更大边际影响的,反而会是欧元区可能的大幅度降息、抑或是日本央行的“龟速”紧缩,从这个角度而言,未来做空美元的窗口会变窄、难度也会变大。加上美元空头在近期增加较快,其交易的性价比也会伴随着拥挤度上升而出现下降。

01

12月FOMC会议前后,

美债市场交易表现如何?

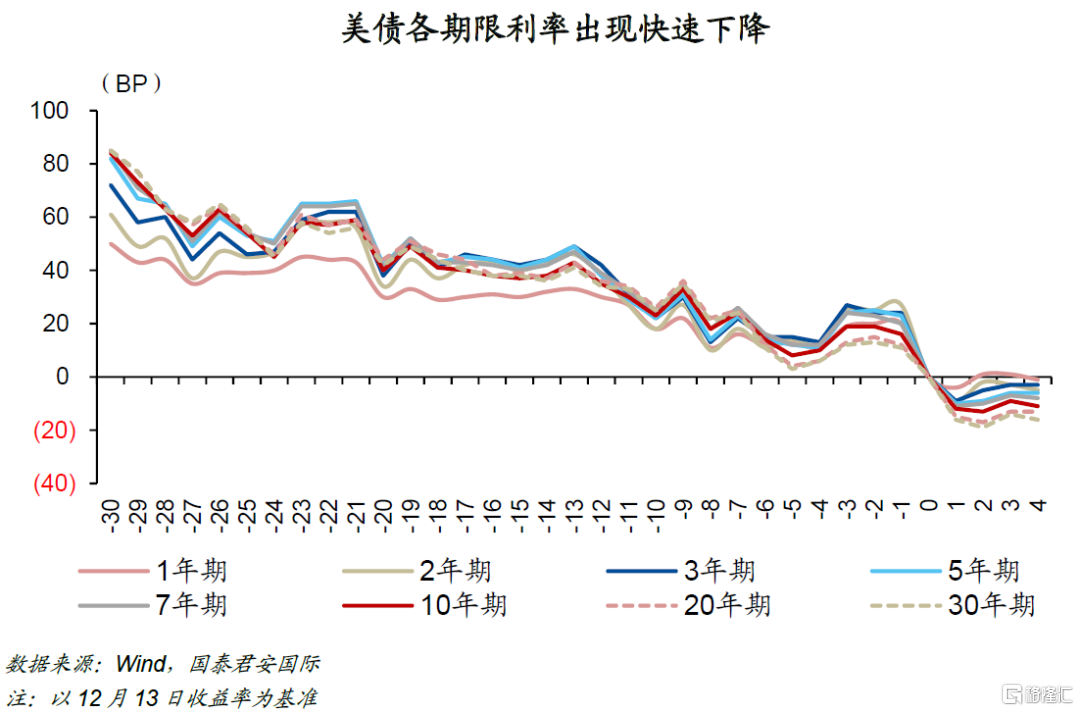

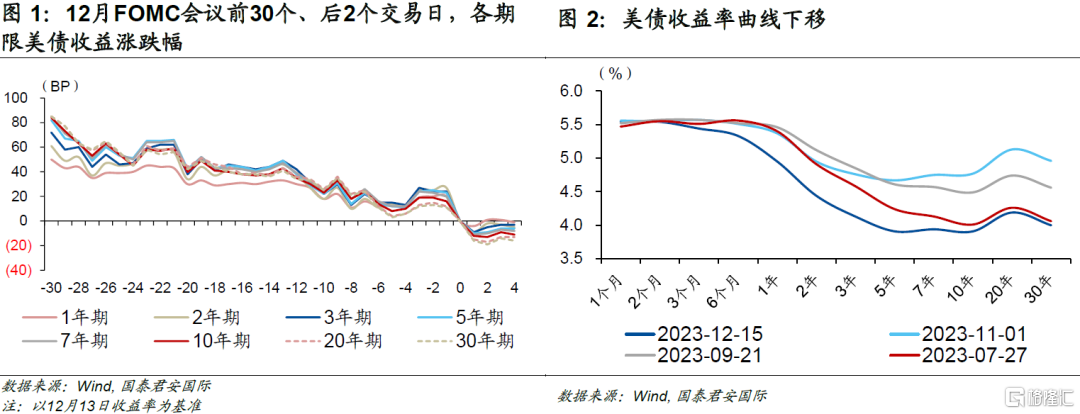

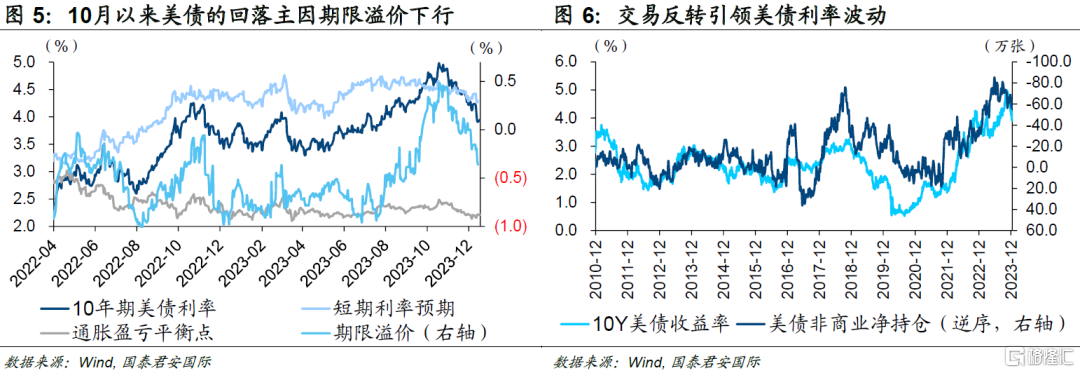

12月美联储FOMC会议前后,美债表现凶猛。12月美联储FOMC会议(12月14日)前,市场交易降息预期“抢跑”美联储货币政策立场转向。FOMC会议前30个交易日(2023年10月31日)以来的各期限美债利率均明显下行,美债收益率曲线进一步下移。其中3M、2Y、5Y、10Y以及20Y美债分别累计下降14BP、58BP、77BP、85BP、92BP,长端美债交易表现更加“亢奋”。

美债凶猛表现背后有两重支撑因素:定价全面转“鸽”、市场抢筹。

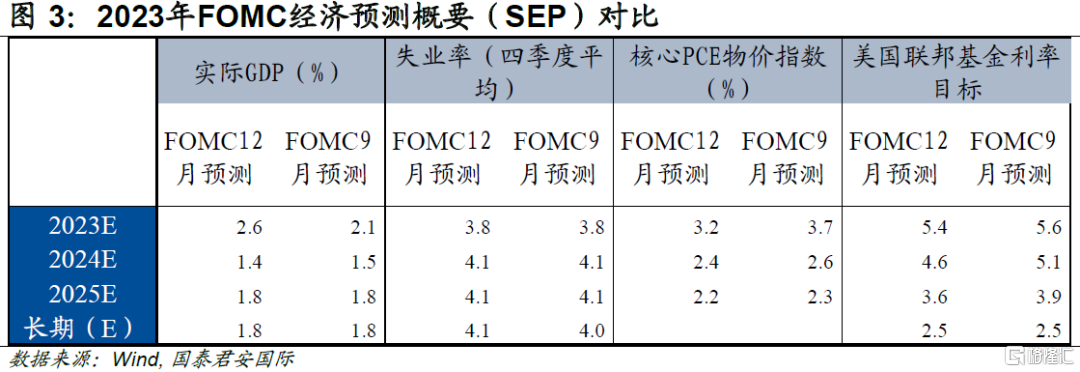

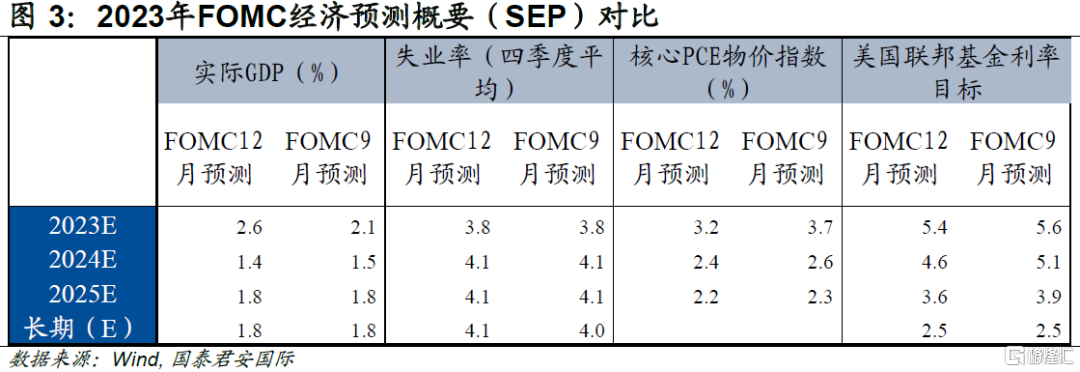

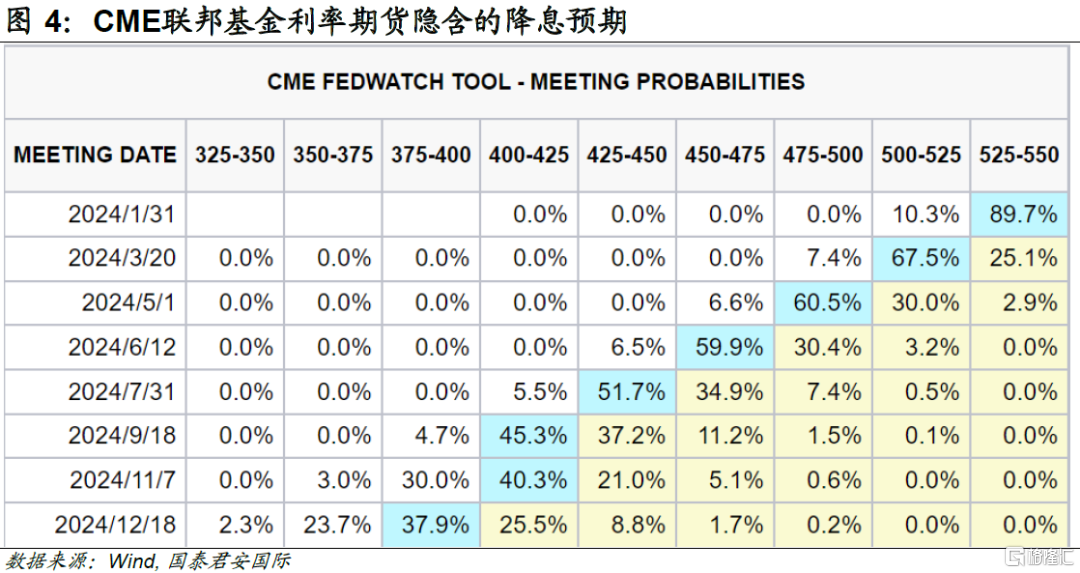

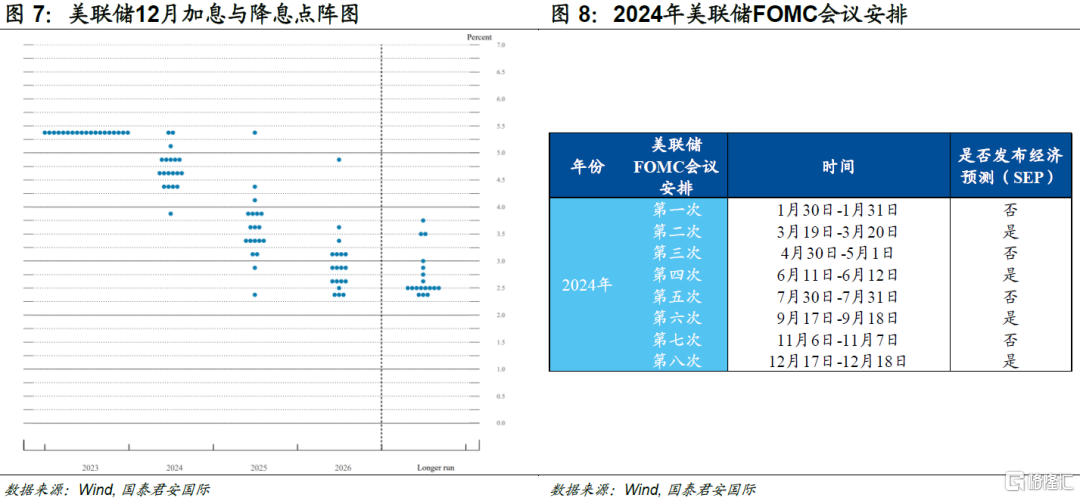

其一,债券市场定价全面转“鸽”,市场预期的降息节奏更快、幅度更高。12月点阵图以及鲍威尔讲话表明本轮加息周期终结,降息提上日程。美联储在经济预测概要(SEP)中进一步下修2024年美国经济增长的预期以及核心PCE,市场则相应上调对降息节奏和幅度的预期。一方面,美联储小幅下修经济增速,上修2023年经济增速,由9月预测的2.1%提升至2.6%,而小幅下修2024年美国经济增速,由1.5%调降至1.4%;另一方面,美联储12月在SEP中大幅下调核心PCE,2023年核心PCE由9月预测的3.7%调降至3.2%,2024年核心PCE则由2.6%调降至2.4%。市场降息预期进一步升温,根据芝商所(CME)期货隐含的降息预期,市场预期美联储降息周期从2024年3月开启,全年降息150BP,降息节奏更快、幅度更高。

其二,市场抢筹。此前美债利率到达5%时,市场美债交易较为谨慎,但10月底美债利率“见顶”后,眼下的降息交易进一步驱动10年期美债利率回落。从美国商品期货交易委员会(CFTC)的空头持仓数据来看,10年期美债净空头仓位自2023年8月维持高位,11月美债空头平仓,回补操作引致收益率下行,这在一定程度上也说明降息预期升温的当下,美债成为紧缺资产,市场压注降息,抢筹压力加大。

02

降息交易如何演绎?

往前看,明年1月底前美债利率易下难上,基本面的影响趋弱,美债交易策略更为重要。1月底有几次重要的事件值得关注,第一是2024年美联储的第一次议息决议(1月31日),美联储可能会重新校正降息预期;第二是美国财政部的refunding plan(1月31日),这关系到2-4月的发债计划;第三则是美国会公布2023年第四季度GDP(1月25日),在这几个关键的事件前,市场可能更需要关注债券市场的头寸变化和供需关系,换言之,债券市场的“内在逻辑”更加重要。

往前看,两方面因素影响后续美债走势:其一,何时降息?市场在不断调整降息时点的预期,最早时点也要到2024年3月。其二,降息幅度多高?目前市场已经定价150BP的降息幅度,若按照2024年美联储每次会议降息25BP,150BP降息幅度对应美联储连续降息至2024年底。由此,美债的降息交易未来仍会持续较长时间,从本轮10年美债上行的节奏上来看,市场曾经在3.7-3.8%一线有较长时间的争夺,这也意味着3.8%是一个较为重要的技术支撑位。由此,我们倾向于认为,当利率3.8%以下时美债交易就应偏谨。除非美国经济出现大幅度衰退(目前看概率较低),3.5%(2%通胀目标+1.5%经济实际增速)或是10年期美债利率的极值。

03

对美元影响几何?

与美债走势一致,美元近期跌幅较大,但目前美元已完成单边降息的第一波跌势。外汇市场中,汇率是相对概念,美元走势大致分“两波走”:第一波是美国降息引致美元走弱,即交易降息。目前这一做空美元阶段已经过去,标志性的事件是欧元兑美元在1.10一线数次遭遇较大的阻力;第二波是其他经济体的“跟随降息”将造成美元被动走强。换言之,在市场已经充分定价2024年的美国降息后,未来对外汇市场产生更大边际影响的,反而会是欧元区可能的大幅度降息、抑或是日本央行的“龟速”紧缩,从这个角度而言,未来做空美元的窗口会变窄、难度也会变大。加上美元空头在近期增加较快,其交易的性价比也会伴随着拥挤度上升而出现下降。

注:本文来自国泰君安证券于2023年12月20日发布的《【国君国际宏观】美国:“降息交易”还能飞多久?陈秋羽》,证券分析师:周浩、孙英超

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高