热门资讯> 正文

联储转向后,美国经济&全球资产价格怎么走?

2023-12-20 17:34

本文来自格隆汇专栏:李美岑投资策略;作者:李美岑 张日升等

核心观点

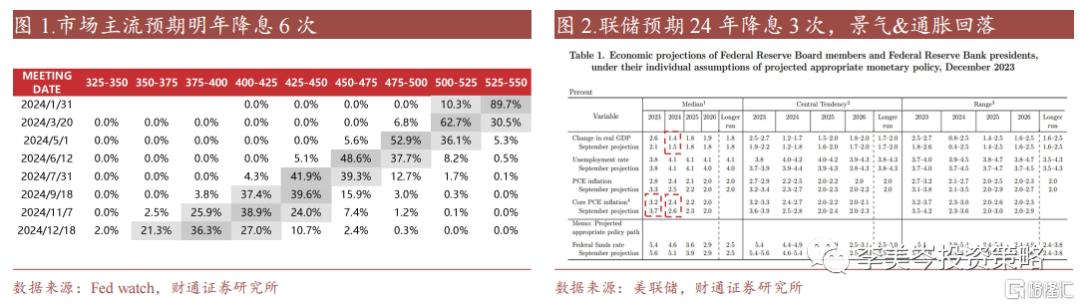

12月联储会议态度显著转向。联储12月如期不加息,但点阵图显示预计联储官员预计24年降息3次,较9月预期多降息2次,对降息态度转变明显。对景气和通胀判断回落或为快速转向主因。联储23年核心PCE预期从9月的3.7%降至3.2%,24年GDP/核心PCE预期从9月的1.5%/2.6%降至1.4%/2.4%。当前市场已预期24年3月开始降息,全年降息6次。

对比1982年4月联储结束高利率&高通胀逐步缓解经验,预期后续股债大宗价格将长期向上。经济先经历了6个月衰退→12个月复苏→6个月再通胀,各类资产情况看,美债岁基准利率趋势回落,股票/工业金属/黄金均触底回升,在复苏期趋势向上,股票/黄金上行近1年,上涨超50%;金属上行近2年,上涨约30%。23年10月联储转向以来,通胀已持续改善,景气仍在低位,股债大宗拐点向上,和82年情况接近。

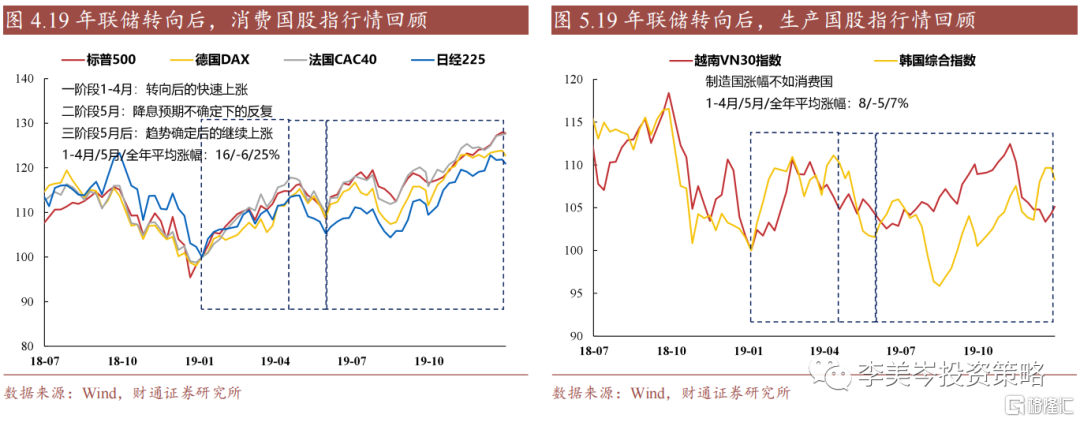

对比2019年联储态度转向后的行情节奏:18年底市场感受到联储态度转变后,19年股市快速回升。具体经历3阶段:一阶段(1-4月)分母端压力大幅缓解,行情快速上升。二阶段(5月)市场防范不会快速降息,行情有所回落,三阶段(5月后)趋势明确后行情再起。结构看,消费国(美日欧)>制造国(韩越,中国当年经历外资大幅流入),本轮可能也是消费国(美国、欧洲、日本)先涨,制造国(中国、韩国、越南)再涨。

风险提示:美联储加息超预期、海外金融风险超预期、历史经验失效等。

注:文中报告节选自财通证券研究所已公开发布的研报《加息结束后全球资产如何演绎--A股策略专题报告(20231217)》,报告分析师:李美岑S0160521120002、 张日升S0160522030001、任缘 S0160523080001

推荐文章

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

港股周报 | 利好共振!芯片股集体狂飙,兆易创新周涨超43%;阿里致股东信:将AI+云打造成新增长动力;联想飙涨20%刷历史新高

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高