热门资讯> 正文

A股收评:创业板指涨0.8%,CPO、多模态AI、MR等板块涨幅居前

2023-12-08 15:21

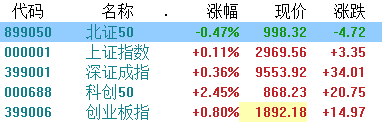

今日,A股主要指数午后小幅回落,截至收盘,沪指涨0.11%报2969点,深证成指涨0.36%,创业板指涨0.8%。两市超3700股下跌,全天成交9617亿元,北上资金净买入4.6亿元。

盘面上,谷歌称Gemini开创“原生多模态”时代,多模态AI板块走高,苏州科达等多股涨停;CPO板块午后大涨,苏州科达、剑桥科技等多股涨停;光通信模块板块持续走强,腾景科技20cm涨停;Chiplet概念走高,赛微电子涨超15%;算力概念震荡上行,天孚通信逼近涨停;HBM概念、AI芯片等板块涨幅居前。

另外,纺织服装板块午后持续下挫,龙头股份跌约8%;地产股走弱,中天服务领跌;粮食概念走低,北大荒跌超5%;在线旅游、户外露营及体育产业等跌幅居前。

具体来看

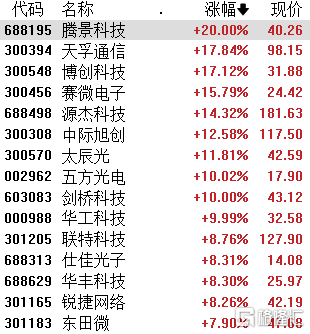

CPO概念涨幅居前,腾景科技“20cm”涨停,天孚通信、博创科技涨超17%,赛微电子、源杰科技、中际旭创、太辰光涨超11%,五方光电、剑桥科技、华工科技亦涨停,联特科技、仕佳光子、华丰科技等涨逾8%。

消息面上,12月6日,谷歌宣布Gemini1.0正式上线,Gemini成为谷歌有史以来打造的最强大、最通用的模型。Gemini1.0共分为三个量级:(1)Gemini Ultra版本性能最强、体量最大,适用于复杂任务(2)Gemini Pro在性价比方面得到优化,适用于多任务高效处理(3)Gemini Nano能够部署在手机等边缘侧。

多模态AI概念股上涨,声讯股份、苏州科达、盛视科技、网达科软涨停,云从科技涨超8%,当虹科技、因赛集团、昆仑万维等跟涨。

开源证券分析称,以Pika 1.0和Gemini为代表的AI多模态模型不断突破,或推动大模型在工具、教育、办公、电商、营销等领域的应用加快落地并打开商业化空间。 建议继续布局AI应用的两个方向:一是已推出产品并开启商业化的AI应用领域:工具、教育、音乐、校对、营销等;二是将受益于AI视频生成等AI多模态模型的游戏、影视等IP开发领域。

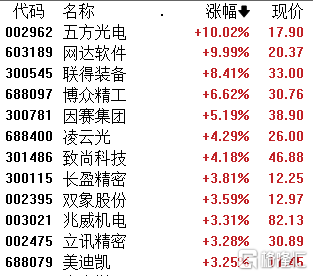

混合现实板块冲高,网达软件涨停斩获两连板,五方光电涨停,联得装备涨超89%,博众精工、因赛集团、凌云光等跟涨。

消息面上,苹果MR终端Vision Pro即将于2024年初正式发售,日前京东等电商网站已上架部分预售信息,尽管以第三方店铺为主,但仍为苹果MR市场关注度持续提升提供充分动力。此外,据Trendforce报道,Vision Pro中国内地供应链比例提至60%左右。

燃气股拉升,南京公用、胜通能源涨停,凯添燃气涨超12%,深圳燃气、美能能源等跟涨。

发改委日前发布核定跨省天然气管道运输价格通知,一区一价即将实行。另外,国务院印发的《空气质量持续改善行动计划》提出,要大力发展新能源和清洁能源,持续增加天然气生产供应,新增天然气优先保障居民生活和清洁取暖需求。

贸易板块震荡走低,苏豪弘业、江苏舜天跌停,中成股份、汇鸿集团、云维股份等跟跌。

据海关总署数据统计,今年前11个月,我国进出口总值37.96万亿元人民币,与去年同期(下同)持平。其中,出口21.6万亿元,增长0.3%;进口16.36万亿元,下降0.5%;贸易顺差5.24万亿元,扩大2.8%。

服装家纺股走弱,龙头家纺跌超7%,水星家纺、华斯股份、金发拉比、浪莎股份均跌超6%.

个股方面

海光信息大幅拉升涨近10%,股价续刷阶段高价且重回80元上方,总市值1867.37亿元。

华金证券日前报告称,公司CPU产品具备广阔的市场空间,将会显著受益于国产替代渗透率持续提升的产业大趋势。公司深算二号已经发布并实现商用,性能相对于深算一号实现了翻倍的增长,此外,深算三号研发进展顺利。首次覆盖, 给予增持-A建议。

昂立教育跌停,每股报13.58元,最新市值38.91亿元。

公司昨日晚间发布风险提示称,公司股价短期波动幅度较大,敬请广大投资者注意二级市场交易风险,理性决策,审慎投资。公司由无控股股东和无实际控制人已变更为中金投资(集团)有限公司及其一致行动人为控股股东、周传有先生为实际控制人。

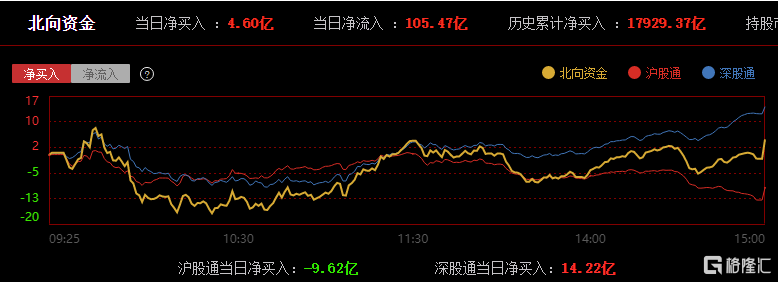

今日北向资金全天净买入4.6亿元,其中沪股通净卖出9.62亿元,深股通净买入14.22亿元。

展望来看,渤海证券认为,未来两周将进入到政策观察阶段,中央经济工作会议将定调明年的政策方向,并带来市场信心的重要重建契机。除此之外,监管能否在引入中长期资金等方面有更多的增量动作落地,也对市场信心的恢复有较大帮助。而未来一阶段市场的主要风险则来自于经济数据对未来基本面预判的影响,以及北上资金的扰动等。短期而言市场处在机遇与风险并存的阶段,总体上机遇大于风险。

行业配置方面,面对存量筹码的消化压力,行业层面或仍以博弈性机会为主,可沿着以下两条主线进行关注,一是产业趋势催化下的主题性博弈机会,可关注:(1)AI模型由云向端,供给创新开启需求新周期下,以电子行业为核心的TMT板块;(2)汽车行业变革下半场——智能化驱动下的汽车行业。二是监管定调下的政策博弈机会,可关注:(1)活跃资本市场及打造一流投行逐步推进下的券商行业;(2)地产投资下行承压,“三大工程”逐步推进下的“地产链”。

此外,还可关注具备底部反转条件,静待催化下的医药行业。可继续重视高股息资产的配置价值。与此同时,当前处在新老主题转换期,我们认为可以关注潜在新主题的酝酿,潜在线索有城中村改造、数据要素、AI硬件创新、机器人等。

推荐文章

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半