热门资讯> 正文

中金:黄金的商品属性正在提升,看好A/H股黄金板块重大配置机遇

2023-12-08 13:33

本文来自格隆汇专栏:中金研究,作者:齐丁 曾灿 陈彦

2022年以来“伦敦金价-美国实际利率”的负向线性关系出现扭曲,展望未来,我们认为黄金的商品属性正在崛起,黄金实物供需的抽紧支撑金价对加息交易高度免疫,而这一趋势或将支持金价中枢持续抬升。黄金绽放,正逢其时:坚定看好A/H股黄金板块重大配置机遇。我们认为中国的金矿开发正迎来政策拐点,叠加国内黄金上市公司三大表的修复以及资本开支能力提升,同时逆全球化背景下,黄金公司如何实现“安全的成长”至关重要,当前国内金企成长性和安全性重估动能强劲。

Abstract

摘要

2022年以来“伦敦金价-美国实际利率”的负向线性关系出现扭曲,我们认为,这不见得是美联储降息预期的提前计入,而是由于黄金的商品属性正在提升,黄金实物供需的抽紧支撑了金价对加息交易高度免疫。我们认为,一旦开启降息交易,金价有望进入上行通道,且涨幅值得乐观以对。

需求侧,央行系统性增持黄金储备方兴未艾,消费+投资需求双轮驱动打开黄金实体需求新空间。我们认为,去美元化和全球央行系统性增持黄金储备的趋势可能愈加凸显,全球黄金储备的提升空间潜力较大。且中国和印度作为当前全球前列的黄金珠宝消费国,在经济复苏向好的背景下,黄金首饰及金条等实体需求在投资+消费双轮驱动下仍具备一定的增长空间。

供给侧,我们认为全球黄金供应面临增长瓶颈,有待更高的价格激励。一是全球黄金资源禀赋日益下降,生产成本攀升,金企经营压力上升。2016年至今全球黄金企业生产AISC持续上升,1Q16全球均值为829.4美元/盎司,2Q23已升至1370美元/盎司,涨幅达65%,再创历史新高。2022年全球前十金企合计营收同比+5%,但合计归母净利却同比-45%。

二是资本开支能力和意愿不足,勘探预算增长乏力,增产潜力受限。2022年全球黄金勘探预算仅有2012年的72%,其中对绿地项目的勘探比例从1997年的50%下滑至2022年的24%。2011-2020年的单位探获成本约470美元/盎司,是1990-2010年平均探获成本28美元/盎司的17倍。

三是全球黄金行业并购风起云涌,但存量博弈特征显著,增量有限。第一及第二阵营企业不断进行资产优化与整合,市场上长期存在并购机会,以中国企业为代表的第三阵营企业积极布局并购,承接一二梯队出售资产,通过外延并购快速提高产量地位和资源储备,但仍以“存量博弈”为主。

继续坚定看好A/H股黄金板块重大配置机遇。鉴于中国的金矿开发正在迎来政策拐点;国内黄金上市公司三大表的修复以及资本开支能力提升,以及逆全球化导致经营风险上升,国内金企成长性和安全性重估动能强劲。

风险

美联储鹰派超预期;人民币汇率波动超预期;黄金公司业绩低于预期。

一、黄金的商品属性正在提升

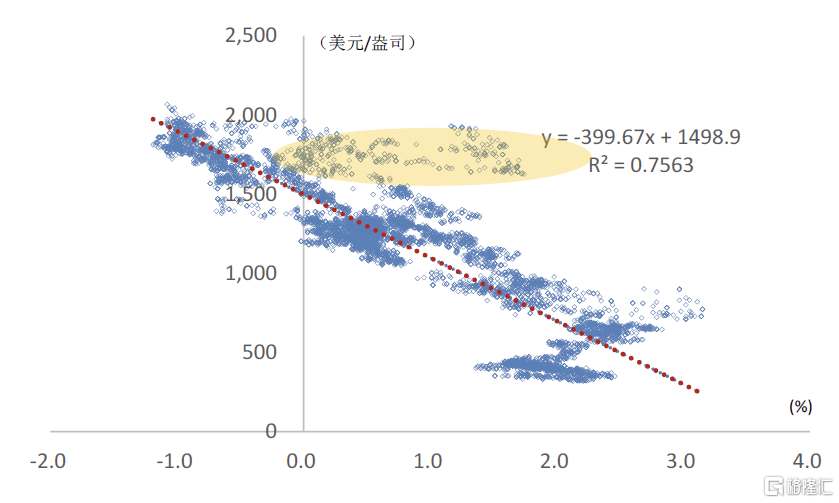

美元金价与美国实际利率的负相关关系,本质上是黄金金融属性的体现,即人类纸币体系信用的量度。一是当前人类货币体系主要以美元为本位货币,黄金的对冲价值更多是相对于美元信用体系。美国实际利率本质上代表了在美元体系中所能够实现的真实回报率水平,从而驱动全球资本追捧美元的意愿,较大程度上代表了美元信用体系的强弱。二是因为相比于其他金融资产,黄金自身并不产生现金流,很难对黄金进行绝对收益法估值,但可以将一国经济体的实际利率视为持有黄金的机会成本,从而对金价进行反向的定位。三是正如我们在《黄金绽放系列之一:黄金绽放,正逢其时》深度报告中所述,从2003年以来美国实际利率和伦敦金价的日度时间序列线性回归的实证角度,均能有力地证明美国实际利率和金价的负相关关系。

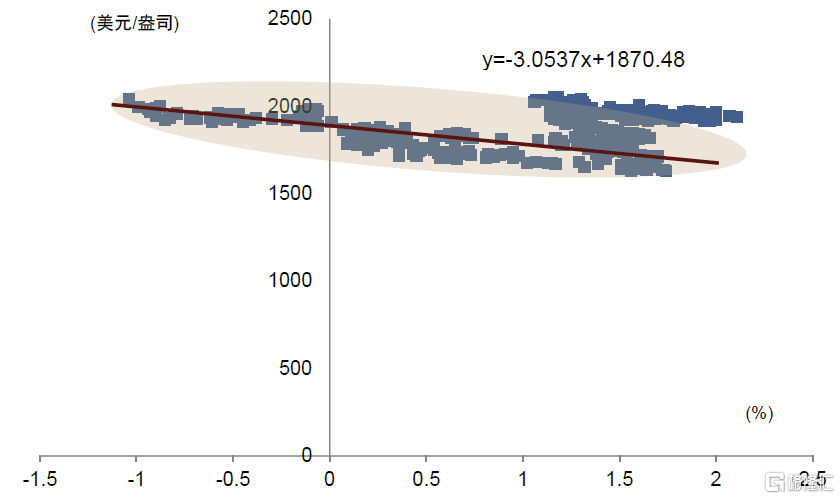

但是,我们发现,2022年2月俄乌冲突以来,“伦敦金价-美国实际利率”的负向线性关系正在发生较大程度的扭曲。如图1所示,2003年初至今的伦敦金价和美国实际利率的日度数据具有较强的线性负相关关系,但从2022年2月俄乌冲突以来,原先斜率较高的线性负相关关系出现了很大程度的扭曲,即伦敦金价和美国实际利率的线性关系变得更加平坦。

在2022年3月以来美联储连续的12次、总计幅度高达525bp的加息过程中,美债10年期收益率一度达到5%以上的水平,创出2007年以来的新高,美国十年期实际利率也一度接近2.5%,创出2008年以来的新高。按照以往的伦敦金价和美国实际利率的线性关系,金价大体应该跌到1000美元/盎司左右甚至以下,然而金价表现非常坚挺,虽然也承受较大的下行压力,但在1614美元/盎司见底后企稳回升,目前基本维持在1800美元/盎司以上,12月以来甚至再创新高。

图表:2003年至今实际利率-伦敦金价线性回归

注:横轴为美国10年期实际利率,纵轴为伦敦金价

资料来源:iFinD,中金公司研究部

图表:2022年3月至今实际利率-伦敦金价线性回归

注:横轴为美国10年期实际利率,纵轴为伦敦金价

资料来源:iFinD,中金公司研究部

我们认为,这种“伦敦金价-美国实际利率”的负向线性关系的扭曲,不见得是降息预期的提前反映或实际利率框架的失效,或意味着黄金的商品属性正在提升,即黄金的实物供需或已成为黄金定价的另一重要力量。

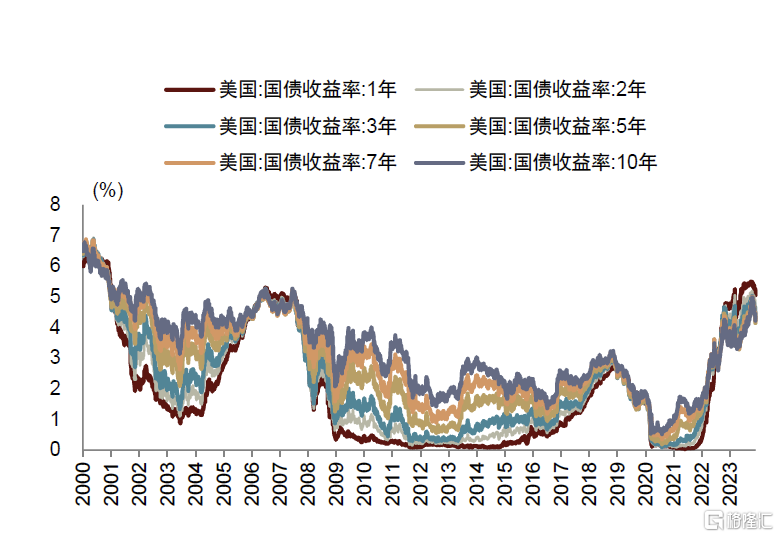

首先,我们认为,当前处于历史高位的金价并未提前充分计入降息预期。一是全球黄金市场的交易量大,流动性好,与其他金融市场的联动性好,可以实现充分的套利交易。根据世界黄金协会统计,2021年全球黄金市场的日均交易额为1309亿美元,与美国1-3年期国债的日均交易额基本相当,比欧元/日元的外汇交易、美国道琼斯指数的所有股票交易、英国国债、美国公司债、德国国债等市场的日均交易额更大。二是近期在美国通胀韧性强、美债大量发行的冲击下,全球金融市场的主流交易方向是加息交易,这直接体现为作为全球无风险利率之锚的美债利率出现大幅上升,以及外汇市场上美元指数的强势上行等方面。基于此,我们认为,在黄金市场并没有出现特别的套利管制的前提下,黄金市场逆其他主流金融市场的加息交易的方向而动,单独计入大幅降息的预期,一定程度上或与金融市场的一价定律有所背离。

图表:2000年以来不同期限美债收益率走势

资料来源:iFinD,中金公司研究部

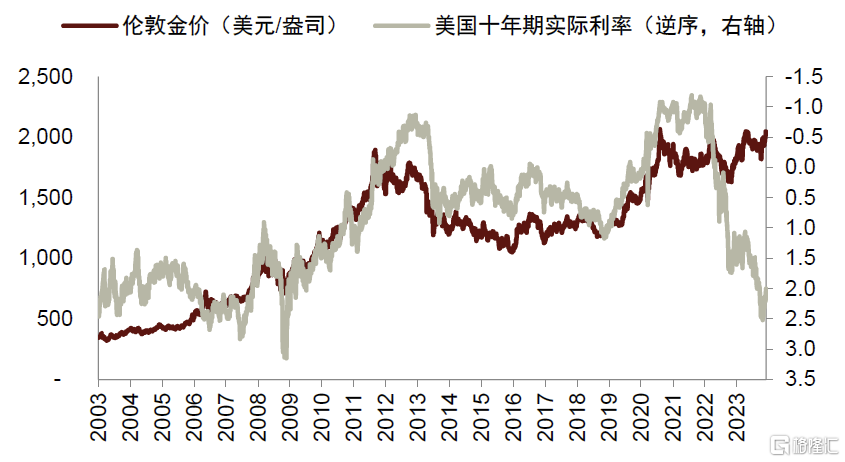

图表:2003年以来伦敦金价与美国十年期实际利率(逆序)走势

资料来源:iFinD,中金公司研究部

第二,在去美元化背景下,黄金的商品属性正在提升,即黄金实物供需的抽紧是2022年以来金价对加息交易高度免疫的主要支撑。上世纪70年代随着布雷顿森林体系的崩溃,国际货币体系从本质上脱离了金本位的束缚,进入了美元纸币信用本位时代,黄金也基本退出了货币流通领域,这也使得持有黄金作为财富贮藏和支付手段的实物需求大幅弱化,黄金实际上变成了一种对冲美元信用波动的金融资产,也奠定了前文所述的黄金和美国实际利率的反向关系。

然而,2022年俄乌冲突以来,全球央行储备和民间财富从美元资产转换成实物黄金的需求不断上升,而且持续性较强。我们认为,当前黄金实物需求主要有两个层次,一是金融安全,即规避潜在的金融制裁风险和日益上升的地缘政治风险;二是贸易多极化背景下,国与国之间互相利用本币结算的比例上升,客观上需要调整自身外汇储备结构,一定程度上降低美元储备比例,提升贸易对手国外汇和黄金储备占比,为本币提供信用支撑。很显然,这种黄金实物需求与美国利率水平的升降并无直接关系,而是一种对资产安全性的追求,将黄金实物作为资产再配置的载体。

我们认为,这种全球财富的再配置是全球货币体系深刻变革背景下的大势所趋,或将对黄金构成持续、大量的实物需求,但黄金实物供应受制于黄金固有的稀缺性,增速乏力,且由于成本上升压力凸显,导致即使面对当前处于历史高位的金价,全球黄金产业正在面临投资回报率较低、资本开支不足的窘境,这使得黄金商品供需日渐趋紧,这也是2022年以来黄金价格在美联储加息背景下价格中枢系统性抬升的主要原因。

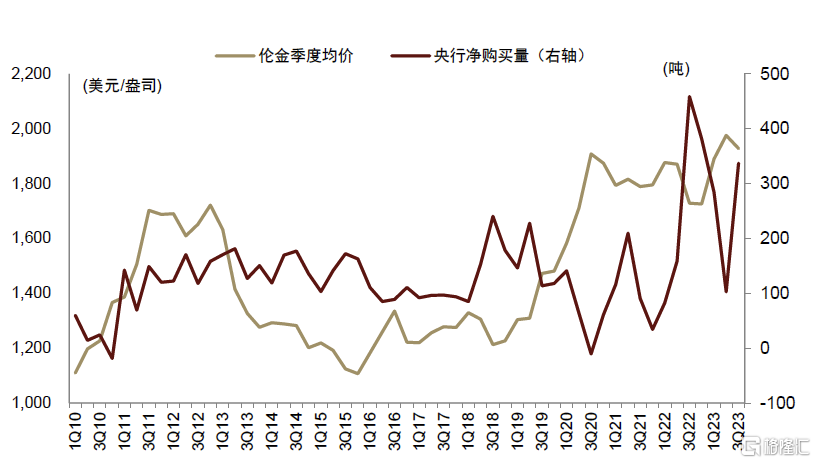

从实物需求侧看,全球央行黄金储备净购买量在2022年美联储连续大幅加息和金价整体承压的背景下逆势大涨,全年净购买量达到1135.7吨,创出仅次于1968年的第二历史高位。2023年以来,各经济体央行截至三季度末净购入近800吨黄金,创下历年来前9个月购金量的新高。除几个核心的经济体持续购金之外,近几个季度以来,已有多个其他经济体也开始增加其央行的黄金储备。其中,据国家外汇管理局,中国央行作为全球央行增持黄金储备的主力,于2022年11月开启了2019年9月以来的第一次增持,到2023年10月底已连续12个月增持,累计增持黄金266吨,平均每月增持约22吨,截至10月底中国黄金储备2215吨,创出1949年以来的新高。

从实物供应侧看,全球黄金供应面临增长瓶颈,有待更高的激励价格刺激。当前市场对黄金股票的关注焦点之一即在于当前金价处于历史高位,但是黄金股票却整体表现较弱,我们认为主要源于2020年以来全球矿产金成本显著上升,甚至增幅高过金价涨幅,导致当前出现黄金的价格处于牛市,但是黄金矿业上市公司增收不增利的窘境。我们认为,这并不代表黄金股票的投资价值出现减损,反而意味着在黄金实物需求逐步提升的背景下,为了刺激出新的绿地和棕地项目矿产金供给,黄金的激励价格正在出现系统性提升,这也使得本轮金价上行的弹性或将系统性增大。

第三,如果以上两个判断是对的,我们认为,一旦美联储降息交易开启,金价有望进入上行通道,且涨幅值得乐观以对。我们认为,当前金价并未大幅体现降息预期,以及黄金的商品属性支持金价中枢持续抬升,当美联储降息交易一旦开启,驱动已创出过去15年以来新高的美国实际利率进入下行通道,黄金的金融属性有望否极泰来,金价有望进入较为顺畅的上行通道,且涨幅值得乐观以对。按照我们在《黄金绽放系列之一:黄金绽放,正逢其时》深度报告中所述,金价有望达到2300-2500美元/盎司的水平。

二、实物需求:央行系统性增持黄金储备方兴未艾,消费+投资需求双轮驱动打开黄金实体需求新空间

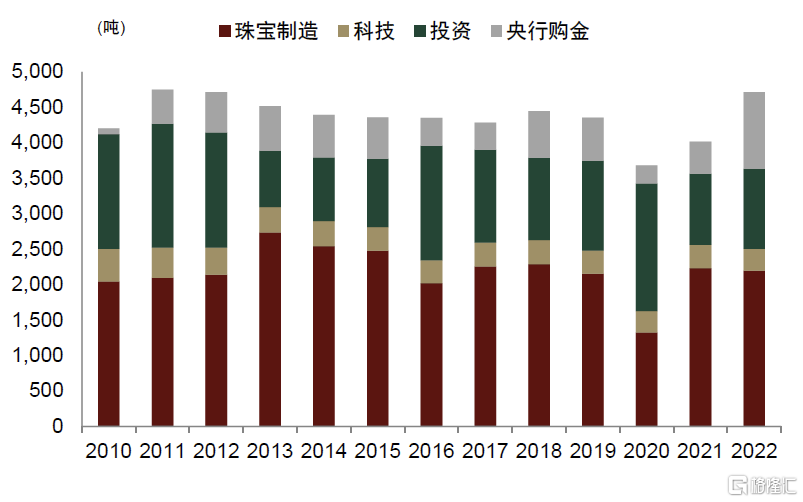

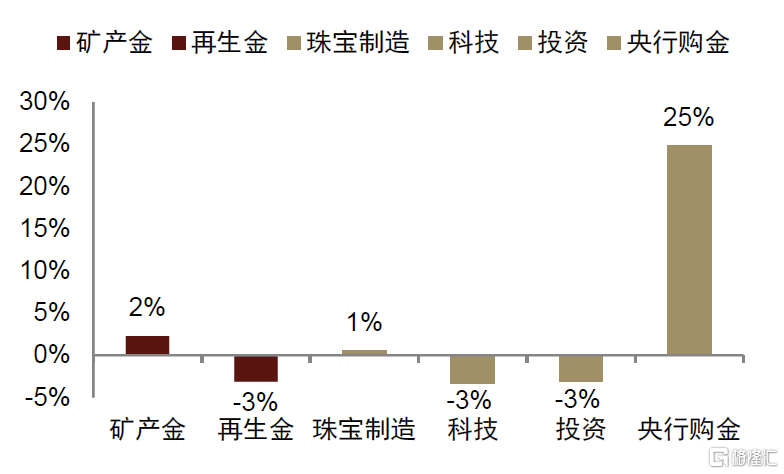

全球央行购金在2021-2022年加速增长。世界黄金协会的最新数据显示,2010-2022年黄金需求和供应年均复合增速分别为1%和0.8%,维持低速增长。从黄金需求的分项来看,珠宝制造、科技、投资、央行购金2010-2022年年均复合增速分别为1%、-3%、-3%和25%,其中,央行购金的年均复合增速尤其凸显,主要源于2021-2022年央行购金的加速增长,在2021年、2022年的同比增速高达77%和152%。

消费+投资需求双轮驱动打开黄金实体需求新空间。我们认为,去美元化和全球央行系统性增持黄金储备的趋势或将愈加凸显,全球黄金储备的提升空间潜力较大;同时,中国和印度作为当前全球第一、二大的黄金珠宝消费国,在疫情恢复、经济复苏向好的背景下,黄金首饰及金条等实体需求在投资+消费双轮驱动下仍有增长空间。

图表:2010-2022年全球黄金需求变化

资料来源:世界黄金协会,中金公司研究部

图表:2010-2022年全球黄金供需分项CAGR

资料来源:世界黄金协会,中金公司研究部

2.1央行系统性增持黄金储备的趋势方兴未艾,潜在增量空间较大

我们认为,在追求金融安全和贸易多极化的驱动下,各国央行购金的趋势方兴未艾。2022年俄乌冲突以来,全球央行储备和民间财富从美元资产转换成实物黄金的需求不断上升,而且持续性较强。我们认为,当前黄金实物需求主要有两个层次,一是金融安全,即规避潜在的金融制裁风险和日益上升的地缘政治风险;二是贸易多极化背景下,国与国之间互相利用本币结算的比例上升,客观上需要调整自身外汇储备结构,一定程度上降低美元储备比例,提升贸易对手国外汇和黄金储备占比,为本币提供信用支撑。很显然,这种黄金实物需求与美国利率水平的升降并无直接关系,而是一种对资产安全性的追求,将黄金实物作为资产再配置的载体。

我们认为,这种全球财富的再配置是全球货币体系深刻变革背景下的大势所趋,或将对黄金构成持续、大量的实物需求。事实上,全球央行黄金储备净购买量在2022年金价整体承压的背景下逆势大涨,全年净购买量达到1135.7吨,创出仅次于1968年的第二历史高位。3Q23全球央行黄金储备单季度净购买量为337.1吨,2023年一至三季度全球央行黄金储备累计净购买量为799.6吨。截至2023年8月,全球央行黄金储备为35,821吨,为1974年11月以来最高水平。

图表:全球央行黄金储备持续净买入

资料来源:世界黄金协会,中金公司研究部

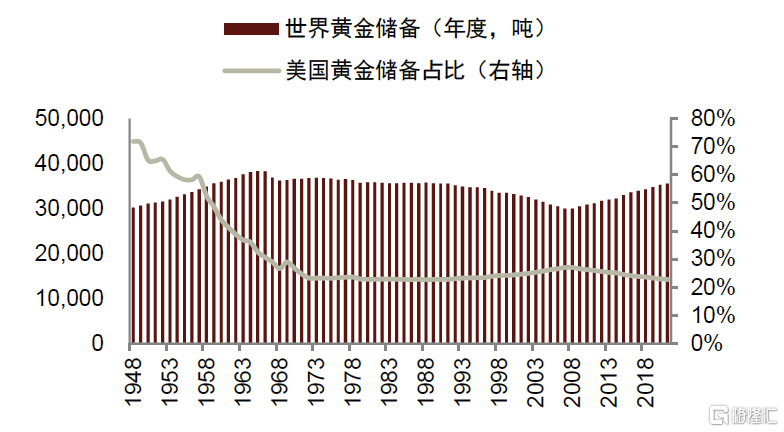

图表:世界黄金储备自2009年开始逐步回升,美国黄金储备占比从1948年的72%降至2022年的23%

资料来源:世界黄金协会,中金公司研究部

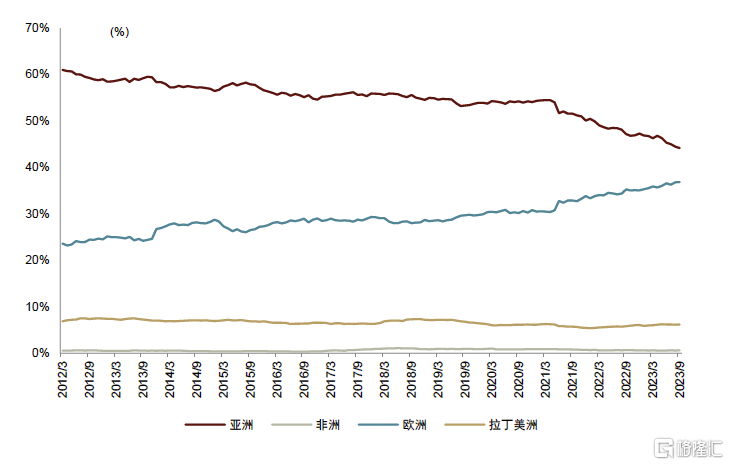

图表:2011年至今,亚洲国家持有美债占外资持有美债总量的比例显著下降

资料来源:iFinD,中金公司研究部

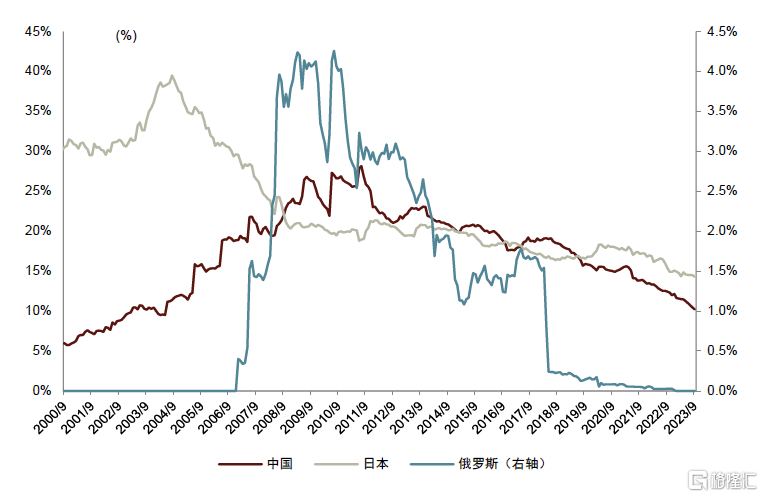

图表:2011至今,中国、日本、俄罗斯持有美债占外资持有美债总量的比例出现显著下降

资料来源:iFinD,中金公司研究部

展望未来,我们认为,去美元化和全球央行系统性增持黄金储备的趋势或将愈加凸显,全球黄金储备的提升空间潜力较大。根据世界黄金协会的统计数据,截至2Q23,全球央行储备(外汇储备+黄金储备)总额为14.63万亿美元,其中,黄金储备为35,684吨,按照2Q23均价1975.93美元/盎司测算,总金额为2.26万亿美元,占全球央行储备比例为15.4%。

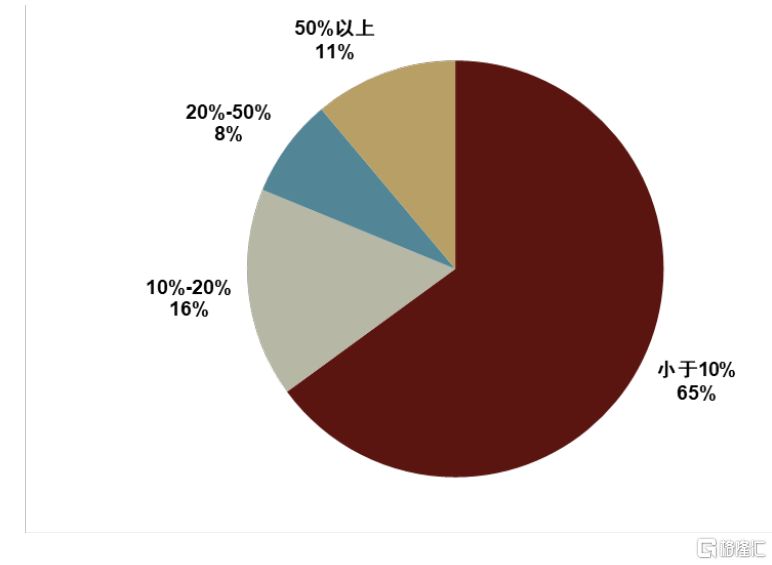

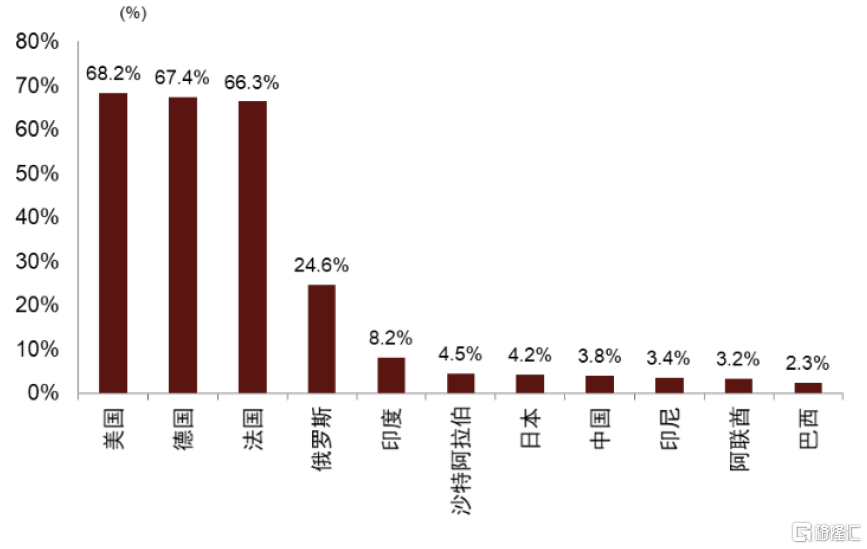

从结构角度看,全球98个国家或地区披露的黄金储备占央行储备的比例冷热不均,差异较大。截至2Q23,黄金储备占央行储备比例低于10%的国家或地区占全球的65%,10%-20%的国家或地区占比16%,20%-50%的国家或地区占比8%,50%以上的国家或地区占比仅有11%。其中,美国、德国、法国的黄金储备占央行储备比例分别为68.2%、67.4%、66.3%,远高于其他国家或地区,印度、沙特、日本、中国等国仅有8.2%、4.5%、4.2%和3.8%。

图表:全球98个国家或地区披露的黄金储备占央行储备比例的分布结构(截至2023年二季度)

注:截至2023年12月,世界黄金协会仅披露至二季度数据

资料来源:世界黄金协会,中金公司研究部

图表:全球主要国家或地区黄金储备占央行储备比例(截至2023年二季度)

注:截至2023年12月,世界黄金协会仅披露至二季度数据

资料来源:世界黄金协会,中金公司研究部

我们的测算表明,如果假定当前黄金储备占央行储备总额的比例低于5%的国家,将该比例提升至5%,需要采购的黄金总量将达到2093吨,超过2022年全球金矿供应总量3627吨的一半。如果假定当前黄金储备占央行储备总额的比例低于10%的国家,将该比例提升至10%,需要采购的黄金总量将达到9629吨,为2022年全球金矿供应总量的2.66倍。

图表:全球央行黄金储备采购增量需求估算

资料来源:世界黄金协会,中金公司研究部

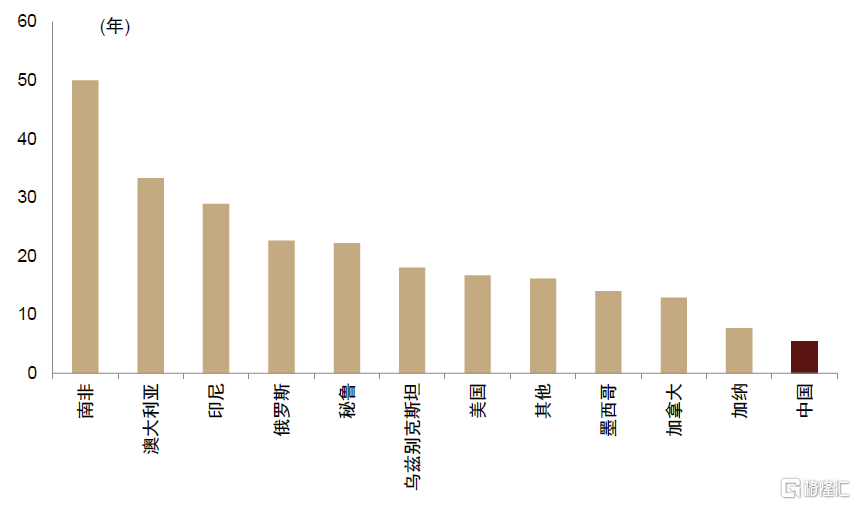

具体到中国,黄金供给安全仍需保障,黄金储备具备提升潜力。一是从资源赋存来看,中国黄金矿山储采比远低于全球平均,地缘政治风险上升背景下,保障本土资源供应安全势在必行。据USGS与世界黄金协会,截至2022年,中国黄金储量1900吨,占全球比例5%,中国的本土矿产金产量最近十年维持在350-400吨,全球占比维持在10%以上,按照2022年产量375吨来计算,储采比仅有5年,低于全球平均水平17年。

图表:2022年全球黄金储量结构

资料来源:USGS,中金公司研究部

图表:2022年全球主要产金国储采比

资料来源:USGS,中金公司研究部

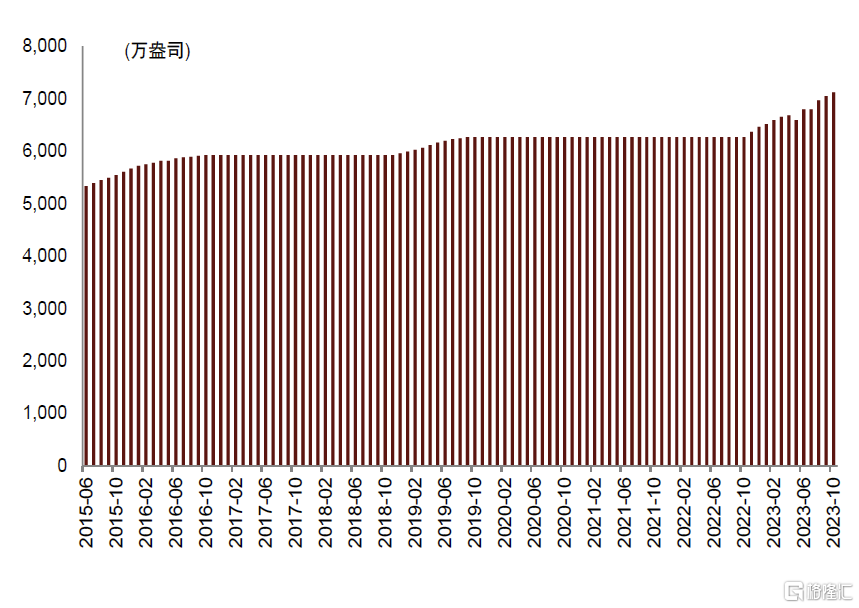

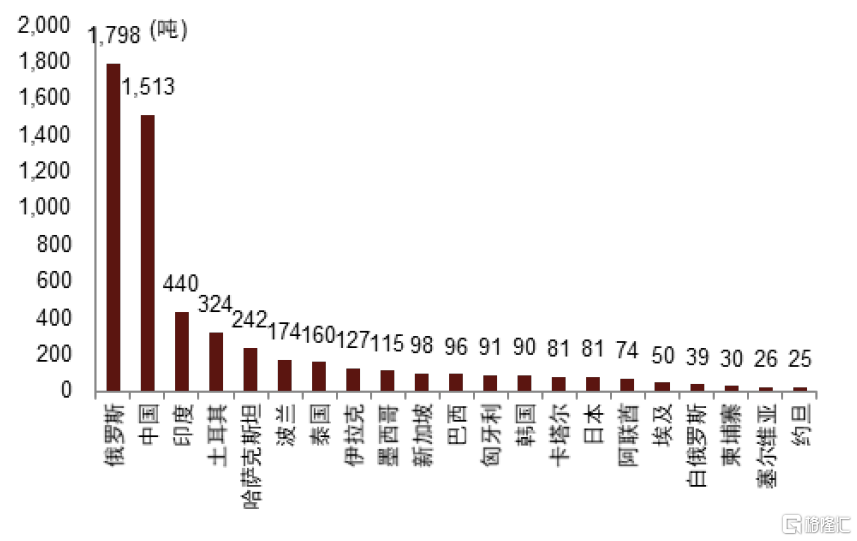

二是中国黄金储备仍具备提升的潜力。2011年9月至今,中国持有美债总额整体趋势下行,占外国投资者持有美债总额的比例已从2011年9月的26%降至2023年9月的10%。值得关注的是,2009年一季度到2023年二季度增持黄金储备最大的两个国家为俄罗斯和中国,分别增持1798吨和1513吨,其中中国央行在2022年11月重启增持32吨黄金,是2019年9月后第一次重启增持,此后连续12个月增持,截至2023年10月中国黄金储备为2214.57吨。截至2023年10月底,中国黄金储备占央行储备比例为4.30%,据我们测算,若提升至5%,仍需要1153.64万盎司黄金(327.05吨),若提升至10%,仍需要9412.80万盎司(2668.48吨)。

图表:中国央行黄金储备变化(万盎司)

资料来源:iFinD,中金公司研究部

图表:1Q09-2Q23全球央行黄金储备增量(增持合计20吨以上的国家或地区)

资料来源:世界黄金协会,中金公司研究部

2.2消费+投资需求双轮驱动,黄金首饰及金条消费仍可期待

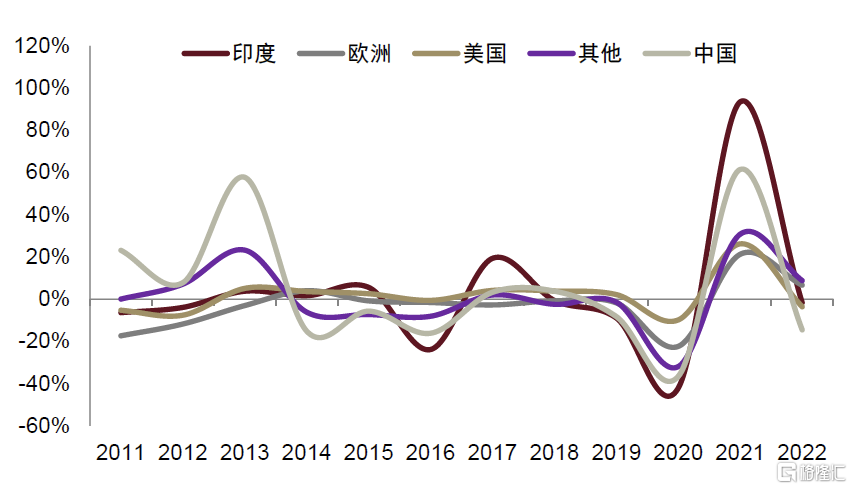

全球黄金珠宝消费整体呈恢复态势,但仍低于十年平均,中印需求值得期待。

图表:2011-2022年黄金珠宝需求分地区同比增速

资料来源:世界黄金协会,中金公司研究部

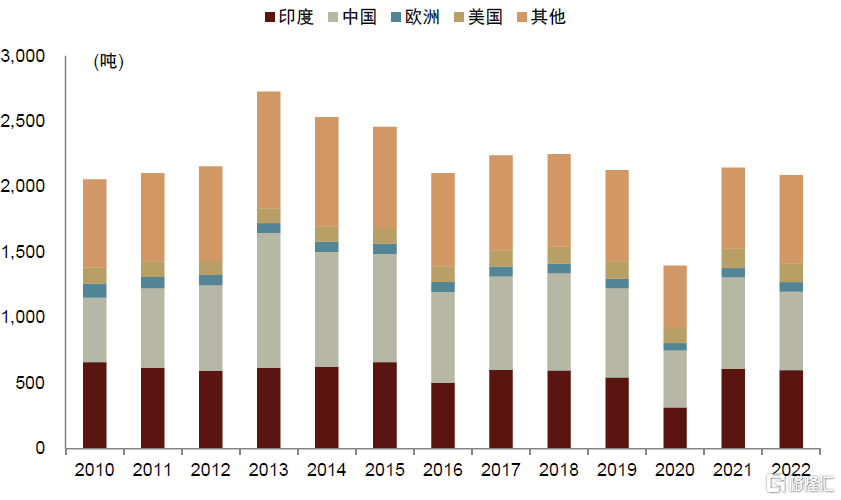

图表:2010-2022年黄金珠宝需求(分地区)

资料来源:世界黄金协会,中金公司研究部

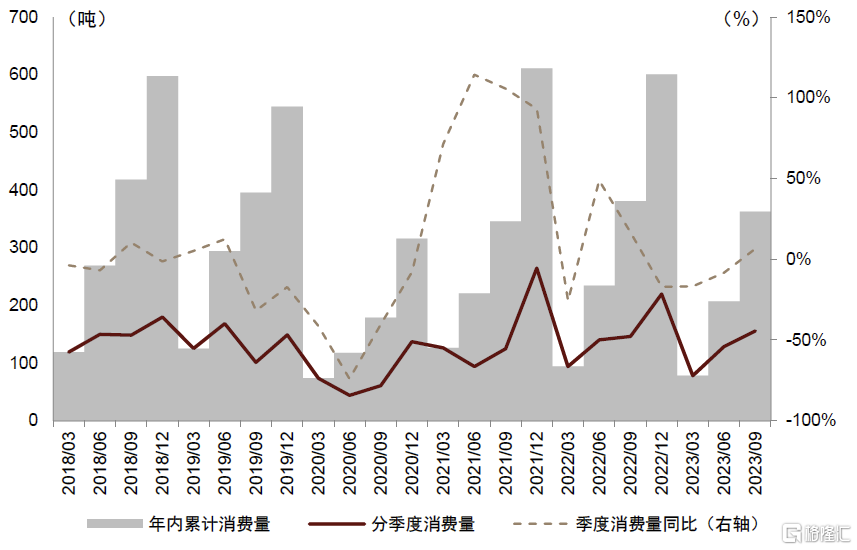

金条与金币需求高增速有望持续。从金条和金币需求侧来看,得益于包括美国和土耳其在内的关键市场的增长,2022年全球金条与金币总需求为1237.2吨,同比+2%,其中土耳其的金条与金币总需求从2021年的61.4吨增长至2022年的84.8吨,成为增长的主力。截至3Q23,前三季度全球金条与金币需求总量达878吨。3Q23中国金条与金币总需求为82吨,同比增长16%。在高通胀背景下,资产保值的诉求激励了对金条、金币等资产的配置需求,我们认为这部分需求增速在通胀仍维持高位的背景下有望持续。

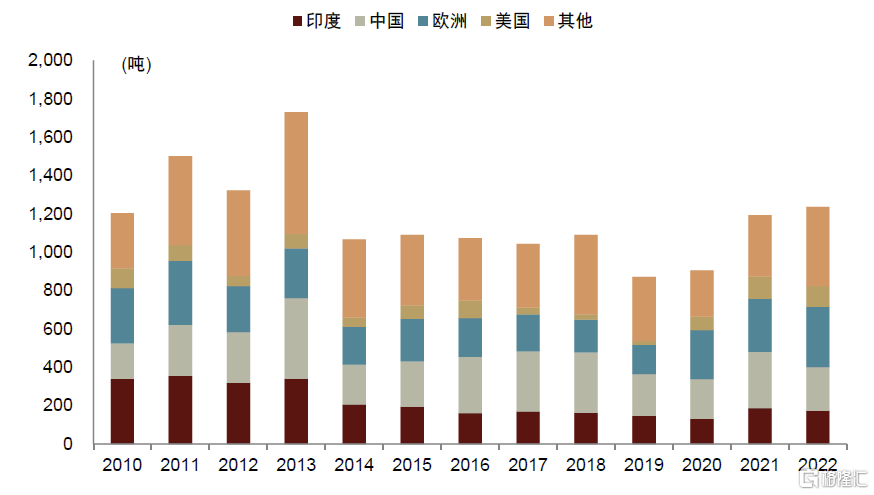

图表:2010-2022全球金条及金币需求(分地区)

资料来源:世界黄金协会,中金公司研究部

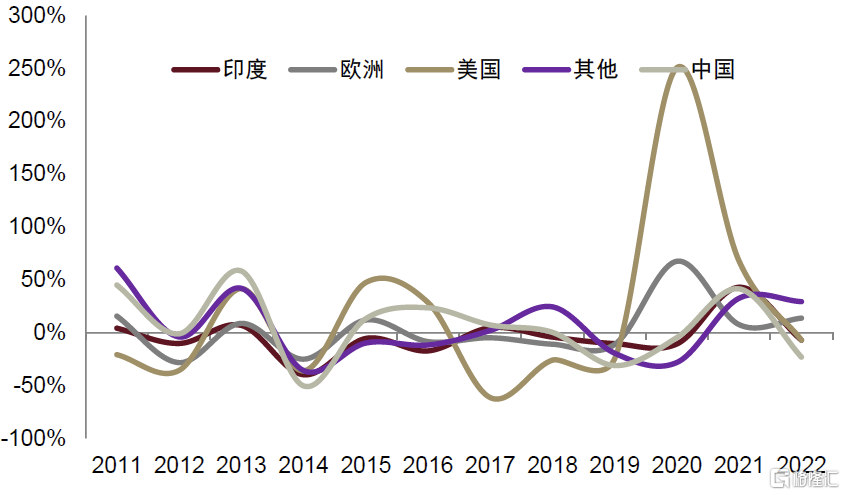

图表:2010-2022国内金条及金币需求增速

资料来源:世界黄金协会,中金公司研究部

中国:国民经济回升向好,黄金珠宝消费仍可期待

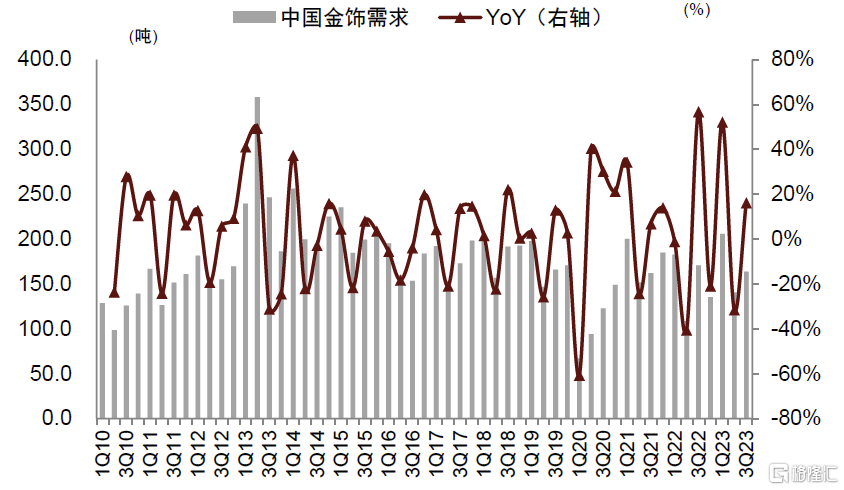

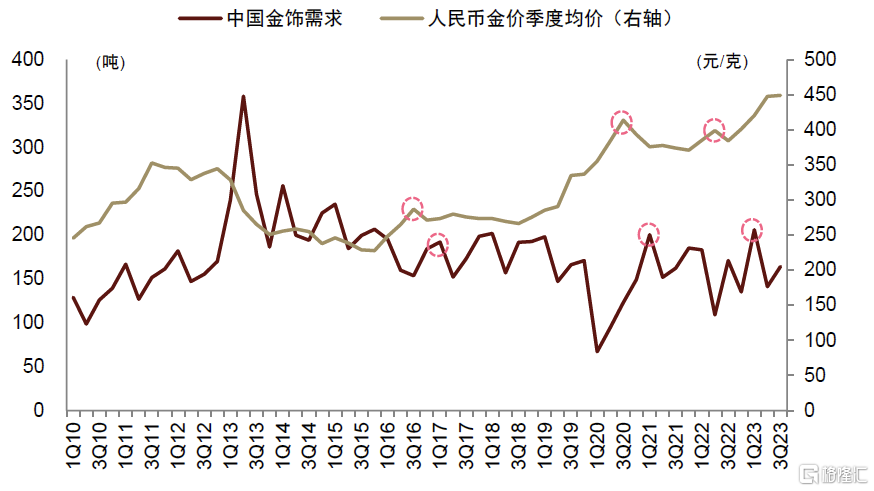

短期金价持续创新高,长期居民消费力提升,国内金饰消费仍值得期待。展望未来,我们认为,短期来看,3Q23人民币金价已创历史新高达474.3元/克,季度均价也达历史最高459元/克,考虑到金饰消费的滞后性,2024年国内金饰需求仍然值得期待。长期来看,金价或已处于长期上升通道,同时考虑到,随着中国经济的不断修复及居民消费力的不断提升,黄金这一与其他珠宝具备底层差异的首饰产品消费仍处于成长通道,据世界黄金协会2023年对我国76座城市538家珠宝经销商的调研,26.8%的经销商认为国内的金饰市场仍然有增长空间。

图表:1Q10-3Q23中国黄金饰品需求变化

资料来源:世界黄金协会,中金公司研究部

图表:1Q10-3Q23国内金饰需求及金价均价

资料来源:世界黄金协会,中金公司研究部

印度:短期高经济增速促进黄金消费,长期文化传统支撑黄金需求

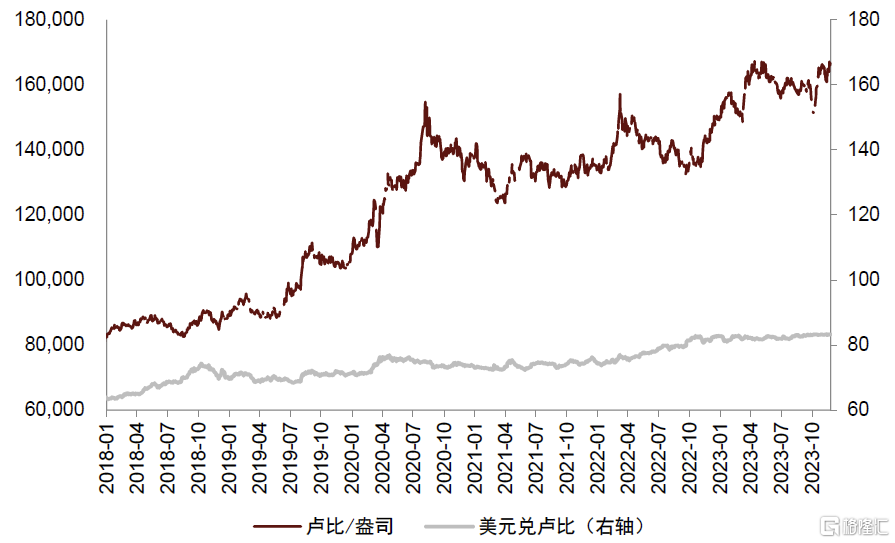

2023年上半年金饰需求受本币金价影响有所下降,2024年高经济增速仍有望支撑黄金消费。2023年上半年,卢比金价首次突破16万卢比/盎司并两度刷新历史最高值,到11月24日仍处于16.7万卢比/盎司的历史高位。在高金价背景下,印度2023年上半年金饰总消费量同比下降12%。着眼2024年,2023年10月IMF最新预测2024年全年印度实际GDP增长率6.3%,维持相对高位,有望为金饰市场提供支撑。

图表:2017年底至今印度卢比汇率、卢比金价走势

资料来源:iFinD,中金公司研究部

图表:2018年至今印度黄金首饰消费量

资料来源:世界黄金协会,中金公司研究部

印度黄金首饰市场需求极具韧性。2022年,美元金价上涨叠加美元相对卢比升值,导致卢比金价冲顶,第一季度最大涨幅达17%,且之后维持高位。然而,印度全年金饰消费量仅下降2%。2023年卢布金价继续突破高位,但消费量仍保持相对强韧,我们认为其背后的主要支撑是印度的传统文化,具体来看,主要体现在场合维度、时间维度及消费者维度三个方面。

► 场合维度:婚庆需求。从印度的黄金消费种类分布来看,婚庆礼品金饰是市场主力,而此类金饰市场规模大、韧性强。一是在印度这一平均结婚年龄约22岁的国家,有一半以上人口年龄在25岁以下,世界黄金协会预计印度每年举行的婚礼数量超过1100万场。二是依照印度传统文化,妇女在成婚时收到的黄金礼品完全属于个人财产,对其财务安全非常重要,因而是婚礼必需品,因此我们认为婚庆金饰的需求量仍有可观的增长潜力。

► 时间维度:节庆需求。据世界黄金协会,在每年印度最重要的两个节日Diwali和Akshaya Tritiya期间,人们都愿购买金饰以期祥瑞。据Metal Focus调查,印度每年仅在这两个节日售出的金饰便多达40-60吨。

► 消费人群:农业人口黄金消费韧劲十足,一方面,尽管城市化正在推进,印度农村人口仍占总人口的大多数,其比例在过去十年仅从69%降低至65%。可见,在相当一段时间内,农业生产或仍将是印度国民经济的一大主力,农业生活对金饰的需求或也将保持强韧。另一方面,农村居民持有金饰意愿较强,一是因为黄金在印度教教义中与财富、丰收联系密切;二是因为传统观念视黄金为较佳的保值投资品。

放眼未来,规模持续扩大和多元化增强或将成为印度金饰市场的整体趋势。规模方面,一是印度人口高增速持续,金饰市场或也将随之扩大;二是印度经济增速较快,作为金饰消费主力的中产阶级有所扩张,印度对金饰的整体消费能力因而不断提升;三是银、铂等潜在竞品因为文化内涵、投资价值等方面的劣势,并不对金饰市场规模产生显著影响;四是由于年轻一代的兴起以及全球各类潮流文化的渗透,印度人民对于金饰的整体偏好愈发多元化,为金饰市场发展带来新的活力。我们认为,在相当一段时间内,印度深厚的传统文化,叠加持续扩张的人口和经济体量,以及不断涌现的新产品和新潮流,或将推动印度金饰市场稳健增长、迭代扩张。

其他地区:整体稳中向好

土耳其高通胀引燃投资性黄金消费。自2021年起,土耳其深陷经济危机泥潭,货币大幅贬值,2022年全年金价涨幅达42.1%,2023年1-11月继续上涨70.1%至57750里拉/盎司。超高金价环境下,土耳其黄金消费量仍然猛增,主要出于投资性目的。这一特性在金条金币消费量上的体现比金饰更为典型,2022年全年,土耳其金条金币/金饰消费量同比增幅分别达38%/9%;2023年一至三季度,同比增幅分别达131%/16%。长期来看,我们认为土耳其黄金消费量增幅虽然高企,但主要产生于市场恐慌情绪,对整体市场的影响或较为有限。

中东地区是黄金首饰的一大新兴市场,其中以科威特、沙特、卡塔尔等国为相对典型。除疫情年外,这些国家的金饰进口额整体保持递增。同时,中东地区的黄金首饰消费总量自疫情中恢复后保持强韧。中东方面,金饰消费量已经大致恢复至疫情前水平。2023年前三季度消费量同比下降8.3%,但考虑到2022年疫情政策放开后消费量冲高带来的高基数,这一降幅实际反映了金饰市场的整体强劲。

欧美金饰消费量或保持较为健康的周期性波动。欧美金饰消费量一直保持较为健康的周期性波动。美国2023年前三季度降幅5.7%,延续近三年平稳下降的态势。欧洲前三季度消费量同比基本与去年同期保持持平,但英国消费量降幅达6.5%,主要由于英国利率提升及能源、食品等商品价格上浮,导致生活成本上涨、消费量显著降低。长期来看,我们认为,欧美金饰消费量有望保持整体平稳,随经济增长波动上升。

2.3 ETF需求短期被美联储加息压制,一旦降息交易开启,或有望回升

展望未来,我们认为,一旦降息交易开启,ETF需求或有望回升。一是从2010-2020年的趋势来看,黄金ETF需求具有一定的顺周期性,与金价呈现出一定的相关性。2010-2022年黄金ETF净需求与金价的相关系数约为0.07,考虑2021-2022年金价与利率有所背离,我们剔除这两年,计算2010-2020年该相关系数约为0.33,因此我们认为,若金价进入上行周期,ETF净流出或有望再次转为净流入。二是国内或正加大对黄金主题资产的配置力度。据新华网,9月以来已有多家基金公司密集申报“中证沪深港黄金产业股票ETF”,截至2023年11月,国内共有16只黄金主题ETF及联接产品,其标的包括金交所黄金现货合约及黄金股票等。我们认为,后续若有新的实物ETF申报和发行,其仍需建仓实物黄金作为基础资产。

三、实物供应:黄金供应面临增长瓶颈,有待更高的激励价格

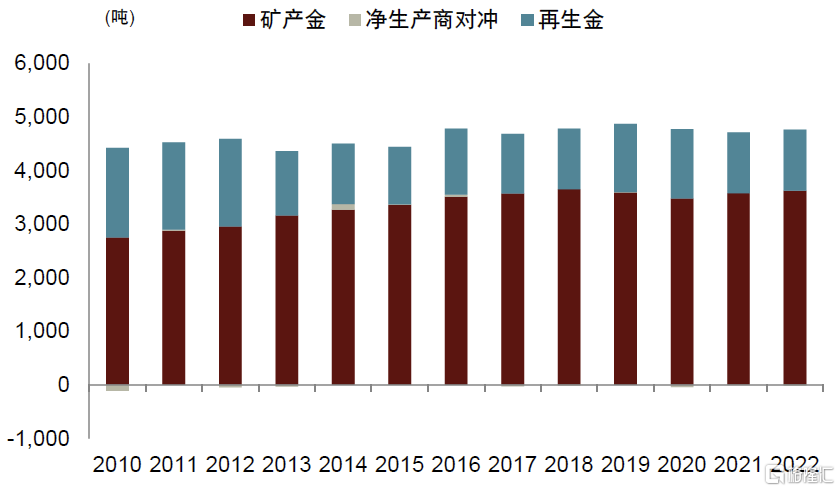

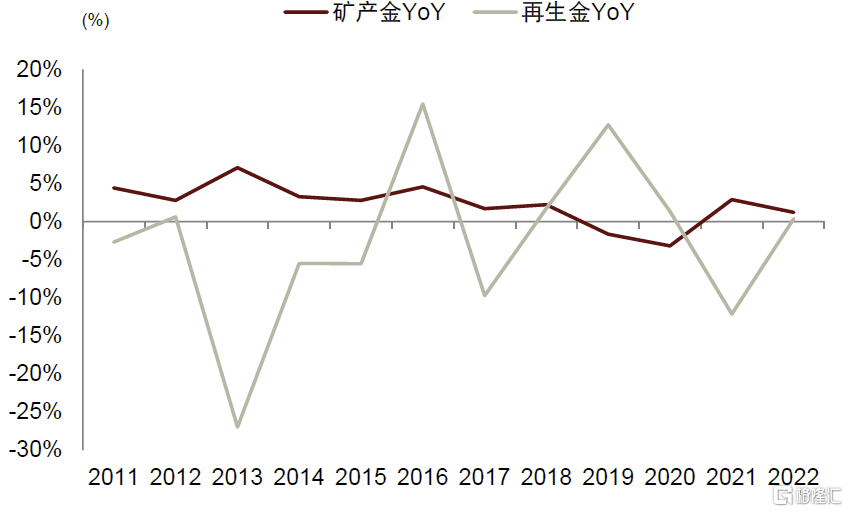

回顾过去,黄金供应维持低速增长,对价格的敏感度较低。2022年黄金均价达到1807美元/盎司,创出历史最高,但我们从黄金供应的分项来看,矿产金2010-2022年均复合增速为2%,基本维持低速增长,2018-2022年全球矿金产量几无增长,再生金产量更是从2010年的1671吨下降至2022年的1141吨,降幅达32%,2010-2022年均复合增速为-3%。

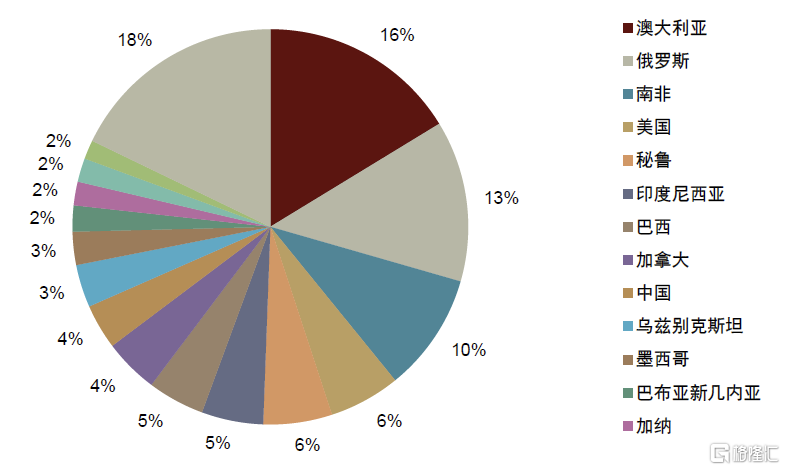

前五大产金国产量整体呈下降趋势。黄金行业的集中度较高,2022年前五大产金国合计产量为1380.8吨,占全球的38%。从这五个国家的矿产金产量变化来看,2022年俄罗斯、美国、加纳的矿产金产量同比均有不同程度的下滑,加拿大产量同比略增1%,仅中国的矿金产量同比增长了8%。值得关注的是,2017-2021年,中国的矿产金产量经历了连续五年的下滑,尽管2022年中国矿产金产量在2021年山东金矿的整体停产整顿后有所恢复,但整体来看,中国的矿产金产量已从2016年的464吨降至2022年的375吨,下滑幅度达19%。

图表:2010-2022年全球黄金供给变化

资料来源:世界黄金协会,中金公司研究部

图表:2011-2022年全球矿产金、再生金同比增速

资料来源:世界黄金协会,中金公司研究部

展望未来,我们认为,全球黄金供应面临增长瓶颈,有待更高的激励价格刺激。一是全球黄金资源禀赋日益下降,生产成本快速攀升,金企经营压力上升;二是资本开支能力和意愿不足,勘探预算增长乏力,增产潜力受限,三是全球黄金行业并购风起云涌,但存量博弈特征显著,增量有限。在此背景下,要刺激出新的绿地和棕地项目供给亟需更高的激励价格。

3.1全球黄金资源禀赋日益下降,生产成本快速攀升,金企经营压力上升

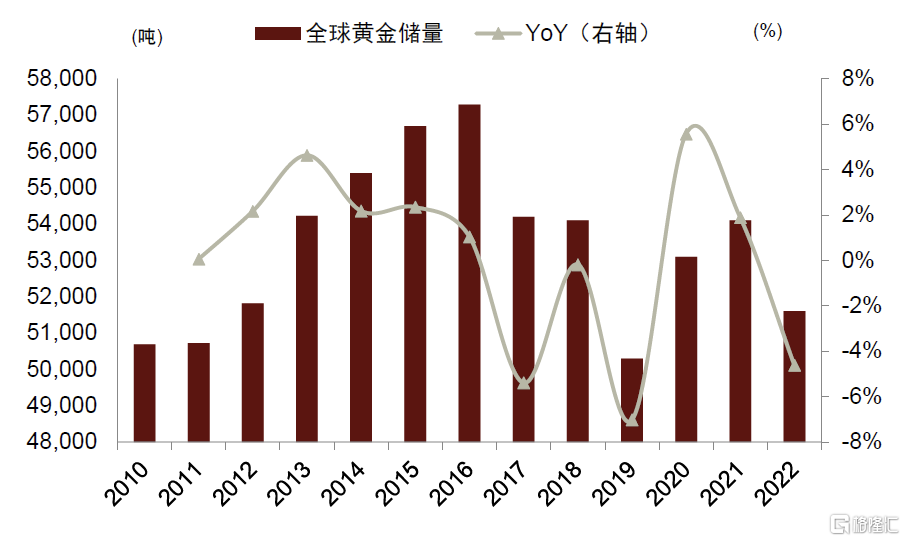

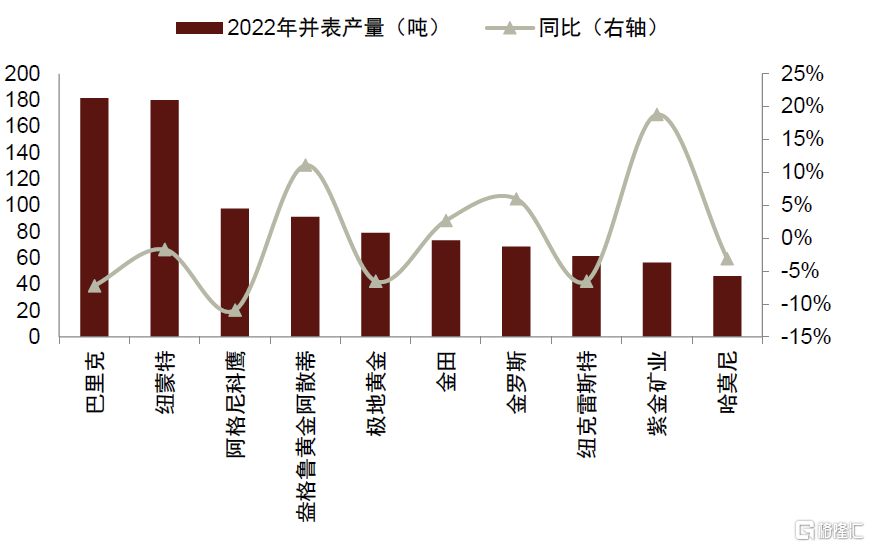

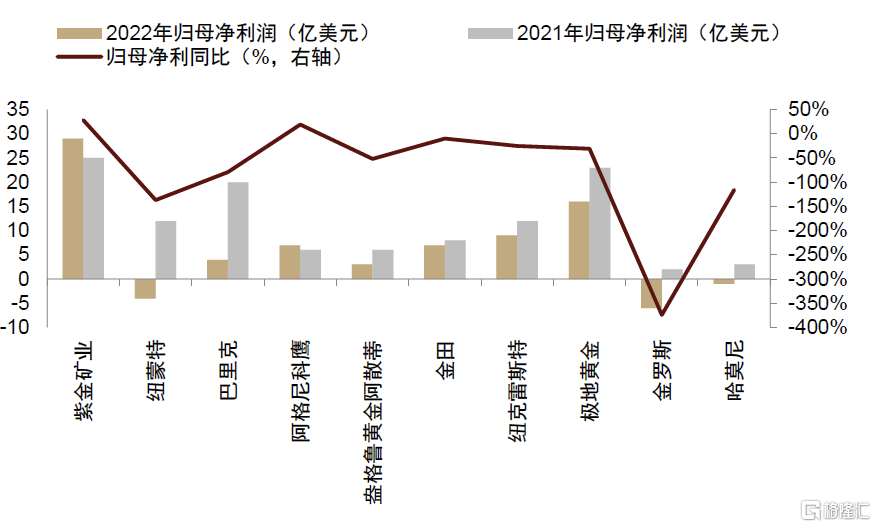

内生增长陷入瓶颈,在产矿山整体资源禀赋不断下滑。据USGS,截至2022年底,全球黄金储量为51,600吨,较2016年的高位57,290吨已下降10%,全球黄金矿山整体资源禀赋有所下滑,使得金企面临产量下降及成本抬升等潜在问题。据我们对全球资源量前十大黄金企业的统计,除紫金矿业、盎格鲁黄金、金田及金罗斯外,2022年全球头部黄金矿企的产量整体呈现下降态势。

图表:2010-2022年全球黄金储量变化

资料来源:USGS,中金公司研究部

图表:全球主要黄金企业2022年矿金产量及同比

资料来源:公司公告,中金公司研究部

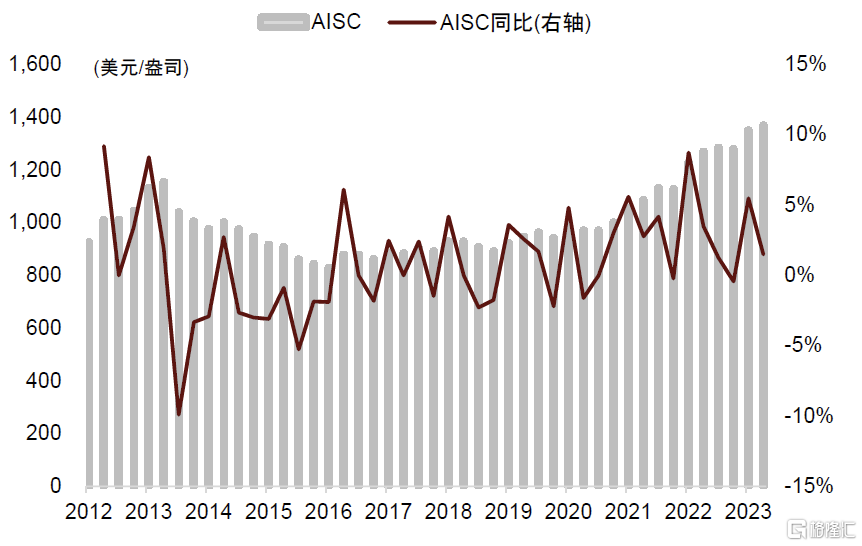

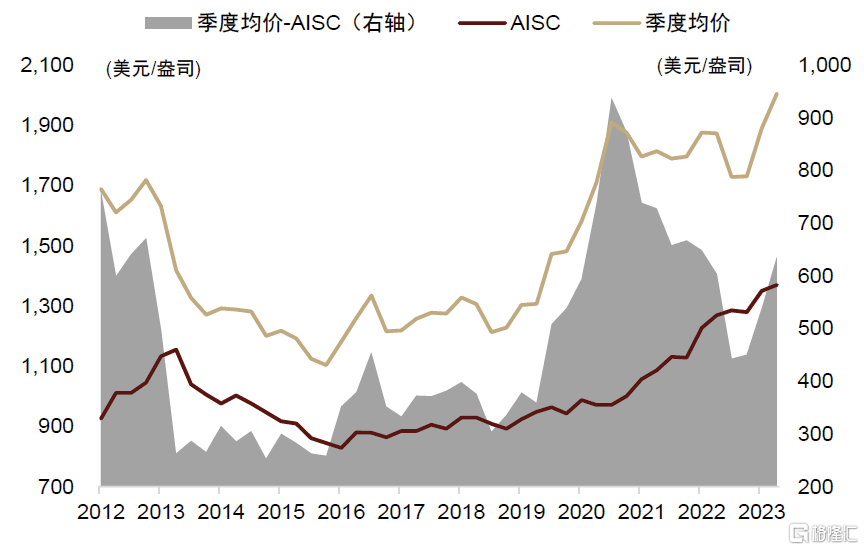

全球黄金平均总维持成本(All-In Sustaining Costs)持续上升,较2016年低点上升了65%,再创历史新高。根据世界黄金协会的数据,2016年至今,全球黄金企业生产的总维持成本呈现出持续上升的态势,1Q16全球黄金企业生产AISC约为829.4美元/盎司,截至2Q23,全球平均AISC已经上升至1370美元/盎司,较1Q16上涨了65%,再创历史新高。

图表:1Q12-2Q23全球黄金企业AISC成本

资料来源:世界黄金协会,中金公司研究部

图表:1991-2022年全球产金平均现金成本及同比

资料来源:标普,中金公司研究部

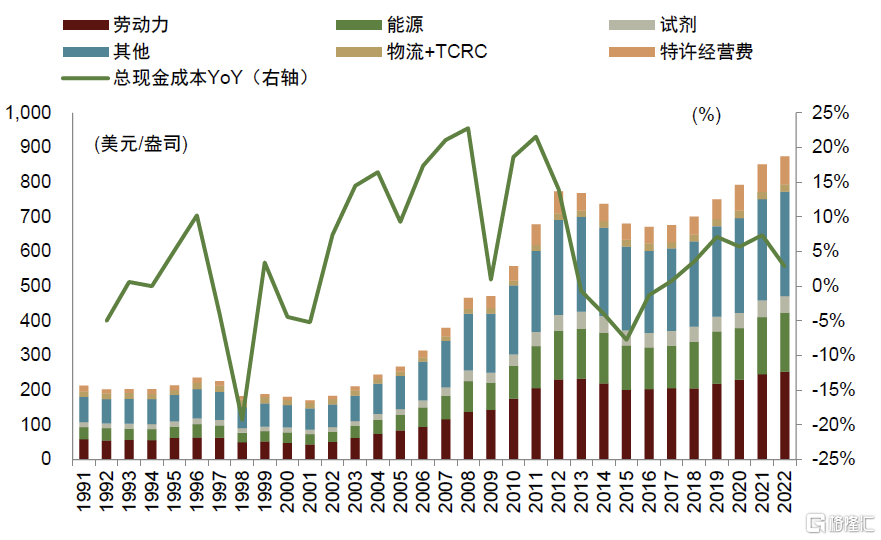

全球黄金生产现金成本节节攀升,特许经营费占比显著提升。根据标普数据,2022年全球黄金生产平均现金成本为874.52美元/盎司,同比+3%,已创出历史新高,其中劳动力/能源/特许经营费成本分别为254/169.34/81.55美元/盎司。值得关注的是,特许经营费占总现金成本的比重从1998年的5%低位上升至2022年的9%,考虑到总现金成本的绝对水平亦处于上升趋势,特许经营费上升的速度实际已快于整体成本上升的速度。我们认为,这可能源于当前地缘政治风险的系统性上升或已逐渐波及金矿开采,趋于保守的资源国矿业政策对金矿开采成本的影响或正在逐渐增大。

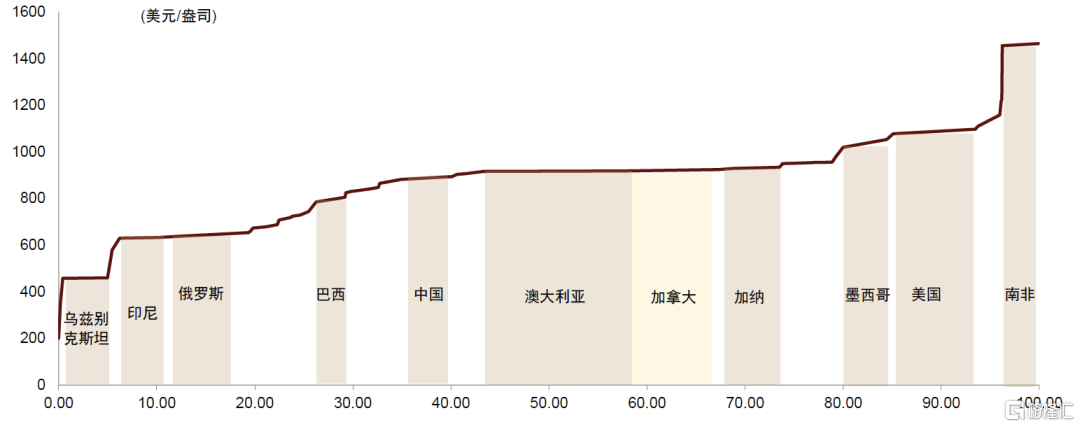

不同国家成本结构分化显著,人力成本是拉开各国成本差距的主要细分子项。从2022年的全球金矿生产边际成本曲线来看,乌兹别克斯坦、印尼与俄罗斯居成本曲线最左端,中国居成本曲线中部靠左位置,美国、南非黄金生产成本偏高,处于靠右位置。从不同国家的成本结构来看,人力成本是占比最高的影响因素,人力成本占比的中枢在20%-35%左右。成本低位的国家人力成本相对较低,如乌兹别克斯坦2022年的人力成本仅为112美元/盎司,远低于全球平均254美元/盎司,而南非的人力成本高达677美元/盎司,成本占比接近50%,对南非金矿的盈利有较大拖累。

图表:2022年全球金矿生产成本曲线(按国家分类)

注:横轴为生产分位,纵轴为生产成本

资料来源:标普,中金公司研究部

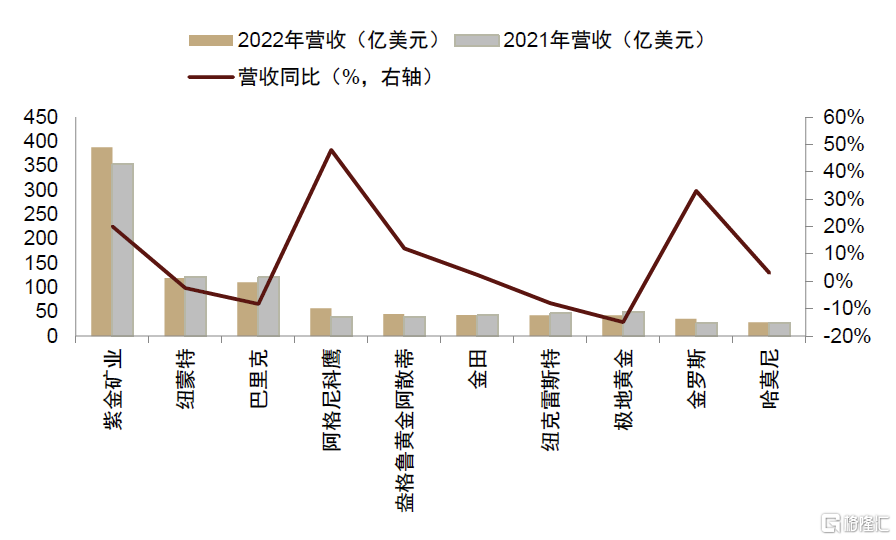

在此背景下,即使2022年国内外金价表现强劲,全球黄金矿业公司整体却增收不增利。2022年国内外金价表现强劲,然而头部黄金企业却呈现出“增收不增利”的态势。据我们统计,全球前十大黄金矿业公司合计营业收入增长5%,但合计归母净利润却同比下降45%,其中,仅紫金矿业和阿格尼克鹰实现正增长,纽蒙特、金罗斯、哈莫尼三家金企归母净利同比降幅超过100%。这正源于我们上文中所论述的,全球头部金矿生产商正遭受前所未有的成本抬升,2022年AISC平均上涨10%以上,显著拖累了黄金矿业公司的盈利能力。

图表:全球主要黄金企业2022年营收及同比

资料来源:公司公告,中金公司研究部

图表:全球主要黄金企业2022年盈利及同比

资料来源:公司公告,中金公司研究部

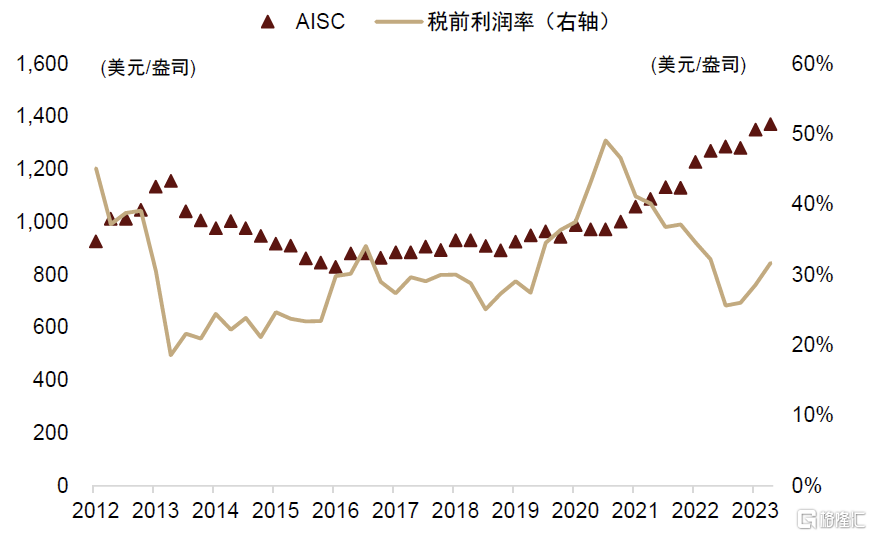

据世界黄金协会,从单盎司税前利润来看,全球黄金矿业公司整体税前利润在2020-2022年大幅下降。季度税前利润从3Q20的937美元/盎司(约合人民币203元/克)下降至2Q23的605美元/盎司(约合人民币138.16元/克),下降幅度达32%。税前净利润率同样在2020-2022年呈现显著下行趋势。一方面,黄金均价在3Q20触及历史高点1909美元/盎司,此后进入震荡阶段;另一方面,AISC自3Q20进入上行周期,这使得黄金矿业公司税前利润受到较大挤压,尽管2Q23金价均价再创历史新高,至1975.9美元/盎司,但企业的税前利润率从3Q20的49%下降至2Q23的31%,下降幅度达18pct。

图表:1Q12-2Q23黄金季度成本、均价及税前利润

资料来源:世界黄金协会,中金公司研究部

图表:1Q12-2Q23全球黄金企业税前利润率变化

资料来源:世界黄金协会,中金公司研究部

3.2资本开支能力和意愿不足,勘探预算增长乏力,增产潜力受限

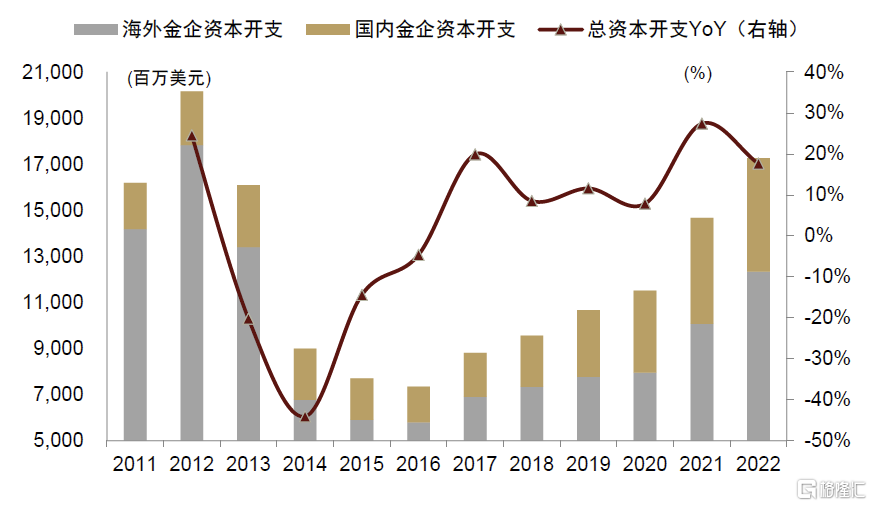

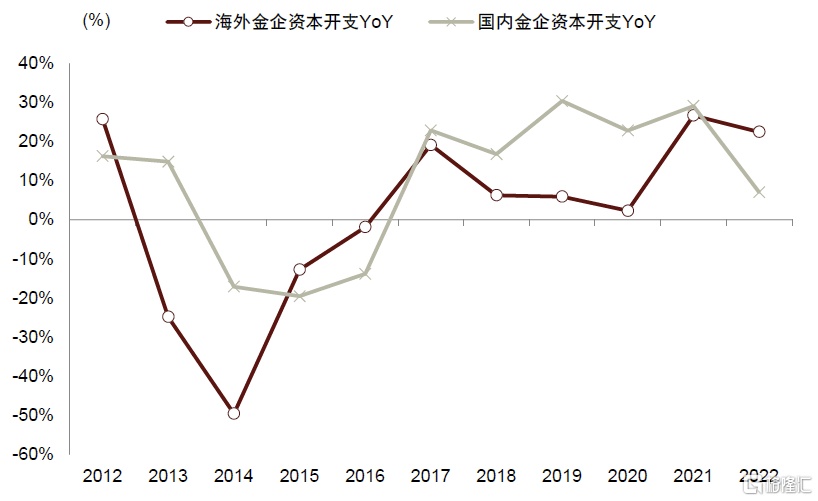

金价频创新高,对应资本开支力度却并未同步创新高。2022年金价均价创历史最高背景下,全球主要黄金上市公司(考虑到全球前十大黄金企业仍以海外矿企为主,在此统计中我们样本为全球前十大黄金企业及国内的山东黄金、中金黄金、赤峰黄金、银泰黄金、招金矿业共十五家金企)合计资本开支仅为173亿美元,并未超越2012年的202亿美元,其中海外金企的资本开支更是从2012年的178亿美元下降到2022年的123亿美元,降幅达31%。对于国内黄金上市公司来说,金价历经了2015-2023共九年的震荡上行,我们认为这驱动了黄金上市公司三大表的系统性改善,这也使得国内黄金上市公司具备了较强的资本开支能力和意愿,2016-2021年国内企业的资本开支增速超越了海外主要金企,尤其紫金矿业等龙头企业加大了对海外优质资产的关注。整体而言,全球黄金企业的资本开支力度相较历史最高水平仍显温和,但从结构上来看,近年来海外企业扩张步伐略显乏力,中资企业扩张性资本开支的投放力度相对较高。

图表:2012-2022年海内外主要金企资本开支

资料来源:公司公告,中金公司研究部

图表:2012-2022年海内外主要金企资本开支YoY

资料来源:公司公告,中金公司研究部

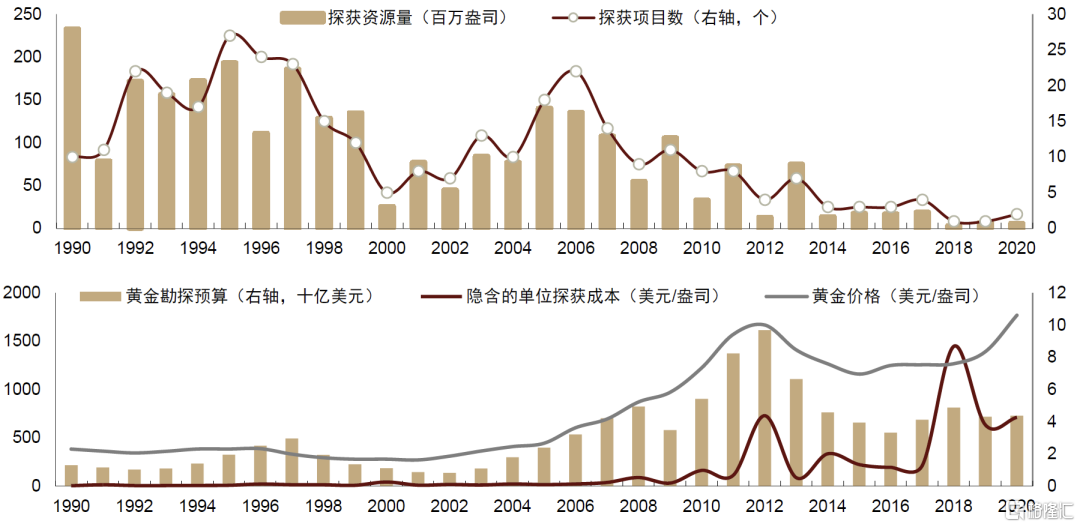

2021年以来金价连续破历史高位,对应勘探预算却并未等比例增长。从20世纪90年代初开始,全球黄金勘探预算开始稳步增加,2012年金价创出1669美元/盎司的阶段性历史高位,黄金勘探预算也对应达到96.78亿美元的最高峰,较2009年大幅增加了61.9亿美元,增幅达到约1.8x,2012年之后对应的勘探预算则随着金价回落进入下行周期。2021年以来金价连续创出历史新高,但值得关注的是,在更高金价的背景下,上一轮资本开支周期中达到历史高位的勘探力度却并未重现,2022年全球黄金勘探预算仅有2012年的72%。

单位资源量探获成本不断攀升,勘探溢价率加速下滑。据标普,2011-2020年总勘探预算540.8亿美元,仅探获36个项目,合计约2.45亿盎司(7620吨)资源储量,相较1990-2010年以460亿美元的勘探预算探获305个项目,合计资源量24.53亿盎司(7.6万吨)有明显的下降。2011-2020年的单位探获成本约470美元/盎司,是1990-2010年平均探获成本28美元/盎司的17倍,当年黄金均价与单位探获成本的溢价率已经从1990年的68x下降至2020年的2x。我们认为,考虑到从储量转化为实际产量仍面临项目开发周期长、地缘政治风险加大、生产成本抬升等因素影响,其实际溢价率或更低。

图表:1990-2020年全球黄金勘探探获资源量及探获成本情况

注:截至2023年12月,标普最新数据只更新至2020年

资料来源:标普,中金公司研究部

3.3全球黄金行业并购风起云涌,但存量博弈特征显著

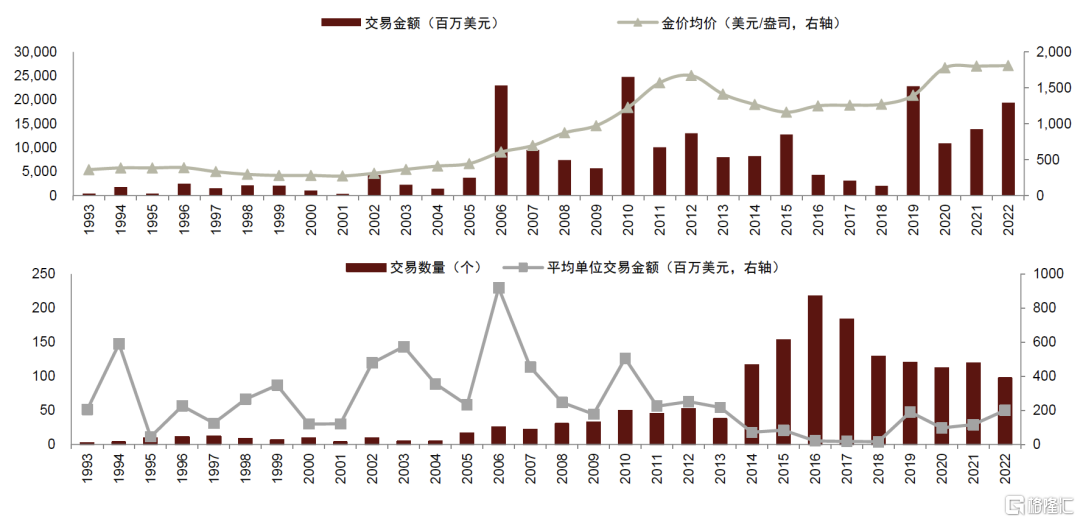

回顾历史,在金价低迷的阶段,黄金矿企通常倾向于通过外延并购作为增加资源和产量的重要手段。而当前在黄金资源和产量增长乏力的背景下,2019年以来黄金存量资产并购风起云涌,“巨无霸”交易频现,或也暗示着产业内对未来金价普遍抱有更高的期待。

图表:1993至今黄金产业项目并购交易数、交易额及金价情况

资料来源:标普,中金公司研究部

不同梯队企业资产布局倾向存在明显差异,但整体仍为存量博弈

国内外不同梯队的领先企业在资产布局倾向上有着明显差异,但整体而言仍为存量博弈。放眼海外,一方面,第一、二阵营企业不断进行资产优化与整合,使得市场上长期存在并购机会,2010-2022年,第一阵营的纽蒙特和巴里克合计出售项目65个,另一方面,第三阵营企业积极布局并购,为国内企业提供了可借鉴的扩张思路,即积极承接一二梯队出售资产、整合中小企业,通过外延并购快速提高产量地位和资源储备。

同时,我们也能发现,近年来金企进行资产组合优化的关注点也很清晰,第一类便是以Kinross为代表,这类企业并未面临较大的财务压力,出售资产主要出于公司的战略考虑,据公司公告,2022年一季度Kinross出售了加纳的Chirano矿山及位于俄罗斯的资产,其中,Chirano为非核心矿山,矿山寿命较短、相对成本较高,而俄罗斯的Kupol等矿山在俄乌冲突后面临较高地缘政治风险。从巴里克和纽蒙特这两大行业龙头的资产结构变化中,我们同样能从其公告中看出其战略布局的变化,如巴里克与Randgold Resources成功合并、与竞争对手和合作伙伴纽蒙特公司合并内华达州矿山,友好解决子公司Acacia Mining PLC与坦桑尼亚政府之间的长期争端,以及随后将Acacia的资产整合到巴里克的矿山组合中,这些交易使得巴里克至今仍然保持全球领先的龙头位置。

第二类便是以IAMGOLD为代表,这类企业面临较大的财务压力,有一定的流动性需求,因此我们从公司公告中看到2022年IAMGOLD将在产的Rosebel出售给紫金,Bambouk出售给Managem,其旗舰项目Côté gold也向Sumitomo出让了10%的股权。

四、大浪淘沙始见金:全球金矿勘探和并购的机会在哪里?

综合来看,我们认为当前黄金的实体供需正面临结构性的问题,一是全球黄金资源禀赋日益下降,生产成本快速攀升,金企经营压力上升;二是资本开支能力和意愿不足,勘探预算增长乏力,增产潜力受限,三是全球黄金行业并购风起云涌,但存量博弈特征显著,增量有限。叠加需求侧,全球央行系统性增持黄金储备的趋势方兴未艾,潜在增量空间较大,黄金珠宝等需求在投资+消费双轮驱动下仍有增长空间。在此背景下,要刺激出新的绿地和棕地项目供给亟需更高的激励价格,展望未来,我们将从绿地项目勘探和产业并购两个层面探讨未来的产业成长可能性。

4.1勘探机会展望:传统矿业勘探强国恒强,绿地项目勘探日渐式微,二三梯队企业后来居上

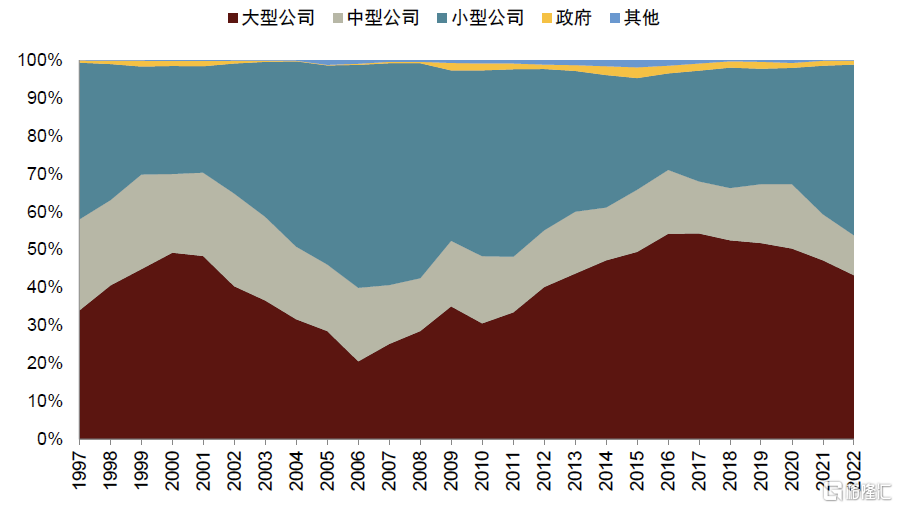

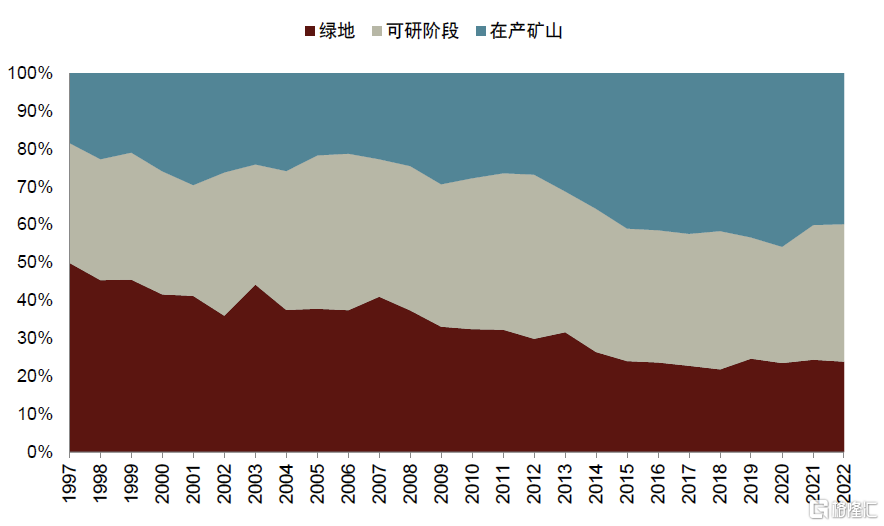

我们进一步探讨全球勘探预算的分布,可以发现其呈现出三个显著特征:1)地域结构:全球勘查热点逐渐向勘查程度高、低风险的国家和地区转移,2)项目类别:绿地项目勘探日渐式微,3)企业结构:二三梯队中小企业勘探力度后来居上。

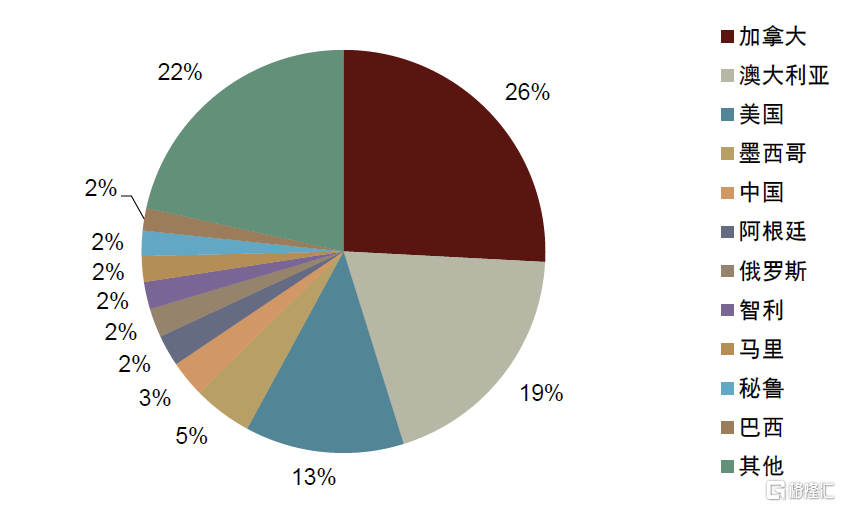

► 一是从地域结构上来看,全球勘查热点逐渐向勘查程度高、低风险的国家和地区转移。美洲和澳大利亚的矿业勘查投资不断升温。

► 二是从勘探企业结构来看,2022年小型公司的勘探预算首次超越了大型公司,达到了31.15亿美元,中小矿企成为矿产勘查的主力。

► 三是从项目类别来看,对绿地项目的勘探比例下滑显著,勘查公司在不断优化资本配置,致力于把有限的资金投入到风险更小、确定性更高的项目中。

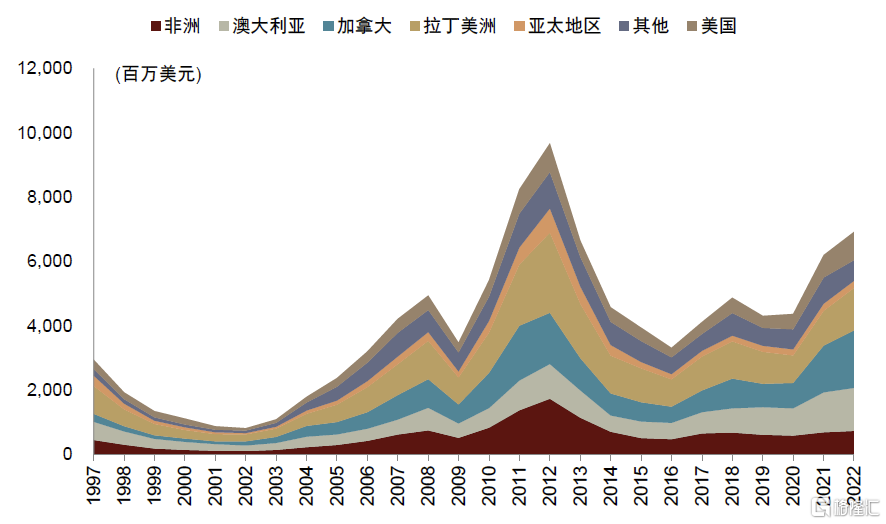

图表:1997-2022年全球黄金勘探预算地区分布

资料来源:标普,中金公司研究部

图表:2022年黄金勘探预算地区分布

资料来源:标普,中金公司研究部

图表:1997-2022年不同规模公司项目勘探预算

资料来源:标普,中金公司研究部

图表:1997-2022年不同阶段项目勘探预算

资料来源:标普,中金公司研究部

4.2并购机会展望:去哪买?买什么?价格合理区间在哪里?

2012-2021年共有4.7亿盎司黄金储量易手,其中71%为在产标的。在2012年至2021年的10年间,共有100宗重大黄金并购,其中4.7亿盎司的黄金储量易手,交易总额达880.2亿美元,若包括额外资源在内,这96宗交易的储量和资源总量为11.0亿盎司。同时我们又能发现,2012-2021十年的交易标的以在产标的为主,且其占比自2016年以来整体呈现上升趋势,在产标的占2021年黄金并购的87%,2020年这一占比为71%,而2016年仅为8%,因此我们认为未来有并购需求的公司仍倾向于购买在产的标的,以获得相对更稳定的回报率。

2012-2021年单吨储量收购对价平均折合当年黄金均价的13%,以此可作为未来收购的合理区间参照。从收购对价来看,2012-2021年重大黄金并购的平均单位储量对价为186.96美元/盎司,平均折合当年黄金均价的13%,区间在8%-24%,我们认为这可以作为收购合理价格区间的参照。

在产标的较非在产标的在收购中仍存较高的溢价率,达222%。正如上文所述,企业在进行收并购决策时倾向于优先购买成熟的在产矿山项目,以降低投资的风险,因此我们能看到在产标的单位储量所对应的收购对价整体较之非在产标的存在一定的溢价率。从2012-2021年公司交易的平均收购对价来看,在产公司的单位储量对价约为237.95美元/盎司,较之非在产公司的溢价率高达239%,在产项目的单位储量对价约为14.66美元/盎司,较之非在产项目的溢价率为199%,平均来看,在产标的收购溢价率在222%。

待售项目整体阶段偏早期,离转化为确实的产储量尚需较长时间,同时中资企业难以布局北美的优质资产。根据标普统计,2022年11月-2023年11月一年间,全球有30个待售项目,从项目阶段来看,处于靶区划定阶段的项目达12个,整体占比约40%,可研及在产项目占比不到20%,我们认为,整体待售项目阶段仍偏早期,离转化为确实的储量或仍需要6-7年,从地域上来看,主要的待售项目仍集中在加拿大及美国,苏里南、塞尔维亚等国家亦有部分项目布局,但考虑到北美的资源环境对中资企业限制相对较多,中资企业在北美进一步布局黄金资产或并不易,欧美龙头企业自身盈利性尚堪忧,遑论持续大举外延并购。

五、风险提示

1.美联储鹰派超预期:若美国经济数据偏强,维持利率高位时间或超预期;

2.人民币汇率波动超预期:若人民币汇率波动超预期,可能导致国内外金价走势出现分歧或价差拉大;

3.黄金公司业绩低于预期:考虑到黄金企业近年均面临通胀抬升、人力和能源成本上升的问题,若成本上升超预期,或导致业绩不及预期。

注:本文摘自中金公司2023年12月6日已经发布的《黄金绽放之二:黄金的商品属性正在提升》

分析员 齐 丁 SAC 执业证书编号:S0080521040002 SFC CE Ref:BRF842

联系人 曾 灿 SAC 执业证书编号:S0080122080408 SFC CE Ref:BTO751

分析员 陈 彦,CFA SAC 执业证书编号:S0080515060002 SFC CE Ref:ALZ159

推荐文章

春节休市提醒 | 港股除夕下午休市,大年初四开市;美股下周一休市一日

千亿资金需求下 OpenAI本周在ChatGPT上线广告

华盛早报 | 美股、金银全线暴跌,纳指跌超2%!韩国人再度扫货中国股票,大举买入MINIMAX、澜起科技;节前央行1万亿元买断式逆回购来了

美国联邦贸易委员会:苹果新闻偏袒左翼媒体、打压保守派内容

美股机会日报 | 就业数据转弱!美国至2月7日当周初请失业金人数超预期;存储概念股盘前齐升,闪迪大涨超7%

要点速递!《跑赢美股》春节特别直播核心观点总结

道指“一枝独秀”连创新高!特朗普喊话还能翻倍,轮动行情下如何平稳“上车”价值股ETF?

华盛早报 | 非农数据大超预期!首次降息或延至7月;AI恐慌交易蔓延至房地产服务板块, CBRE暴跌12%;智谱发布新模型