热门资讯> 正文

美股和美债这一幕史无前例,主打一个上天入地

2023-11-24 13:50

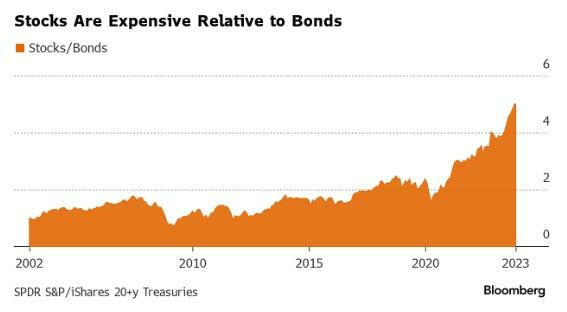

彭博策略师Ven Ram表示,投资者现在对美股相对于美债的乐观情绪达到前所未有的高度,这种现象在经济衰退出现之前可能还有发展空间。

周一,SPDR标普500 ETF的每单位净资产价值为454.26美元,是iShares 20年期以上长期美国国债基金的五倍以上。

自2019年末新冠疫情爆发前,该比率已经翻了一番,而自那时以来,美联储525个基点的加息对美债估值造成了严重破坏,但美股对此毫不在意。

美股相对美债大幅走高

截至周一收盘,标普500指数为投资者提供的收益率比10年期美国国债高出19个基点。这个溢价在上一个月甚至还是负数,是自2002年以来的最低水平。最近的反弹使得标普500指数自美联储开始紧缩以来的涨幅超过了6%。这意味着美国股市已经足够强大,可以自豪地拥有“负久期”(negative duration)——意味着在利率上升时价值增长。

另一方面,美国国债在这个周期中受到了打击。自从美联储开始加息以来,彭博国债总回报指数已经遭受了约9%的损失。尽管债券最近有所反弹,但前景仍然不明朗,有许多因素对情绪产生了压力:估计中性利率已经大幅上升,劳动力市场的总供给与需求尚未完全对称,以及通胀下降进程还有进一步发展的空间。

利率交易员正在打赌美联储将在明年年中左右开始放松政策,但美国经济的弹性迄今已经让投资者们措手不及,他们在大部分周期中低估了政策轨迹。这些因素解释了为什么两年期美国国债收益率自年中以来已经上涨了100个基点,仍然在5%左右徘徊。

尽管在美联储收紧周期的后期买入美债可能看起来合理,但实际收益率的激增已经开始困扰10年期和30年期债券。如果这种情况继续困扰市场,对较长期债券的情绪可能会保持低迷。

投资者对美债和美股这种差别对待,要等到美国经济出现拐点时才会发生变化。然而,由于失业率仍然低于4%,经济的再平衡仍遥遥无期,这两个资产类别之间的差距可能会保持下去。

推荐文章

美股机会日报 | 4月PCE数据将出炉!通胀或创近三年新高;特朗普拟入股无人机公司,UMAC盘前狂飙30%;软件股盘前集体反攻

华为“韬(τ)定律”带飞半导体行情!中芯、华虹集体大涨,产业链这六大板块值得关注

财报前瞻 | 股价跌跌不休!美团Q1财报能否验证拐点逆转行情?机构料“至暗时刻”已过!

港股异动 | 智谱午后涨势扩大至9%!总市值逼近7000亿港元

新股申购 | 三只新股今起招股!龙丰集团、 天辰生物、大金重工一手入场费分别为3222.17港元、4851.44港元、6706.97港元

华盛早报 | 美军对伊朗实施新打击!布、美两油拉升2%;段永平豪掷百亿港元举牌泡泡玛特;拼多多绩后重挫10%

全文 | 拼多多Q1业绩会实录:继续关注供应链,推动供应链下阶段的高质量发展

全文 | 快手Q1业绩会实录:继续投资可灵AI 加大股东回报