热门资讯> 正文

美联储会议纪要释放哪些信息?

2023-11-22 21:45

2023年11月22日凌晨,美联储公布了11月议息会议纪要,纪要释放了哪些信息?

其一,通胀压力仍大,存在上行风险。

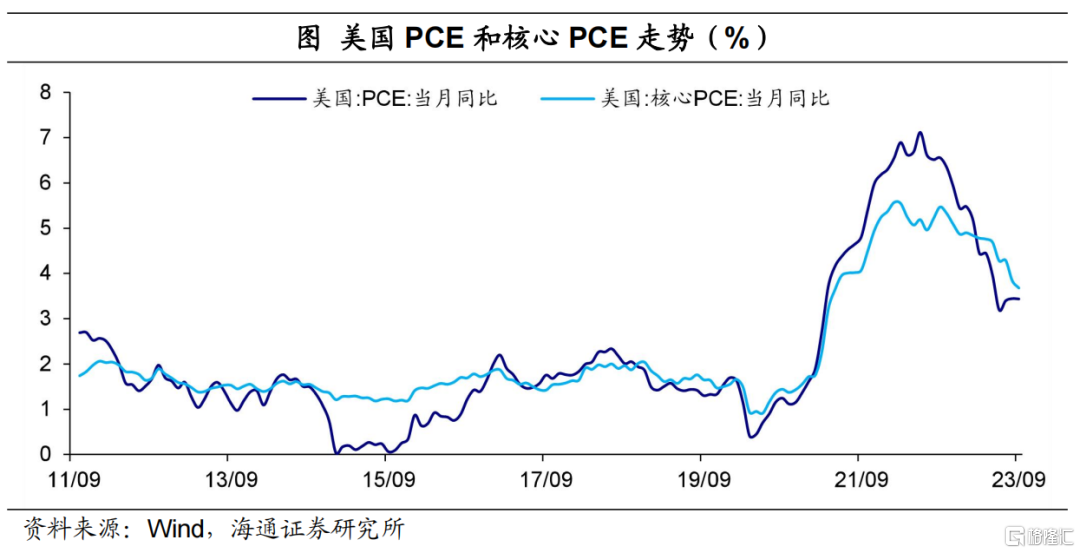

就通胀现状来看,与会者指出,当前通胀处于高位,呈现出继续放缓的趋势。例如,截至9月的12个月内,PCE同比为3.4%,核心PCE同比为3.7%,均远低于上一年同期水平。不过依然需要保持谨慎,例如,消费者短期通胀预期仍高于疫情前(2020年3月前)水平,中长期通胀预期仍保持在疫情前十年(2020年3月前10年)的水平。

就通胀前景来看,与会者指出,尽管通胀在过去一年中有所缓和,但仍远远高于委员会2%的长期目标。需要进一步的证据才能让委员会们相信,通胀确实正在朝着2%的目标前进。可能需要一段时间的实际经济增长低于潜在增长率,劳动力市场状况进一步走软,以充分降低通胀压力,才能使通胀率逐步回到2%。并强调,通胀有可能更持久,有上行风险。

委员会预计,到今年年底PCE同比增速将接近3.0%,核心PCE同比将在3.5%左右。随着产品和劳动力市场的供求关系趋于一致,预计未来几年通货膨胀率将会下降,要到2026年,PCE总体和核心价格通胀率才能接近2%。

其二,经济保持活力,有下行风险。

就经济现状来看,与会者指出,美国经济在3季度强劲增长,劳动力市场依然紧张,就业岗位继续增长。

就经济前景来看,与会者指出,累积的政策收紧和金融条件收紧对家庭和企业的影响可能比预期的更大,政府可能关闭造成的干扰,以及恢复学生贷款还款对家庭支出的压力可能超过预期。中东地区摩擦扩大的可能性会对油价产生潜在影响,从而给通货膨胀带来上行风险,也会给经济活动带来下行风险。

此外,更高或更持久的通货膨胀将需要进一步收紧货币政策,金融状况可能进一步收紧,这意味着对实际活动的预测存在下行风险。

委员会预计,4季度GDP增速将明显低于3季度。由于货币政策的滞后效应将抑制经济活动,预计未来2年实际GDP增速将慢于潜在增长,到2026年与潜在增长保持一致。

其三,货币政策保持限制性,降息暂无信号。

就货币政策现状来看,与会者指出,目前的货币政策立场是限制性的,并对经济活动和通货膨胀产生下行压力;近几个月来,金融状况已经明显收紧。在本次会议上保持这种限制性的政策立场将有助于进一步实现委员会的目标,同时允许有更多的时间来收集额外的信息以评估这一进展。

就货币政策前景来看,与会者指出,委员会将谨慎行事,每次会议的政策决定将继续基于收到的全部信息及其对经济前景的影响以及风险平衡。如果收到的信息表明委员会的通胀目标进展不足,则进一步收紧货币政策是适当的。

此外,所有与会者都认为,在通胀明显朝着委员会的目标持续下降之前,政策保持一段时间的限制性立场是合适的。同时,美联储缩表将继续,即使在降息之后,也可能伴随一段时间。

其他风险也值得关注。企业、家庭普遍继续获得信贷,但小企业更加困难;商业房地产贷款标准继续收紧;一些家庭,特别是低收入和中等收入家庭的财务正面临越来越大的压力,汽车贷款和信用卡拖欠率已经明显上升;由于借贷成本上升和银行贷款条件收紧,企业越来越多地削减或推迟投资计划;银行需要做好使用美联储流动性融资机制的准备,美联储也需要确保自己做好在困难时期提供流动性的准备。

风险提示:海外政策收紧超预期,海外经济衰退超预期。

注:本文来自海通证券发布的《纪要释放哪些信息?——美联储11月议息会议纪要点评》,报告分析师:李俊、梁中华

推荐文章

美股机会日报 | 警报拉响!纳指期货跳水跌1.6%,特朗普或继续对伊军事打击;美国5月CPI料重回“4字头”

“下一站是物理AI”?黄仁勋“扩圈”加码,这只标的半月飙升近200%!还有哪些公司在悄悄发力?

华盛早报 | 科技股抛售潮再袭!纳指盘中一度跌近3.6%;博通设立AI融资平台,Anthropic成其大客户;英伟达、三星扩大合作至下一代Groq芯片

美股机会日报 | 半导体又爆利好!黄仁勋喊话“买入高通”,美光盘前再涨近5%;贝莱德发声超配美股!坚定看好AI赛道

华盛早报 | 英特尔大涨11%,斩获谷歌芯片大单!获黄仁勋力挺,高通盘后一度涨超8%;OpenAI称已提交IPO申请

高盛、摩根大通探索全新工具管控人工智能信贷风险

华尔街面临“三重威胁”:伊战风险、AI估值泡沫与美联储加息预期

黄仁勋抵达韩国 在首尔烤肉店与韩企众掌门共进晚餐