热门资讯> 正文

AI服务器扩产200%,哪些标的值得关注?

2023-11-08 16:02

根据最新供应链调查结果,戴尔公司已要求其AI服务器零部件的产能扩大约200%。这是因为企业对AI服务器的需求高于预期,尤其是包括机箱和主板SMT等零部件。郭明錤分析师预估,这将有望导致戴尔明年的AI服务器出货量大幅增长。

这一增长与全球AI需求的快速增加有关,特别是在云服务商与戴尔密切合作的情况下。此外,戴尔与英特尔合作,采用英特尔至强可扩展处理器,为核心、ORAN和边缘部署设计PowerEdge服务器,这也有助于应对不同挑战。

AI服务器产业链涵盖了多个领域,包括硬件制造、软件开发、数据中心管理等,以下是涵盖整个AI服务器产业链的一些关键组成部分:

(一)硬件制造商:

CPU(中央处理单元)制造商:如英特尔、AMD、ARM等公司提供高性能的处理器。

GPU(图形处理单元)制造商:如NVIDIA、AMD等公司提供用于深度学习和机器学习任务的高性能图形处理器。

FPGA(可编程门阵列)制造商:如英特尔(前身为Altera)、Xilinx等公司提供可编程硬件加速器,适用于特定的AI工作负载。

内存制造商:提供高速内存解决方案,如DDR4、DDR5、HBM等。

存储制造商:提供高性能存储解决方案,如SSD(固态硬盘)和NVMe(非易失性内存表达)存储。

(二)服务器制造商:

服务器制造商如戴尔、惠普、超微等公司设计和生产专门用于AI工作负载的服务器,包括GPU服务器、FPGA服务器等。

(三)软件开发和框架:

AI框架:如TensorFlow、PyTorch、Caffe、MXNet等开源框架,用于构建和训练深度学习模型。

AI库和工具:如cuDNN、cuBLAS、NVIDIA CUDA等用于优化深度学习计算的库和工具。

AI开发工具包(SDK):如NVIDIA CUDA Toolkit、Intel oneAPI等,提供了与硬件加速器交互的工具和库。

(四)数据中心管理和云服务提供商:

数据中心运营商:管理大规模的数据中心,提供计算和存储资源,用于托管AI工作负载。

云服务提供商:如亚马逊AWS、微软Azure、谷歌云等提供云计算服务,包括AI和机器学习服务。

(五)AI解决方案提供商:

公司和组织提供AI解决方案,包括垂直领域的AI应用程序和咨询服务,以帮助客户实现其AI目标。

(六)硬件和软件集成商:

公司提供定制的硬件和软件集成,以满足特定客户的AI需求。

(七)研究和发展:

大学、研究机构和企业从事AI技术的研究和开发,推动产业的进步。

关于AI服务器产业链的核心信息

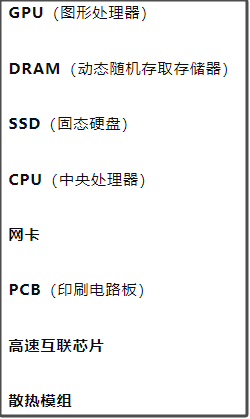

核心组件和价值排序:AI服务器的核心组件按价值量由高到低依次为GPU、DRAM、SSD、CPU、网卡、PCB、高速互联芯片和散热模组等。

AI服务器的发展趋势:AI时代的到来带来了高算力的需求增加,公司在芯片、服务器、交换机、液冷技术、软件算法、数据库等领域展开研发,以适应市场需求。

AI大模型应用的爆发:各类AI大模型及相关应用在ChatGPT热潮下呈现爆发式增长,这导致对算力的需求急剧上升,服务器产业链因此受益显著。

服务器产业链各模块的价值解密:服务器产业链的各模块价值解密包括算力芯片、光模块、光芯片等。

中国AI服务器产业链分析:中国AI服务器产业链上游包括核心零部件及软件供应,中游是AI服务器厂商,下游包括互联网企业、云计算企业、数据中心服务商、政府部门、金融等各类应用市场。

AI服务器的成本:AI服务器的成本包括算力芯片、存储器等,不同类型的服务器成本构成不同。

服务器产业链的发展趋势:服务器产业链上游供应链呈全球分工,中国大陆地区的上游部件发展较快,包括CPU产品、闪存SSD产品等。

在AI服务器产业链中 , 核心组件的价值排序按照价值量由高到低依次为:

这些组件在AI服务器中扮演重要角色 , 根据其功能和性能 , 它们的价值在产业链中有所区别。

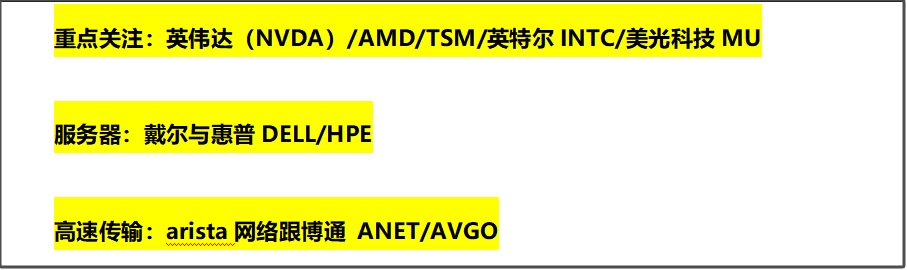

AI服务器产业如何跟踪?主要跟踪各环节龙头包括英伟达及台股的核心AI环节的龙头

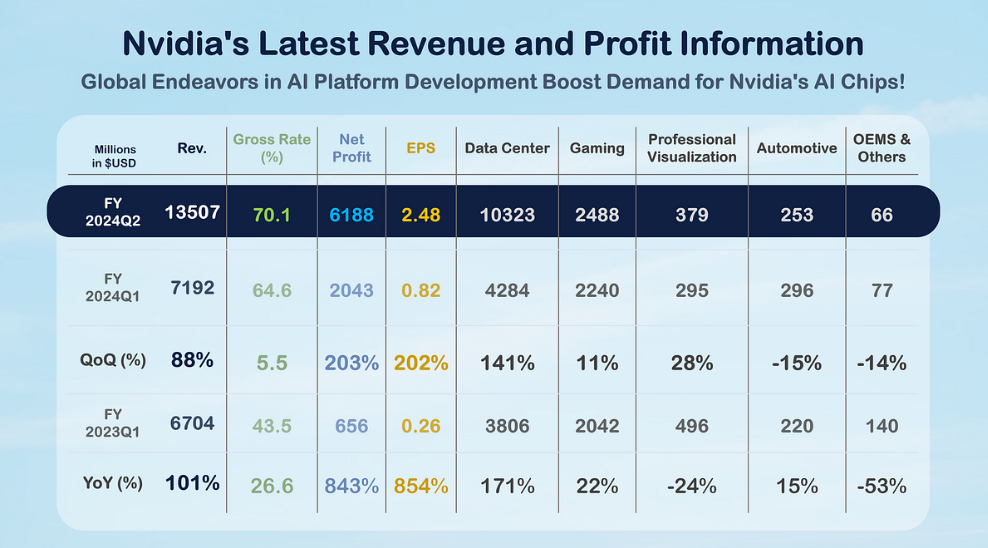

如表所示,英伟达在 2024 财年第二季度实现了 135.07 亿美元的惊人收入,超过了英特尔的 129 亿美元。第二季度收入的大幅增长主要归功于数据中心部门,贡献了 103.23 亿美元。这种高性能的主要原因是数据中心下新产品的销售量大幅增加,即 A100/H100 和 A800/H800 GPU 芯片。相比之下,其他部门的表现则不那么显著,OEM或汽车部门等细分市场出现下滑,反映出终端需求不佳。此外,根据英伟达第二季度财报和对第三季度收入的预测,很明显,全球各大公司或机构正在积极建立自己的人工智能计算平台。当前市场对英伟达AI系列芯片的需求大幅增加,表明英伟达在未来几个季度的前景充满希望。

lKing Slide — 服务器离不开 Rails

King Slide 的主要产品包括导轨、滑轨和铰链,主要收入来源来自 King Slide Works 及其子公司 King Slide Technology。如下表所示,在2018年至2022年期间,该公司的旗舰产品仍然是滑轨,占公司年销售额的95%以上,其中服务器滑轨在2022年贡献了76%的收入份额。

从本质上讲,服务器抽屉导轨是在维护期间使服务器能够像抽屉一样拉出的设备。值得注意的是,AI服务器的重量可以超过一百公斤,需要特殊的抽屉导轨来支撑,而这种导轨的毛利率总体上是有利的。King Slide 的子公司 King Slide 专门生产服务器抽屉导轨。2022 年,King Slide 在全球服务器导轨中的市场份额约为 30%。

2022年,King Slide总营收达77.98亿元,同比增长率为22.97%。主要贡献来自King Slide部门,其收入增长了35.93%。该部门的盈利能力也有所改善,利润率从48.6%提高到54.49%。此外,钢轨的单位毛利率由2018年的54.15%上升至2022年的61.58%。2022年的每股盈余达到42.56新台币,如下表所示。

尽管该公司在 2023 年 8 月 7 日的公司简报会上解释说,在生成式 AI 的推动下,对 AI 服务器的大量需求导致了对新型轨道的大量订单,估计市场份额为 50%。然而,如上表所示,今年上半年King Slide各部门的收入增长均呈现下滑趋势。人工智能服务器对运营的后续影响仍需在 2023 年第四季度之后进行观察。

l纬创 — AI Server 中的关键指标之一

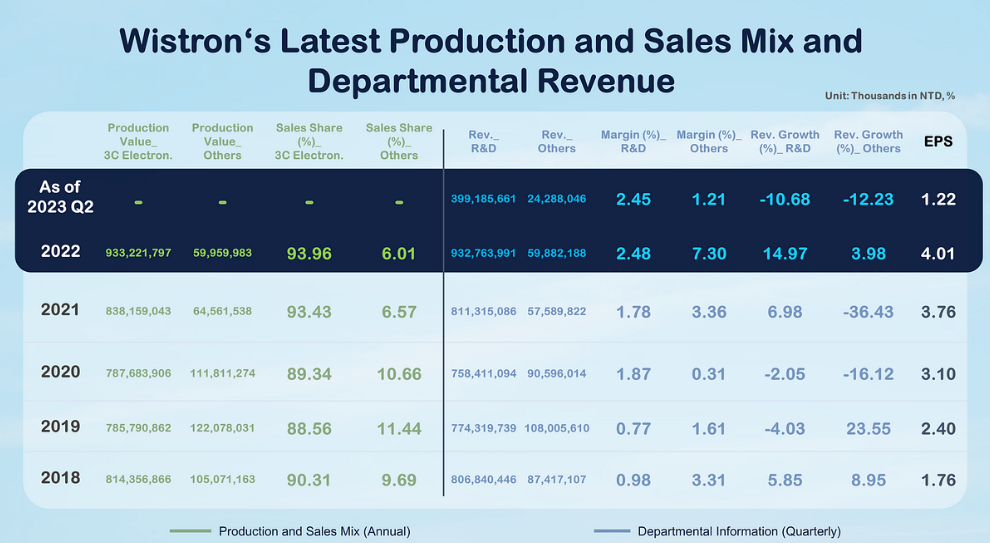

纬创是全球第三大笔记本电脑制造商,专注于为品牌客户提供ODM服务,涵盖笔记本电脑、台式电脑、服务器、智能手机等各类产品。自2017年以来,纬创积极从事AI硬件的研发,包括GPU服务器和GPU加速卡。这一战略举措使纬创处于蓬勃发展的人工智能行业的前沿。2022年,纬创合并营收达9846.19亿元,同比增长14.2%,毛利率7.1%,每股盈余4.01元。服务器收入达到150亿美元,占总收入的36%,同比增长8%。如下图所示:

从上图可以看出,在各种产品的收入贡献中,服务器表现出显着的表现,这主要归功于其主要子公司Wiwynn。Wiwynn主要从事数据中心产品业务,主要客户包括Meta和Microsoft,占Wiwynn收入的90%。2022年,Wiwynn启动AI相关服务器出货,为纬创整体营收贡献显著。考虑到纬创作为英伟达DGX和HGX服务器合作者的现有合作伙伴关系,所有这些因素都推动了纬创在当前这一波AI趋势中获得了如此高的市场关注。

追踪纬创近期状况,2023年上半年合并营收为4,194.77亿元新台币。从公司各部门的收入来看,目前正处于下滑阶段。然而,根据纬创在今年的公司简报会上的介绍,该公司对ChatGPT驱动的AI服务器需求仍然持乐观态度。预计2023年服务器收入占比将从2022年的36%提升至38%。未来对纬创运营的贡献有待进一步观察。

通过上面提到的例子,很明显,一家公司的产品组合和部门结构对其增长和盈利能力有重大影响。每个行业都会遇到增长停滞,行业进化不是一夜之间或一年的转型。投资者可以从公司产品组合变化的历史轨迹中收集见解,以了解管理层的决策方向及其对行业的敏感性。此外,通过检查公司的新业务,我们可以发现下一个主流行业。

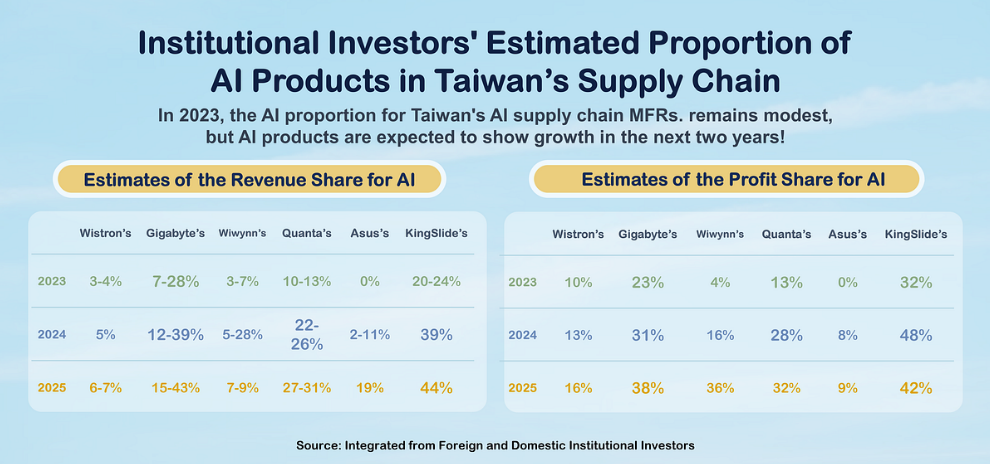

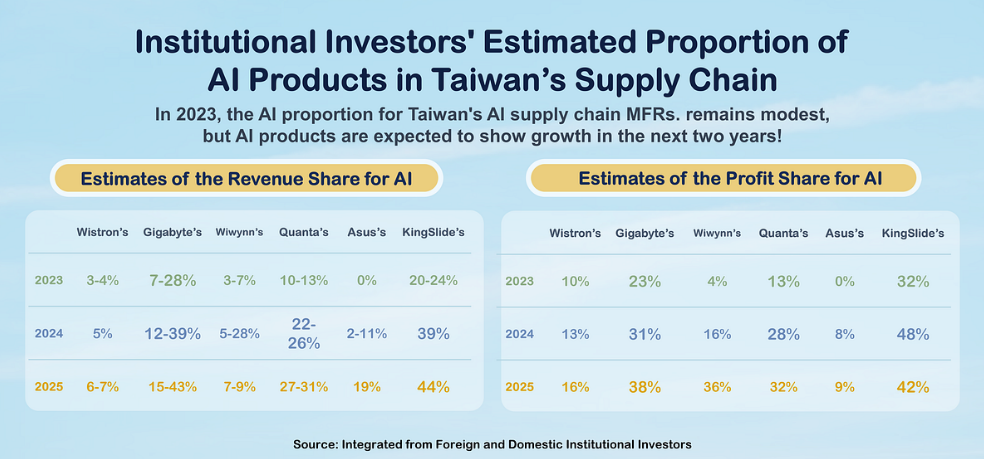

l组织 AI 服务器的收入分成

此外,TEJ还协助组织了研究机构和机构实体对未来人工智能产品和供应链公司的期望。数据如下:

据TrendForce集邦咨询预测,2023年AI服务器总出货量预计在120万台左右,同比增速达38.4%。其中,搭载GPU的服务器将成为主流,约占出货量的60%至70%。目前,AI服务器今年出货占比还未达到整体服务器市场的10%。

然而,预计到 2026 年将达到 15%,从 2022 年到 2026 年,AI 服务器的出货量预计将以 22% 的复合年增长率继续增长。此外,考虑到人工智能应用的趋势,国外分析师预测,2023-2030年人工智能机会的年均复合增长率将达到37%。

下表显示了国内外机构实体对部分人工智能服务器制造商供应链未来三年人工智能收入和利润比例的预测。从表中信息可以看出,除了King Slide之外,虽然今年AI产品对其他公司营收和利润的贡献尚未显著实现,但AI产品仍有望在未来两年呈现增长态势。预计到2025年,AI产品在营收和利润中的占比将上升到一定水平。

从产品组合和整体经济数据可以看出,生成式人工智能是一个进入快速增长期的新兴产业。市场对生成式人工智能未来十年的前景持乐观态度,这种情绪反映在相关供应链公司的股价上。展望未来,市场普遍预期,今年四季度去库存趋势将触底反弹,AI相关供应链企业将能够环比提升AI产品出货量,为其营收做出实质性贡献。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

新股申购 | 2只新股今起招股!“机器人大脑第一股” 仙工智能一手入场费5131.24港元,麦科医药-B一手入场费4242.36港元

华尔街如何操盘完成SpaceX史上最大规模IPO

华盛早报 | 特朗普放话美伊协议已达成!美股期指、黄金、白银全线拉升;木头姐4.4亿美元大举买入SpaceX;SK海力士计划8月赴美上市

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中