热门资讯> 正文

美股宏观周策:结束了,要起来了!

2023-11-01 15:33

文 | 言财

言财 原创出品

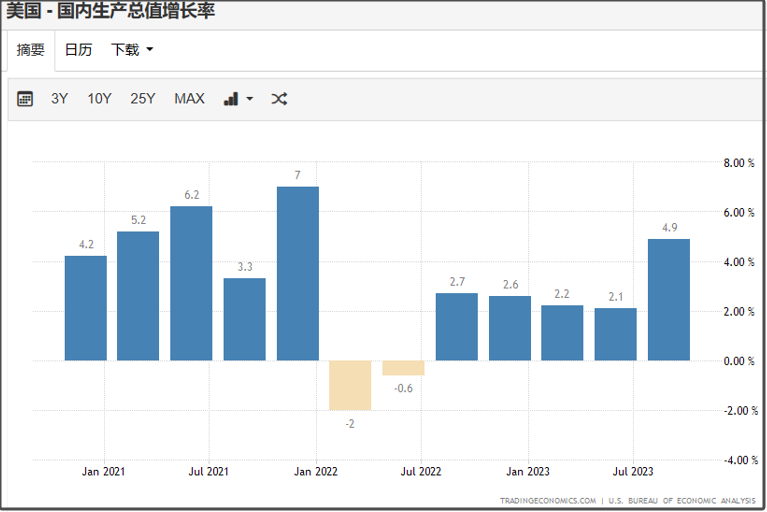

「PCE数据符合预期,3季度GDP大增4.9%」

美国三季度GDP环比大增4.9%,超预期,PCE数据符合预期,美债收益率被经济前景推动,短期仍维持强势。

「本周超级重磅周,等待11月FOMC会议、10月非农就业」

数据方面:重点关注10月非农报告,就业市场热度能否下降成关注焦点。

事件方面:重点关注11月FOMC会议及鲍威尔讲话。此外,英国和日本央行利率决议也会重磅来袭,三大央行预计都将按兵不动。

「美国三季度GDP超预期」

根据美国经济分析局(BEA)的数据,2023年第三季度美国实际国内生产总值(GDP)经季调环比年化增长4.9%,高于此前彭博一致预期的4.5%,也明显高于二季度2.1%和一季度2.2%的增速,为2021年四季度以来的最大增幅。

个人消费支出(PCE)是美国经济增长的主要驱动力,在第三季度增长了2.1%,高于此前预期的1.9%。私人投资增长了2.0%,高于此前预期的1.7%。政府支出增长了1.2%,高于此前预期的0.8%。

「美国经济在第三季度表现强劲,主要得益于以下几个因素」

1.个人消费支出继续增长,反映出美国消费者的支出意愿依然强劲。

2.私人投资增长,反映出美国企业对未来经济增长的信心。

3.政府支出增长,反映出美国政府的财政刺激政策正在发挥作用。

居民的实际消费支出在三季度再度走强支撑GDP,政府支出在今年以来也逐步走高,核心在于产业补贴。

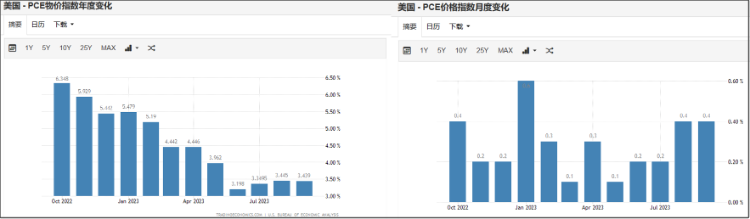

「10月PCE符合预期」

美国9月PCE(个人消费支出)物价指数同比为3.4%,符合市场预期和前值;PCE价格环比增长0.4%,与前值持平,小幅超出预期的0.3%。其中,服务业放缓通胀放缓,9月份商品通胀再次小幅回升。

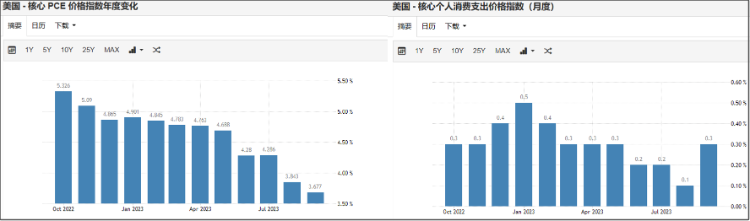

美联储最爱通胀指标——剔除食物和能源后的核心PCE物价指数同比增速从8月的3.9%回落至3.7%,符合市场预期,创2021年5月以来新低;核心个人消费支出环比增长0.3%,为四个月来最大环比涨幅,较前值0.1%有所反弹。

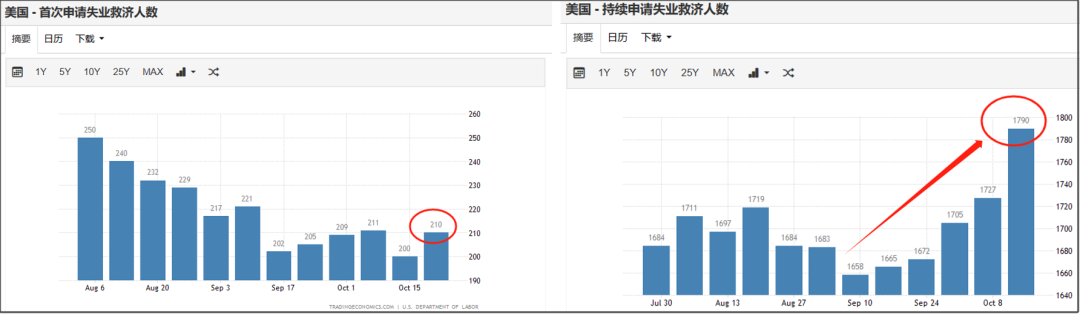

「美国就业市场持续放缓 」

上周初请失业金人数21万人,环比上升,依旧处在平稳的状态中,续请失业金的人数环比大幅度回升至179万人,近期持续申请失业金人数持续大幅度增加,失业人群的就业难度在加大,已经较九月的低点回升了13.2万人。

「欧洲央行暂停加息,符合预期」

欧洲央行在2023年10月26日的议息会议上决定暂停加息。这是欧洲央行自2022年7月以来连续第十次加息的首次暂停就加息,欧洲央行暂停加息的原因主要有以下几个:

1.欧元区通胀率在第三季度有所下降,从8月份的8.6%降至9月份的7.9%。

2.欧元区经济增长面临下行风险,包括俄乌冲突、能源价格高企和全球经济放缓等。

3.欧洲央行正在评估加息对欧元区经济的影响。

「加息预期不波动」

降息预期波动不大,市场仍较为平稳

「加息预期不波动」

美国财政部公布的下季度借款计划,将为投资者提供有关美国政府未来融资需求的最新信息。这将影响投资者对美国国债的预期,并可能导致美国国债收益率的波动。具体来说,投资者可能会关注以下几个方面:

1.美国财政部将在下季度借入多少资金?

2.美国财政部将发行哪些类型的国债?

3.美国财政部将如何满足其融资需求?

投资者对美国财政部的融资需求越担忧,美国国债收益率就越有可能上升。这将给美国政府带来更高的融资成本,并可能导致美国经济增长放缓,再融资关系美债利率走势,对于债市影响较大。

「美债阶段性仍面临冲击」

财政部发债和美联储QT,都将导致债券供应大增,影响债率,财政部发债是指美国政府为弥补财政赤字而发行债券。美联储QT是指美联储缩减资产负债表,即将持有的债券和抵押贷款证券等资产出售或到期后不再续作,两者都会导致债券供应增加,从而推低债券价格,提高债率。

财政部发债会增加债券供给,从而推低债券价格。债券价格与债券收益率成反比,债券价格下跌会导致债券收益率上升,美联储QT会减少债券需求,从而推低债券价格,债券需求与债券价格成正比,债券需求减少会导致债券价格下跌,债券价格与债率成反比,债券价格下跌会导致债率上升,财政部发债和美联储QT都会导致债率上升。

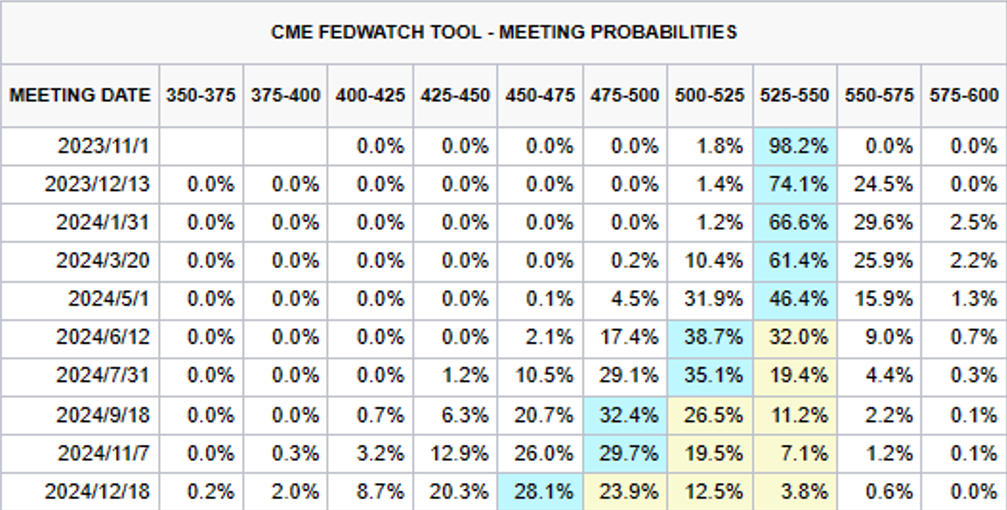

「11月FOMC会议前瞻」

美联储将于2023年11月1日召开议息会议,届时将公布联邦基金利率决议,根据市场预期,美联储将在本次会议上维持联邦基金利率在5.25%-5.5%的区间不变。这将是美联储连续第五次维持利率不变。

美联储在9月会议上表示,将继续加息,直到通胀率回到2%的目标。然而,在最近几周,随着经济增长放缓的迹象出现,美联储开始释放出更为谨慎的信号,美联储主席鲍威尔在10月26日的讲话中表示,美联储将继续密切监测通胀和经济形势,并根据情况调整货币政策。他表示,美联储仍然有意愿和能力将通胀率降至2%。

「市场仍处在大波动阶段」

市场仍处在大波动阶段,债券供应增加,债率易升难跌,财报季来袭,巨头业绩验证期,巴以局势扑朔迷离,市场的波动仍会较大。

债券收益率高企仍压制风险偏好,巨头财报周股价巨幅度波动,业绩验证期波动明显加大,市场的波动仍会较大,维持8月以来的判断,市场仍处在震荡调整期

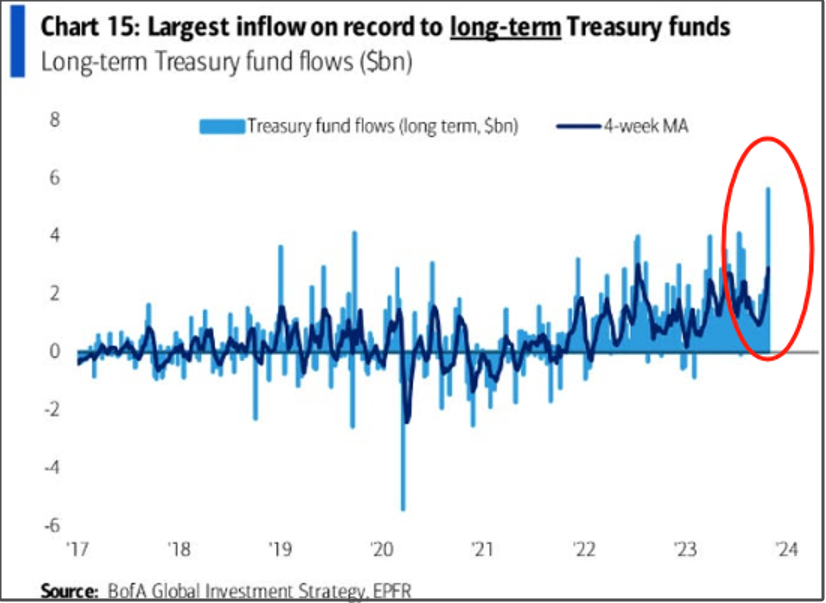

「美债配置时点出现,重点关注TLT」

长期美债暴跌50%后,配置的拐点逐步出现,可以重点关注TLT(20年期及以上美债)

上周,长期国债基金流入量创历史新高(56亿美元),为自22年8月以来流入中间期国债基金的最大资金流入量(19亿美元)。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

华尔街如何操盘完成SpaceX史上最大规模IPO

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开