热门资讯> 正文

“美债风暴”又起?美债收益率狂飙,美联储加息警报拉响

2023-10-19 07:42

- 美国金融(AFG) 0

- 道琼斯指数(DJI) 0

- 纳斯达克指数(IXIC) 0

美债市场又迎来大风暴。

继昨日狂飙之后,周三(10月18日),短债收益率虽然较日前创下的新高有所回落,但长债收益率仍在继续飙涨,并相继创下近年来新高。

其中,美国2年期国债收益率升至5.238%为2006年来最高水平;美国5年期国债收益率上升至4.899%,美国10年期国债收益率突破4.9%为2007年以来最高;美国30年期国债收益率升至一周高点5.014%。

美元指数震荡拉升,现报106.53。自7月中旬以来,美国基准10年期国债收益率攀升约100个基点,美元指数上涨7%左右。

美联储12月加息?

今年以来,随着美国经济韧性持续超预期,美国长期国债收益率纷纷刷新10余年来高位。

而利率不断上行的背后,一方面是市场对于美国政府债券需求下降的最新警告,也是美国国债规模的快速飙升而美联储却不断缩表不托底的结果。

从根本上来看,美债崩盘、美债收益率暴走,主要原因是长期收紧货币政策的美国强劲经济、外国投资者从美债市场撤出、庞大的联邦赤字以及美联储抗通胀。

值得关注的是,近来的一系列美国经济数据又再度释放经济强劲的信号,美联储鹰派加息的预期愈发强烈。

周二公布的“恐怖数据”数据显示,美国9月份零售销售额环比增长0.7%,不及前值修正值0.8%,但远高于此前市场预期的0.3%,实现连续第6个月增长。这也表明消费者在利率上升和其他经济压力下的恢复力。

这一数据也引发了对利率前景的担忧,一些投资者将其视为利率可能进一步上调或至少在更长时间内维持在高位的迹象。

另外,9月美国房屋建设大幅反弹也成为表明经济有弹性的最新数据,加剧了人们对美联储不会降息的担忧。美国商务部表示,单户住宅开工量较 8 月份增长 7.0%,上个月五套及以上住房项目开工量飙升 17.1%。

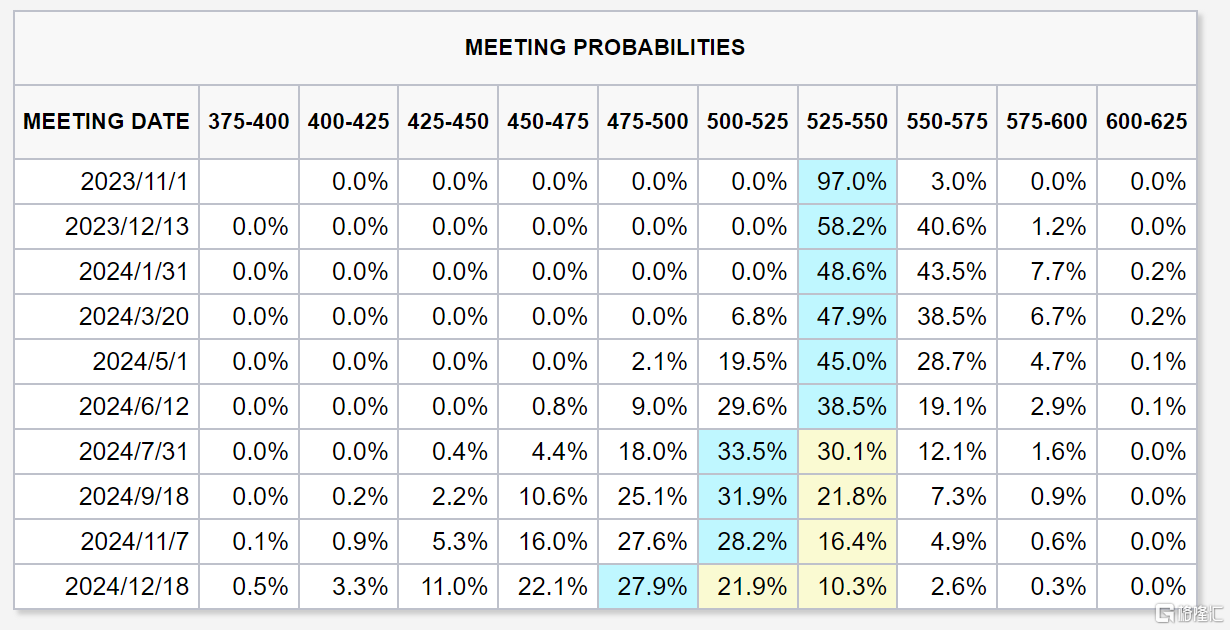

据芝商所的 FedWatch 工具显示,市场预计美联储 11 月利率维持不变的概率为 97 %,但12 月加息的可能性大幅增加,目前年底前再次加息的几率已经升至58.2%。

过去一周,多位美联储发言人都发出了强调的信息,即如果经济强于预期,他们将在更长时间内维持紧缩政策。明尼阿波利斯联邦储备银行行长尼尔·卡什卡利表示,他预计美联储今年将需要再次加息。

值得关注的是,美联储主席鲍威尔(Jerome Powell)将在周四出席纽约经济俱乐部(Economic Club of New York)会议时发表自己的观点。

美联储观察人士预计,他将心照不宣地支持决策者之间正在形成的共识,即收益率上升将使他们有机会在10月31日至11月1日的会议上维持政策不变,届时他们将评估前景。

但由于通货膨胀率仍高于美联储2%的目标,鲍威尔可能会坚持在今年晚些时候加息的可能性。MacroPolicy Perspectives LLC创始人、前美联储经济学家朱莉娅·科罗纳表示:

"只要我们的通胀水平远高于他们的目标,我们就会面临再次加息的威胁。“

美债收益率上冲的影响

对于较高的利率,美国财政部长耶伦(Janet Yellen)在周二表示,较高的利率可能会持续下去,同时坚称美国经济“处于一个良好的位置”。耶伦表示,美国债务利息占经济产出的98%。

“仍然是可控的,高的利率可能会持续下去,尽管这一点尚不明确。我们的财政状况绝非无法解决。我们必须对此保持关注。”

至于美债收益率的上冲及其影响,东方金诚研究指出,近期超预期的就业、通胀数据支撑市场对美国经济基本面的预期向好、美国10年期通胀保值债券(TIPS)流动性溢价回升,以及期限溢价的上行回正,是美债收益率冲高且收益率曲线发生“熊陡”形变的主要驱动因素。

美国经济基本面远非数据表现的那样乐观:首先,美国劳动力市场仍处于降温通道,且后续会进一步走弱;其次,伴随劳动力市场走弱,以及财政补贴退出,作为美国经济增长的主要动力,私人消费需求将进一步失去支撑;最后,持续的高利率引发的信贷收缩已对实体部门造成明显冲击,加之政策紧缩的滞后效应,将拖累美国经济增长。

美债收益率大幅走高将进一步威胁美国经济软着陆前景,加之高利率对经济的限制性作用将在明年充分体现,2024年美国经济增速大概率会显著下行,衰退或“虽迟但到”。

此外,美债收益率冲高还将冲击美国金融市场,加剧金融市场薄弱环节的动荡风险,区域中小银行“爆雷”现象可能还将重现。

推荐文章

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%

华盛早报 | 英伟达杀入PC芯片引爆产业链,ARM涨近16%;谷歌拟筹800亿美元押注AI!伯克希尔重金入局;美团环比大幅减亏超百亿

一图看懂 | 外卖大战趋缓!美团Q1调后净亏49.7亿,环比大幅减亏超百亿;管理层称补贴将更审慎

华盛早报 | 今天11点!黄仁勋发表重磅演讲,即将携手微软发布新款PC?马斯克辟谣SpaceX估值下调;美团盘后放榜