热门资讯> 正文

特斯拉即将发布三季报,毛利率会不会被比亚迪反超?

2023-10-18 21:45

特斯拉将于周三美股盘后发布2023年第三季度财报,投资者们正在屏息以待这家电动车龙头的数据更新。点击预约特斯拉2023年第三季度业绩电话会>>

毛利率是关键指标

华尔街目前预计,特斯拉Q3营收为249亿美元,上年同期为215亿美元;预计调整后净利润约28.9亿美元(每股收益为0.91美元,上年同期为1.05美元)。

就目前而言,在第三季度财报中,华尔街分析师最关注的仍是该公司在几次降价后的毛利率水平,以及对其在美国和中国需求前景的任何评论或预测。

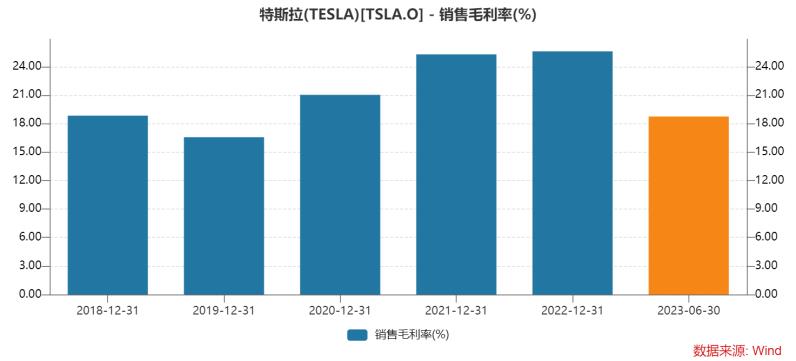

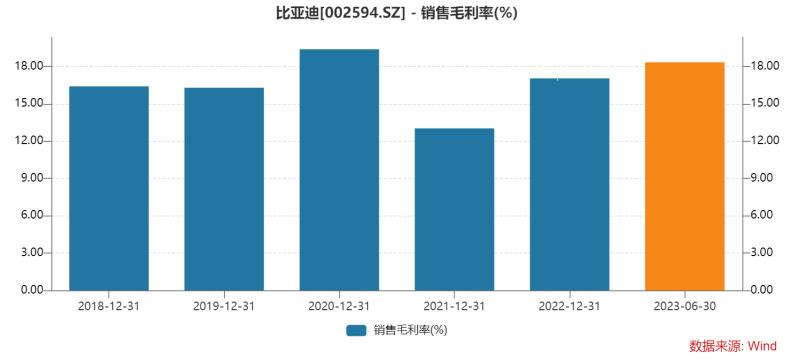

在第二季度结束,中国企业比亚迪已经十分接近了特斯拉。2023年中报,比亚迪的毛利率达到了18.3%,而特斯拉同期的毛利率为18.7%,差距在不断缩小。

特斯拉Q1毛利率为19.3%,低于去年Q4的23.8%,Q2进一步降至18.2%。特斯拉本月早些时候宣布的又一次降价再次引发了投资者对其利润率的担忧。

摩根士丹利股票分析师Adam Jonas认为,特斯拉Q3毛利率可能会进一步降至17.5%。他表示,投资者对特斯拉今年剩余时间里的业绩持谨慎态度,同时,许多投资者不知道特斯拉明年能否实现盈利增长。他还称,投资者对特斯拉的电动皮卡Cybertruck也“没什么热情”。

果真如此,特斯拉的赚钱能力可能就要低于比亚迪。

盈利能力重新排定

特斯拉曾经是最赚钱的电动车企,比亚迪则紧随其后。其他的电动车企,大都还处在亏损状态。

10月17日晚间,比亚迪公告称,预计2023年前三季度归母净利润205亿元至225亿元,同比增长120.16%至141.64%。比亚迪2023年上半年的归母净利润为109.54亿元,由此可预计,仅2023年第三季度,比亚迪就挣了跟上半年一样多的钱。

2023年第三季度,新能源汽车行业延续良好的增长势头,比亚迪新能源汽车销量持续创下历史新高,稳居全球新能源汽车销量第一。

如果上述华尔街预测准确,特斯拉2023前三季度将实现80亿美元的净利润,约合584亿元人民币。简单对比,比亚迪追平特斯拉仍然要实现收入倍增。

投资名人财报前大幅减持

凯茜·伍德的方舟投资管理公司在特斯拉发布第三季度财报前夕继续抛售这只股票,在此前两周抛售价值逾5000万美元的股票后,周一和周二连续两天进一步减持。

该公司周一卖出了7759股特斯拉股票,周二卖出了26248股。按周二收盘价254.85美元计算,这些股票价值约867万美元。自6月中旬以来,伍德的公司一直在断断续续地卖出特斯拉的股票。不过,特斯拉仍然是该基金的头号重仓股。

但在近日的采访中,伍德重申了她对特斯拉的看多立场,称未来5年里特斯拉将比英伟达有更大的发展空间,并预计随着未来自动驾驶技术的发展,该公司的利润率可能会从目前的20%左右扩大到60%甚至或70%。

高盛近日预测特斯拉可能会进一步降价,高盛在一份报告中表示,特斯拉投资者可能会将注意力转向预期中的Model 3更新以及赛博卡车(Cybertruck)的推出对需求的影响。

“新车型在多大程度上有助于推动2023年第四季度和2024年的销量增长?数据显示,第四季度的共识值为49.9万辆,2024年全年为235.8万辆。我们预计第四季度将增至49.4万辆,2024年将增至227.5万辆。”

华尔街大行怎么看?

美国投行Wedbush:“在不稳定的交付数据之后,利润和指引成为焦点。”

Wedbush分析师Dan Ives 表示,尽管特斯拉第三季度的交付量起伏不定,令投资者失望,但它认为第四季度和2024年的“前景会更好”。

他在最近的一份报告中表示:“随着绝大多数降价行动已经结束,工厂关闭/升级工作已经完成,我们相信毛利率将从目前的水平上升,第三季度将迎来低谷期。电话会议的一个主要话题将是Model 3的更新和特斯拉在全球范围内看到的整体需求趋势。”

Wedbush重申了其“强于大盘”的评级和350美元的目标价,这意味着该股有38%的上涨潜力。

加拿大皇家银行(RBC):“特斯拉就像奈飞(Netflix)。”

RBC表示,特斯拉正接近一个战略支点,就像Netflix从低利润的DVD租赁业务转向高利润的流媒体业务一样。

该行在最新报告中写道,“我们的观点是,特斯拉可能正处于从制造汽车转向成为一级供应商的战略转折之中。对于特斯拉的战略重心,我们认为充电基础设施、电池和驱动单元是获得原始设备制造商(OEMs)客户的关键。”

RBC强调,特斯拉要实现2023年180万辆汽车的交付目标,就必须在第四季度交付47.6万辆汽车。

“这需要产量迅速恢复到正常水平。”报告称。

RBC重申了其“强于大盘”的评级和305美元的目标股价,这意味着该股有20%的上涨潜力。

摩根大通:“适度失误是在目标大幅改变之后。”

小摩在最近的一份报告中表示,与一年前华尔街分析师的预测相比,特斯拉第三季度的交付失误要大得多。分析师今年年初的第三季度交付预期为48.5万辆,2022年6月为55万辆。

“虽然这代表了相当重大的预期重置,但实际上交付量前景的下降是特斯拉今年预期重置中最没有意义的一次,因为这是在平均售价大幅下降的情况下发生的,这加剧了销量不足对所有其他业绩指标的影响。”该行补充道。

摩根大通重申了其“减持”评级和135美元的目标价,这意味着该公司股价可能下跌47%。

高盛:可能会进一步降价

高盛在一份报告中表示,特斯拉投资者可能会将注意力转向预期中的Model 3更新以及赛博卡车(Cybertruck)的推出对需求的影响。

“新车型在多大程度上有助于推动2023年第四季度和2024年的销量增长?数据显示,第四季度的共识值为49.9万辆,2024年全年为235.8万辆。我们预计第四季度将增至49.4万辆,2024年将增至227.5万辆。”

该行还强调,特斯拉将在2024年受益于更低的成本,“尽管我们认为,它可能会进一步降低价格,以推动明年的销量,并减缓利润率的提高。”

高盛对特斯拉的评级为“中性”,目标价为265美元,潜在上涨幅度为4%。

美国银行:下调交货和降价预期

美国银行认为,投资者的关注点将直接集中在赛博卡车的更新换代、利润率和未来降价的可能性、降低成本的持续努力,以及对电动汽车需求的总体评论。

该行称,“我们下调了第三季度的预期,以反映交货量低于我们之前的预测,以及本季度的价格变化。”该行将第三季度每股收益预期从0.75美元下调至0.65美元,而GAAP每股收益预期为0.78美元。

美银对特斯拉的评级为“中性”,目标价为300美元,潜在上涨空间为17%。

本文内容精编自Wind、财联社。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%

华盛早报 | 英伟达杀入PC芯片引爆产业链,ARM涨近16%;谷歌拟筹800亿美元押注AI!伯克希尔重金入局;美团环比大幅减亏超百亿

一图看懂 | 外卖大战趋缓!美团Q1调后净亏49.7亿,环比大幅减亏超百亿;管理层称补贴将更审慎

华盛早报 | 今天11点!黄仁勋发表重磅演讲,即将携手微软发布新款PC?马斯克辟谣SpaceX估值下调;美团盘后放榜