热门资讯> 正文

机构:逆风中寻找有反击机会的个股时,需遵循这些原则

2023-10-18 11:55

国信证券发布研报,围绕企业ROE的特征,构建了20年20倍的量化投资策略。该团队认为,在防御性配置的应用环境下,1)既要避免增长过弱且派息比例低,导致资本无效堆积的公司,也要避免资本增长远跟不上业绩增长(营收增速远高于ROE)的公司;2)选择未来ROE比较稳定的非周期性行业公司。在逆风中寻找有反击机会的个股时,建议优先选择1)ROE优势大且稳定;2)公司治理出色,资本规划水平高;3)估值偏高的公司。

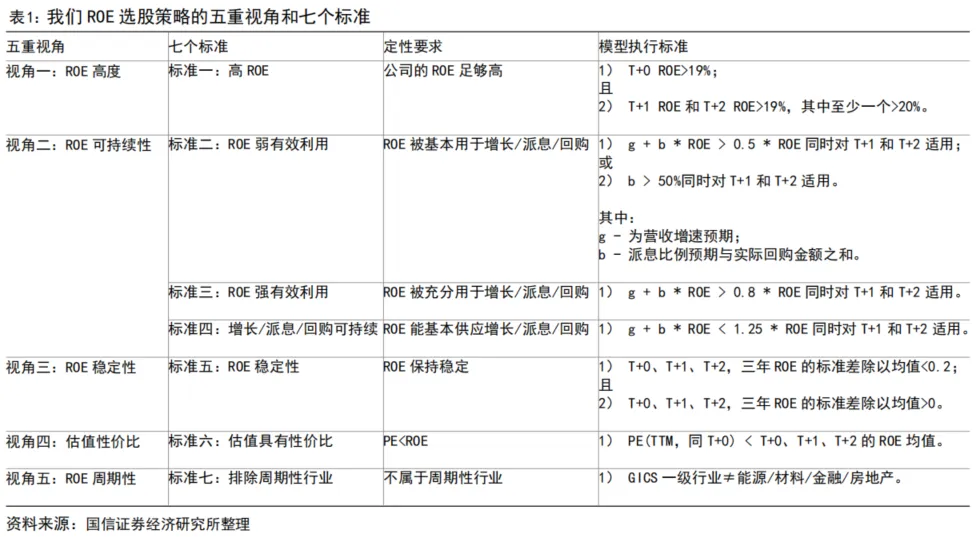

我们围绕企业ROE的特征,构建了20年20倍的量化投资策略

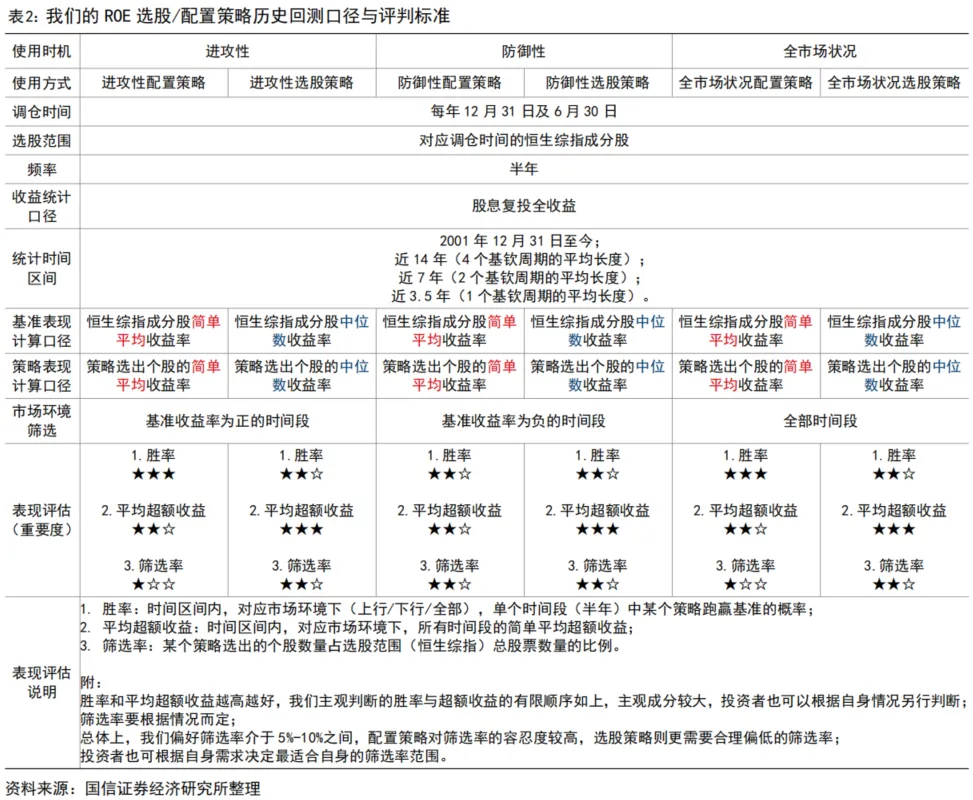

我们从五个角度来评判和认识一家企业的ROE,它们是:1)ROE的绝对水平;2)ROE的可持续性;3)ROE的稳定性;4)ROE与估值的关系;5)周期性行业与ROE的关系。根据这五个视角,我们建立了七条量化选股标准,并将它们组合成近2200个量化投资策略,筛选历史回测结果良好的选股/配置策略:

1)如果完全不进行大势研判,不进一步选股,我们的全市场环境配置策略能在2001年至今让净值达到最初的17倍(基准为5倍);2)如果投资者有效进行大势研判(假设75%准确率),并进一步选股(选出表现居中的个股),那有较大的概率将净值增至初值的10-30倍(基准为1.4倍)。

本报告,我们尝试将这个量化模型转换成定性的基本面语言,并制定了选股守则,尝试给投资者带来更直观的认识和更强的实用性。

牛市进攻守则:寻求可持续增长,在变化中博取大收益

我们对进攻性配置/选股守则的总结有两条:1)避免那些业务规模增长速度(即营收增速)远快于资本积累速度(即ROE)的个股,以避免不可持续的高增长,从而规避尾部风险,这主要基于我们“ROE是长期增长和派息动力源”的假设;2)在预期ROE的显著变化中寻求博取大收益的机会,这伴随着一定的风险,也要求更高的选股能力。

熊市防御守则:守中庸之道,求行稳致远,质地大于估值

在防御性配置的应用环境下,我们得出了以下结论:1)既要避免增长过弱且派息比例低,导致资本无效堆积的公司,也要避免资本增长远跟不上业绩增长(营收增速远高于ROE)的公司;2)选择未来ROE比较稳定的非周期性行业公司。

在逆风中寻找有反击机会的个股时,我们建议优先选择1)ROE优势大且稳定;2)公司治理出色,资本规划水平高;3)估值偏高的公司。

全市场投资守则:精选优质股票,兼顾估值

在全市场环境(不分牛熊市)中进行配置时,我们主张:1)公司不宜“躺平”(既不扩张,也不派息,导致资本无效积累),也不应“冒进”(增速远超ROE,导致内生资本供应不足);2)适当考虑估值的性价比;3)避免周期性行业。

在全市场环境的选股中,根据对历史的总结,我们发现主要的长期牛股更容易出现在:1)高ROE的公司和2)既不“躺平”也不“冒进”的公司中。

风险提示:历史规律不能重演的风险;行业政策和基本面的尾部风险;不能正确判断大盘环境的风险。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%

华盛早报 | 英伟达杀入PC芯片引爆产业链,ARM涨近16%;谷歌拟筹800亿美元押注AI!伯克希尔重金入局;美团环比大幅减亏超百亿

一图看懂 | 外卖大战趋缓!美团Q1调后净亏49.7亿,环比大幅减亏超百亿;管理层称补贴将更审慎

华盛早报 | 今天11点!黄仁勋发表重磅演讲,即将携手微软发布新款PC?马斯克辟谣SpaceX估值下调;美团盘后放榜