热门资讯> 正文

新一轮财报季敲响“复仇”的钟声!美股反弹时机已成熟?

2023-10-17 20:24

- 花旗银行(C) 0

- 美国银行(BAC) 0

- 标普500指数(SPX) 0

尽管近期地缘政治紧张局势引发了华尔街的不安情绪,但一些分析师认为,强劲的财报季可能足以推动美股在年底前反弹。

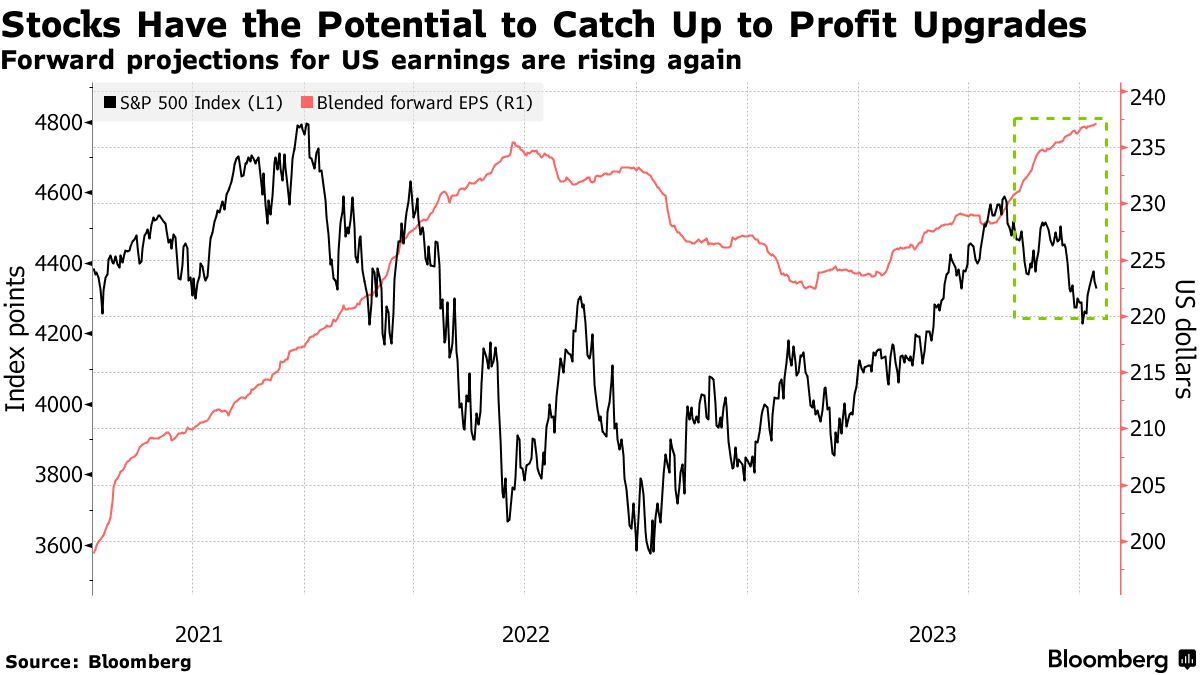

由于对长期利率上升的担忧,标普500指数经历了一个动荡的夏季,自7月触及峰值以来一直在走低,估值更接近长期平均水平。然而,随着分析师上调盈利预期,且美债收益率开始从16年高点回落,股市仍有上涨空间。

Great Hill Capital LLC董事长托马斯·海耶斯(Thomas Hayes)表示,“由于美债收益率飙升,近几周美股过度下行。但随着收益率前景趋于平静,市场的焦点有望回归基本面,而基本面有望好于预期,这将为大多数基金经理尚未预料到的年底反弹奠定基础。”

最先公布的一批财报表明美国企业界正走在正确的轨道上。美国银行的数据显示,由于强劲的利润率和更高的生产率,标普500指数成分股公司迄今公布的季度收益比分析师预期高出9%。

股票估值已重新变得具有吸引力。根据外媒汇编的数据,标普500指数目前的预期市盈率为18.7倍,较7月份约20倍的年内高点有所下滑。标普100等权重指数(削弱了对利率敏感的科技巨头的影响)甚至更便宜,其市盈率为15倍,10年平均市盈率为17倍。

更重要的是,美国银行最新投资者调查中一半以上受访者都预计美股年底会出现反弹,尽管他们强调中东战争和通胀持续对这一前景构成风险。

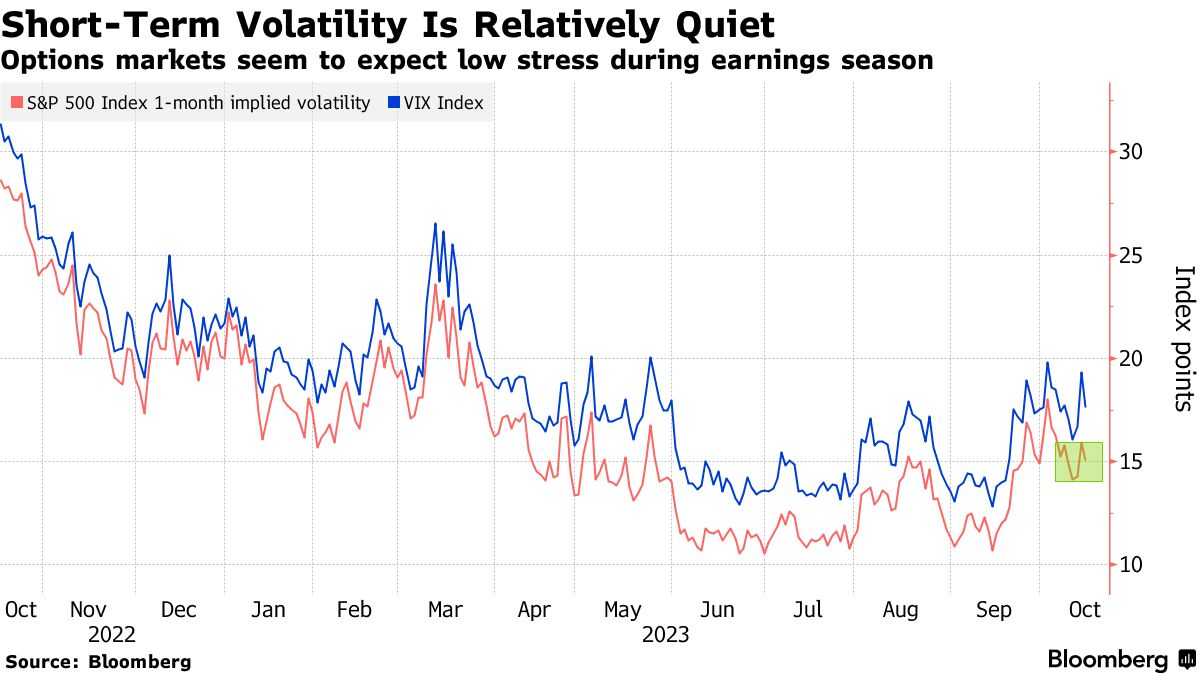

期权市场也发出积极信号。直至2024年1月,标普500指数一个月隐含波动率都处于低位,这表明投资者并不将财报季视为重大风险事件。该指标交投于15左右,明显低于Cboe波动率指数(VIX)的17。

当然,低波动率也可能反映出危险的自满情绪,一旦盈利表现不佳,投资者可能会被狠狠打脸。

一些策略师对最近盈利前景的减弱感到担忧。花旗集团编制的一项指数显示,评级下调的速度连续第五周超过评级上调的速度。

摩根士丹利策略师迈克尔·威尔逊表示,如果盈利修正幅度未能再度上行,则意味着包括经济不确定性在内的其他风险正渗透到股市前景中。威尔逊警告说,这将降低美股第四季度反弹的可能性。盈利修正幅度指的是评级上调与下调的个股数量。(相关阅读:华尔街策略师密集警告:企业盈利前景正在减弱)

最后,还有一种风险是,与美国经济周期相关的股票反映出人们对全球最大经济体的过度乐观。尽管近几个月商业活动确实有所反弹,但石油和天然气、半导体、汽车等周期性行业的反弹似乎超过了增长的加速。

与美国经济周期相关的股票也存在反映出人们对世界最大经济体过度乐观的风险。尽管近几个月来商业活动确实有所反弹,但石油和天然气、半导体和汽车等周期性行业的反弹似乎超过了增长加速。

对许多人来说,这意味着美国经济增长的速度将媲美其在2020年新冠疫情初期衰退后的急剧反弹——但那是例外,而不是典型的复苏模式。

不过,策略师马丁·亚当斯( Martin Adams )指出,对股市来说,商业活动指标的走向可能比其实际水平更重要。亚当斯表示,过去十年中,采购经理人指数(PMI)通常会在股市达到高点之前达到顶峰。但另一方面,PMI的低谷作为股市领先指标的参考性则较差。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%

华盛早报 | 英伟达杀入PC芯片引爆产业链,ARM涨近16%;谷歌拟筹800亿美元押注AI!伯克希尔重金入局;美团环比大幅减亏超百亿

一图看懂 | 外卖大战趋缓!美团Q1调后净亏49.7亿,环比大幅减亏超百亿;管理层称补贴将更审慎

华盛早报 | 今天11点!黄仁勋发表重磅演讲,即将携手微软发布新款PC?马斯克辟谣SpaceX估值下调;美团盘后放榜