热门资讯> 正文

美债收益率触顶了?交易员押注最猛抛售潮已经过去

2023-10-12 23:45

美债在九月份经历了大规模的抛售之后,有迹象表明收益率可能已经达到峰值,债券投资者开始逐渐回避这个今年为数不多的市场交易亮点。

施罗德投资管理公司(Schroders Plc)和潘达尔集团(Pendal Group)在悉尼的资金经理们刚刚平仓了一些所谓的曲线陡峭化交易(curve steepeners),这些交易在短期债券表现优于长期债券时获利。尽管鹰派美联储引发了债券抛售潮,但这些交易在最近几个月中仍然能够获利。

施罗德公司固定收益部门的副主管Kellie Wood表示:“押注美国曲线陡峭化是我们今年表现最好的交易。”但该公司本周关闭了这笔交易。

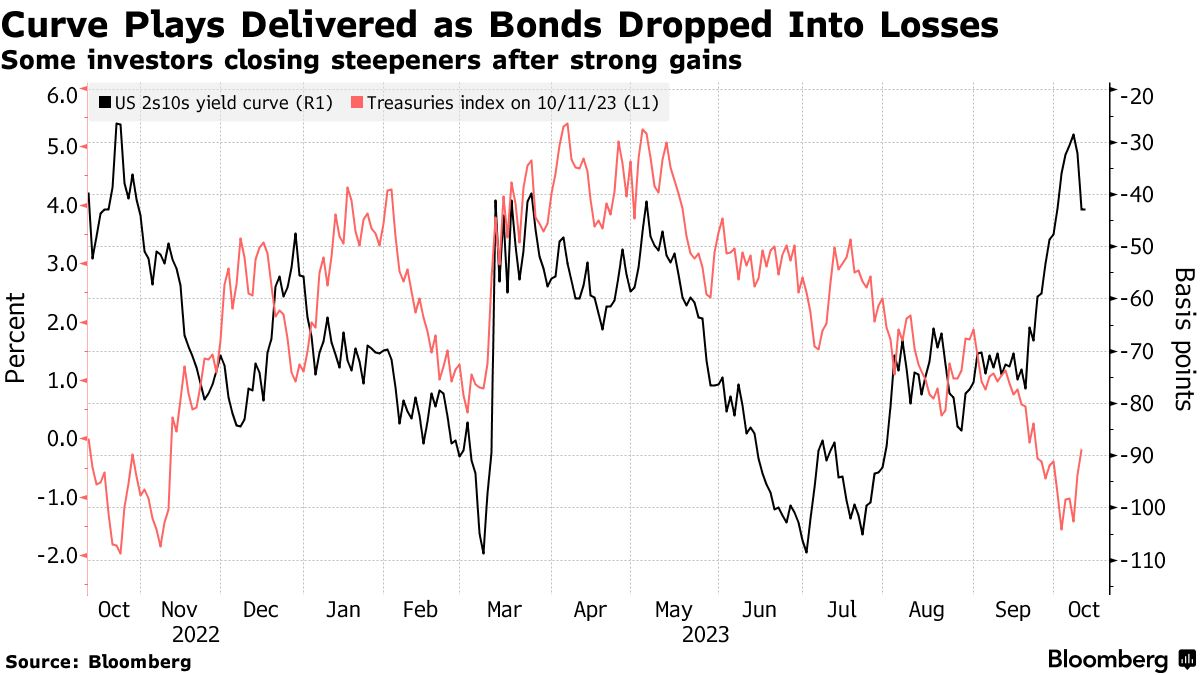

市场观察人士对美国收益曲线在下半年出现所谓的熊市走峭感到不安,这种情况下,长期收益率的走高导致了曲线的陡峭。这一变动是由于美国经济的强劲表现增加了美联储将长时间保持高利率的风险。

然而,最近美联储官员的评论表明他们认为没有必要进一步加息,这使得市场重新押注美国国债抛售的最糟糕时期可能已经过去。这吸引了投资者在有吸引力的水平购买并持有债券,此前对这一资产类别的看跌情绪使得彭博指数上的平均收益率子2007年以来首次超过5%。

转变已经开始。美国10年期和2年期国债收益率之间的差距于上周五收于负28个基点,从7月中旬的负100个基点左右大幅收窄。在澳大利亚,10年期和3年期国债收益率之间的差距于周一达到62个基点,而7月时几乎为零。新西兰的2年期和10年期国债收益率之间的差距本周达到负20个基点,为去年11月以来的最高水平。

潘达尔集团的收入策略主管Amy Xie Patrick正在减少对短期澳大利亚债券表现优于长期债券的头寸押注。澳大利亚的收益率曲线在今年中期短暂地出现了倒挂,但较长期债券相对于较短期债券提供的额外收益自她进行初始交易以来翻了一番。Patrick表示,这些押注的势头已经消耗殆尽,“可能就像整体债券看跌势头一样”。

施罗德现在持有两年期美国国债多头头寸和30年期美国国债空头头寸。伍德表示:“这是一个结构性头寸——通胀和政府支出使得长期利率保持较高水平。”

Patrick对于简单的债券多头仓位开始持更为积极的态度,尽管她还不愿意立即采取这种策略。“如果不是在明年上半年,那就是在第一季度,我将寻求更有意义地延长我的持仓。强劲的陡峭变动意味着你在收入方面不会牺牲太多,因为较长期限债券的收益率现在与较短期限债券的折扣较小。”她说。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

华盛早报 | 史上最大IPO!SpaceX 6月12日上市,估值冲向1.77万亿美元;再次增持!泡泡玛特“二老板”段永平持股比例突破6%;中兴、腾讯将合作发布AI云电脑

时间定了!6月12日SpaceX上市交易,发行价135美元,计划筹资750亿美元成有史以来规模最大的IPO

6月4日外盘头条:美伊紧张局势再度加剧 SpaceX目标IPO定价135美元 特朗普政府调整进口铜关税规则

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%