热门资讯> 正文

“金九银十”效应重现!9月产销量均创历史新高,汽车板块赚钱效应爆发

2023-10-12 14:36

10月12日,汽车板块引领A股市场。截至发稿,长城汽车、众泰汽车涨停,长安汽车涨超6%,中通客车涨超4%,海马汽车、江铃汽车、江淮汽车等纷纷上涨。

港股市场中,长城汽车涨近10%,北京汽车涨近6%,吉利汽车涨近5%,广汽集团、比亚迪股份涨超3%,小鹏汽车-W等跟涨。

消息面上,中国汽车工业协会发布数据显示,9月我国汽车产销延续增长态势,产销量均创历史同期新高。中国汽车工业协会副秘书长陈士华表示,三季度,汽车产销整体表现好于预期。国家层面出台了一系列促消费的政策,地方层面积极响应,相继制定出台了发放消费券、购车补贴等措施,加之秋季企业新品集中上市,物流行业企稳回升也带动了货车的增长,市场总体呈现“淡季不淡,旺季更旺”的态势,车市热度延续,“金九银十”效应重新显现。

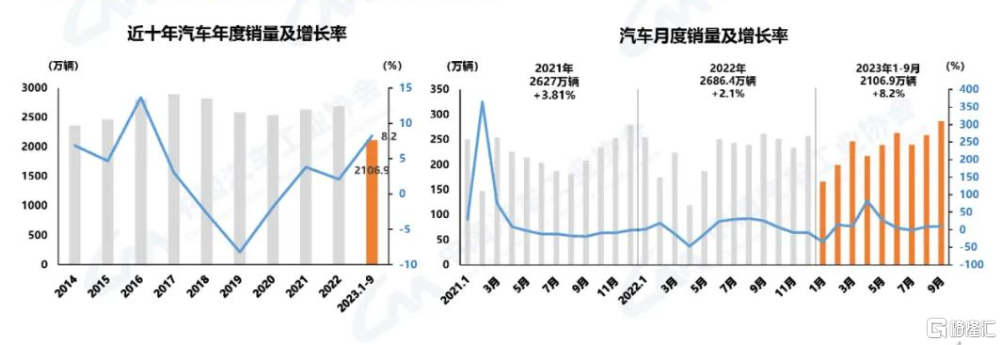

9月汽车业产销延续增长态势

中汽协最新公布的数据显示,今年前三季度,汽车产销量分别为2107.5万辆和2106.9万辆,同比分别增长7.3%和8.2%。其中,9月汽车产销量分别为285万辆和285.8万辆,环比均增长10.7%,同比分别增长6.6%和9.5%。

其中,新能源汽车产销持续保持高增速。9月,新能源汽车产销分别完成87.9万辆和90.4万辆,同比分别增长16.1%和27.7%,市场占有率达到31.6%。1-9月,新能源汽车产销分别完成631.3万辆和627.8万辆,同比分别增长33.7%和37.5%,市场占有率达到29.8%。

同样的是,乘用车零售销量数据也依旧走高。据乘联会,9月乘用车市场零售达到201.8万辆,同比增长5.0%,环比增长5.0%;今年以来累计零售1523.3万辆,同比增长2.4%。

从不同品牌来看,自主品牌最为亮眼,增速远高于同期国内市场整体增幅。9月自主品牌零售107万辆,同比增长20%,环比增长7.9%;主流合资品牌零售67万辆,同比下降12%,环比增长4%;豪华车零售27万辆,同比下降7%,环比下降4%。市场份额方面,9月份国内自主品牌零售份额达到53.4%,与去年同期增长6.4%,增速较为迅猛。

乘联会秘书长崔东树表示 ,自主品牌在新能源市场获得明显增量,头部传统车企转型升级表现优异,比亚迪、长安、吉利等传统车企品牌份额提升明显。

充电基础设施建设步伐加快

在双节假期期间,大量新能源汽车涌入高速出行大潮。据国家电网智慧车联网平台数据显示,前6天全国高速服务区新能源汽车充电量达到2920万千瓦时,创下历史新高。“新电途”平台数据也显示,国庆期间高速充电量较节前一周增长50%。

新能源汽车充电量的高增长背后,是高速充电基础设施建设步伐的不断加快。今年以来,我国加大了充电桩的建设力度,目前全国九成左右的高速公路服务区都已经覆盖充电桩,国内高速公路服务区充电基础设施比去年增加近25%。

中国电动汽车充电基础设施促进联盟副秘书长仝宗旗介绍,2023年前三季度,国内充电基础设施增量为243.2万台,其中公共充电桩增量为66.4万台,随车配建私人充电桩增量为176.8万台,同比上升27.9%。

截止今年9月,全国充电基础设施累计数量为764.2万台,同比增加70.3%。

东方证券表示,国内电动车市场2020下半年至今经历高速增长,在渗透率超30%的情况下仍维持可观增速,而欧洲/美国市场渗透率相较国内仍有较大提升空间,正处于政策推动与快速追赶过程中。叠加储能市场方兴未艾,电池行业将随新能源车需求增长和储能市场潜能释放得到快速发展。

光大证券也指出,终端补贴优惠+地方性促消费政策持续,叠加季末主机厂冲量因素,燃油车与新能源乘用车销量均环比改善。随着汽车传统旺季+新能源新车型周期到来,看好后续新能源汽车销量爬坡前景。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

华盛早报 | 史上最大IPO!SpaceX 6月12日上市,估值冲向1.77万亿美元;再次增持!泡泡玛特“二老板”段永平持股比例突破6%;中兴、腾讯将合作发布AI云电脑

时间定了!6月12日SpaceX上市交易,发行价135美元,计划筹资750亿美元成有史以来规模最大的IPO

6月4日外盘头条:美伊紧张局势再度加剧 SpaceX目标IPO定价135美元 特朗普政府调整进口铜关税规则

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%