热门资讯> 正文

持续加息下,美国消费为何还稳定?

2023-10-11 07:17

本文来自格隆汇专栏: 梁中华 作者:李俊、梁中华

·概 要 ·

自2022年3月开启加息以来,美联储总计加息了11次,累计加息了525BP。本轮加息周期是80年代以来加息最快和最多的。在大幅加息影响下,与居民需求相关的利率已经大幅上行。但美国居民消费仍然较为稳定。为何居民需求对利率脱敏?美国居民消费无忧吗?本篇专题拟对这些问题进行探析。

风险提示:美国经济超预期,美联储货币政策超预期

1加息一年多:消费依然稳定

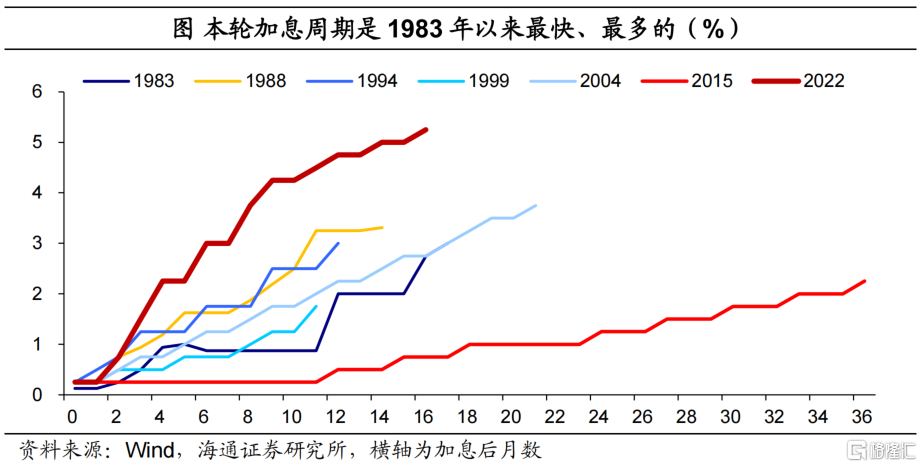

美国基准利率已来到2006年高点。7月26日,美联储宣布将联邦基金利率区间上调至5.25%-5.50%,尽管9月再度暂停加息,但利率已经来到2006年6月以来高点。自2022年3月开启加息以来,本轮总计加息了11次,累计加息了525BP。

回顾历史来看,本轮加息周期是80年代以来加息最快和最多的。

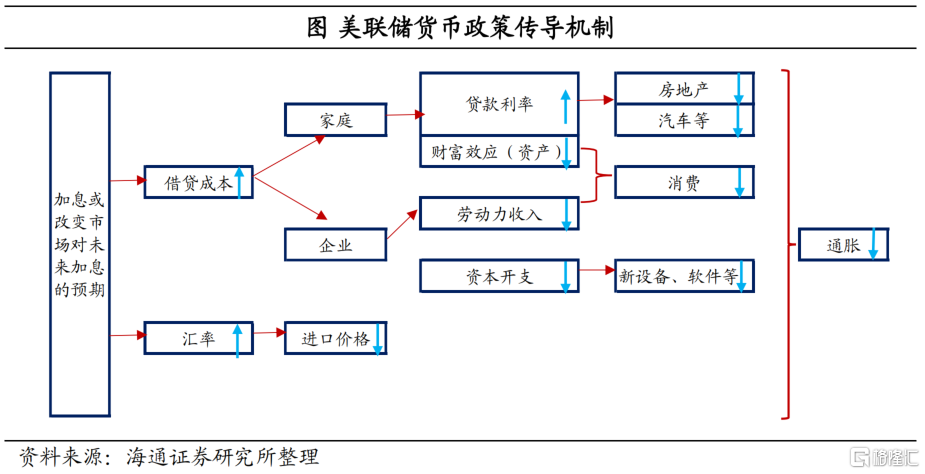

美联储大幅加息主为遏制通胀。海通证券曾在专题报告《面对高通胀:美联储能“软着陆”吗?》中指出,美联储货币政策无法改善供给问题,主要通过加息来收紧需求,从而遏制通胀以及维护美联储长期的信誉。简单来说,美联储主要是通过调整联邦基金利率或引导市场预期来影响借贷成本,进而影响信贷和消费需求。

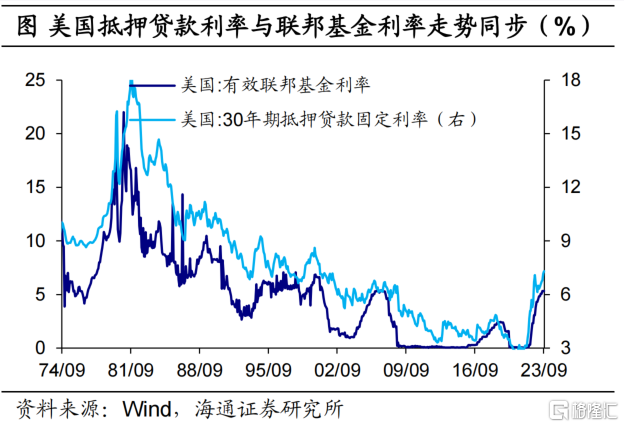

大幅加息下,与居民需求相关的利率已大幅上行。从房地产领域来看,截至10月5日,美国30年期抵押贷款利率为7.49%,为2002年12月以来新高,已经连续8周在7.0%以上。

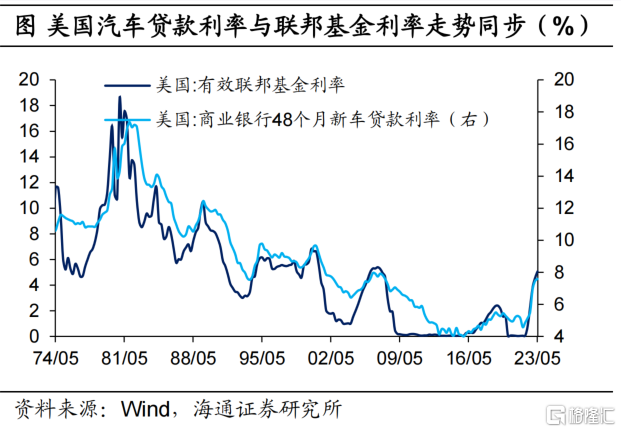

从汽车领域来看,截至5月,美国商业银行48个月新车贷款利率上行至7.59%,为2007年11月以来新高;60个月新车贷款利率也上行至7.81%,为2006年8月以来新高。

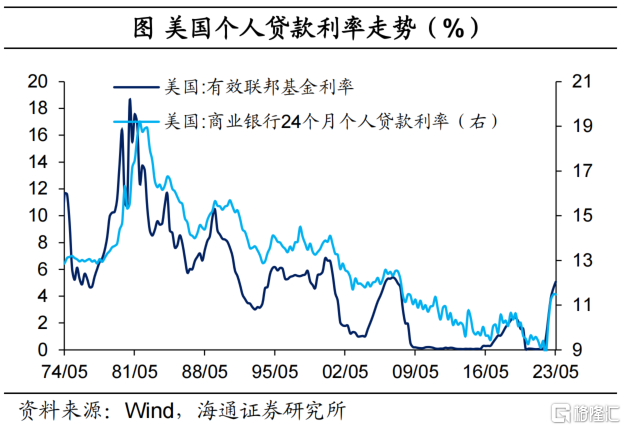

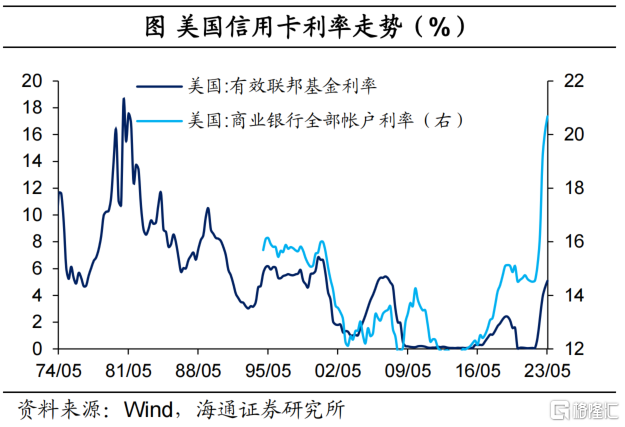

从居民整体来看,截至5月,美国商业银行24个月个人贷款利率上行至11.48%,为2008年8月以来高点,自2022年8月开始突破10%;美国所有商业银行的信用卡账户平均利率大幅上行至20.68%,为1994年有数据以来高点,自2月开始突破20%。

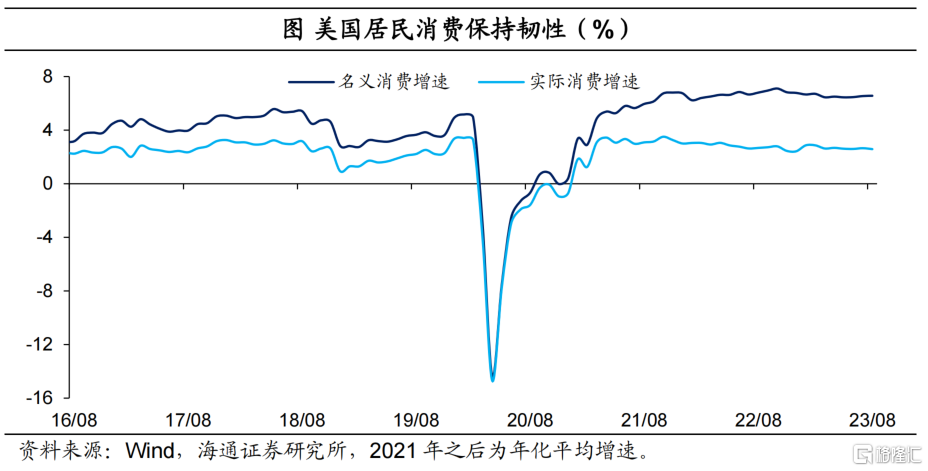

但是,美国居民消费依然旺盛。从同比来看,疫情前(2016-2019)美国名义消费增速在3%-5%附近,实际消费增速在2%-3%附近。截至8月,美国名义消费年化增速为6.6%,明显好于疫情前水平,实际消费年化增速也有2.6%。这意味着,尽管美国消费已经从疫后修复的高点有所回落了,但表现依然较好。

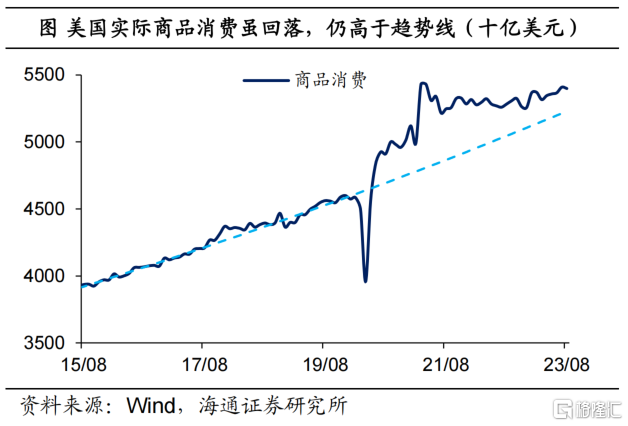

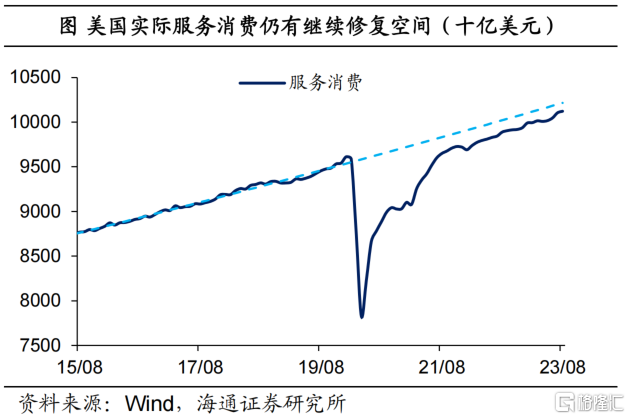

从结构来看,尽管美国实际商品消费在2021年4月就已见顶了,但一直维持在趋势水平以上。截至8月,剔除基数影响后,名义商品消费增速仍高达8%左右,比疫情前高出约4个百分点,实际商品消费增速也好于疫情前。而服务消费仍在稳定修复当中,接近趋势增长水平。

2居民需求:为何对利率脱敏?

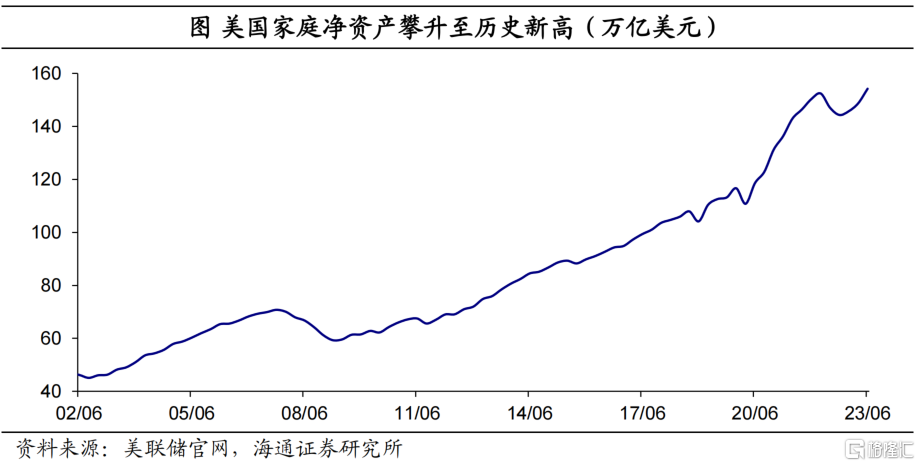

第一,从财富效应角度来看,近几年美国家庭财富水平大幅提升。截至2季度,美国家庭净资产规模上升至154.3万亿美元,超过2022年1季度的高点,为1952年有数据以来新高。相比2019年4季度,美国家庭净资产累计增加了37.6万亿美元。

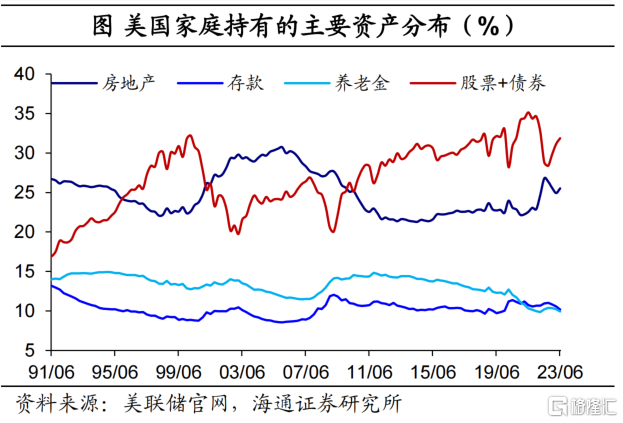

从结构来看,美国家庭持有的资产主要为金融资产,截至2季度,美国家庭直接持有股票资产和债券资产的比重超过30%,尤其是直接持有股票资产的比重超过25%;其次,持有较多的资产是房地产,截至2季度,持有比重也超过25%。这三类直接持有的资产占美国家庭总资产的比重接近6成。

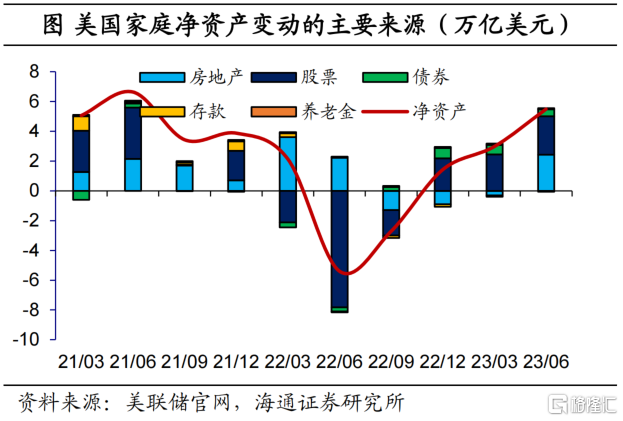

过去几年美国家庭净资产的增加主要来自于股票和房地产的贡献。截至2季度,美国家庭净资产比疫情前(2019年底)增加了37.6万亿美元,其中有14.6万亿美元来自房地产贡献、有10.5万亿美元来自直接持有的股票贡献。尤其是今年2季度,美国家庭净资产增加了5.5万亿美元,房地产贡献了44.3%,股票贡献了46.9%。

根据Fredj Jawadi等(2014)测算,居民消费支出对金融资产的弹性为0.28,即金融资产每增加1美元,消费支出将增加0.28美元。因而,美国家庭财富水平的大幅提升为美国消费支出提供了较大的动力。

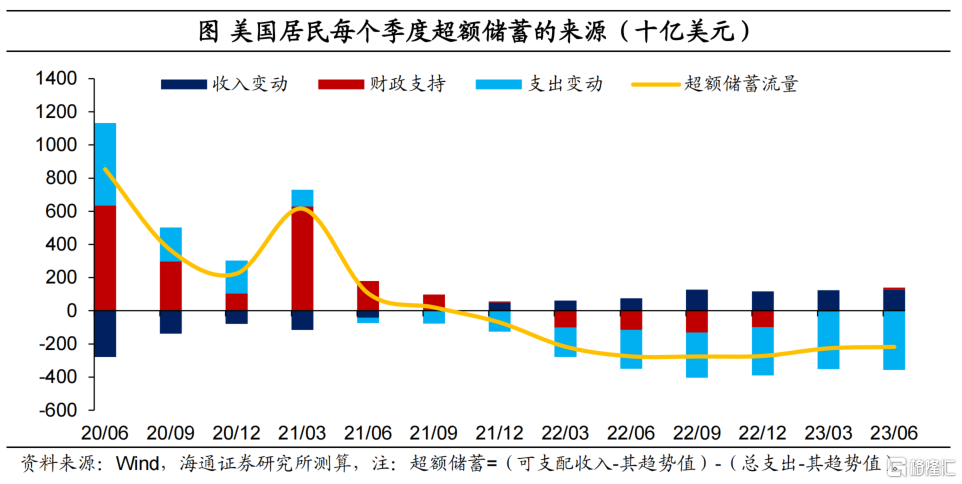

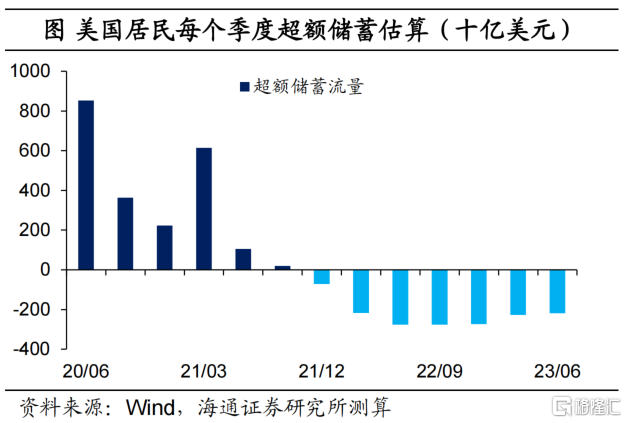

第二,从超额储蓄角度来看,美国家庭仍有一定规模的超额储蓄。海通证券曾在专题报告《美国的超额储蓄:还能支撑多久?》中指出,疫情后美国居民消费一直表现强劲,很大程度上与美国居民积累了大量的超额储蓄有关。根据海通证券测算,美国居民积累的超额储蓄在最高时有约2.3万亿美元。

进一步来看,截至2季度,美国家庭已经消耗了近7成的超额储蓄,但目前预计仍有7000多亿美元。这也为美国家庭消费提供了较大的支撑。

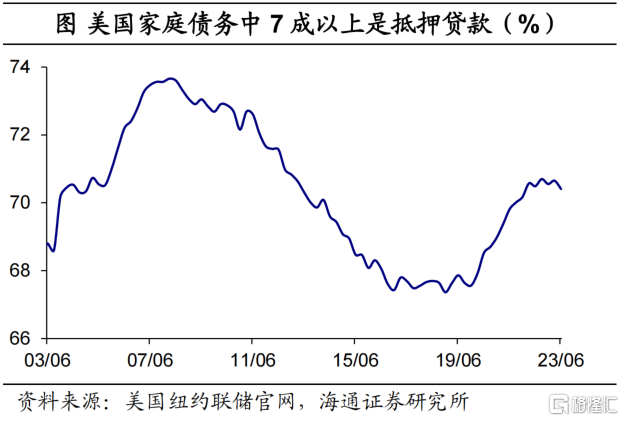

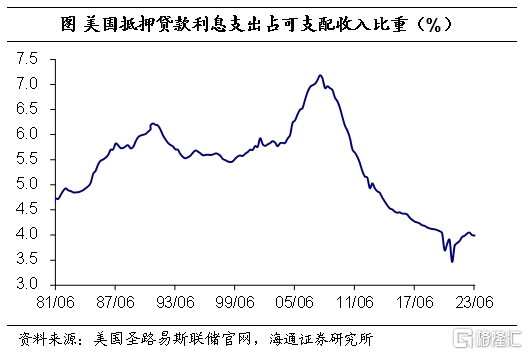

第三,从居民负担角度来看,美国家庭负担依然较低。从美国家庭债务结构来看,截至2季度,7成以上为抵押贷款;其次为汽车贷款和学生贷款,占比超过9%;信用卡贷款占比为6%左右。自美联储加息以来,美国抵押贷款利率水平已经大幅上升,但海通证券发现,美国家庭抵押贷款利息支出负担仍在低位。例如,截至2季度,美国家庭抵押贷款利息支出占可支配收入的比重仅3.9%,明显低于疫情前水平。

即使考虑其他债务,美国家庭总债务利息支出占可支配收入的比重也仅9.8%,不及疫情前水平。

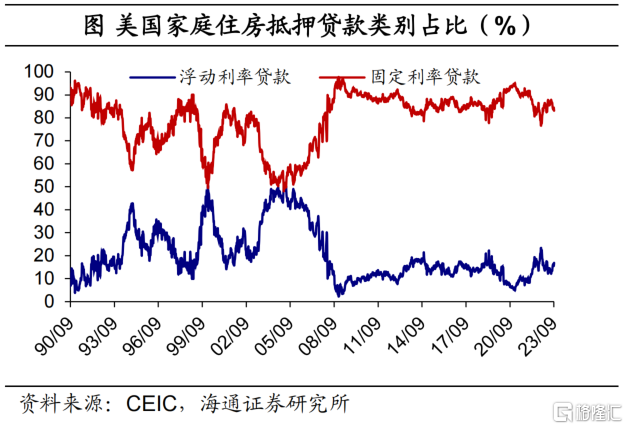

为何美国居民抵押贷款负担仍在低位?一方面,与美国居民抵押贷款多采用长期固定利率合同有关。自2005年以来,美国住房抵押贷款中采用长期固定利率合同的比重大幅上行,截至9月,抵押贷款总额中长期固定利率合同比重超过80%,抵押贷款申请总额中长期固定利率合同比重超过90%。

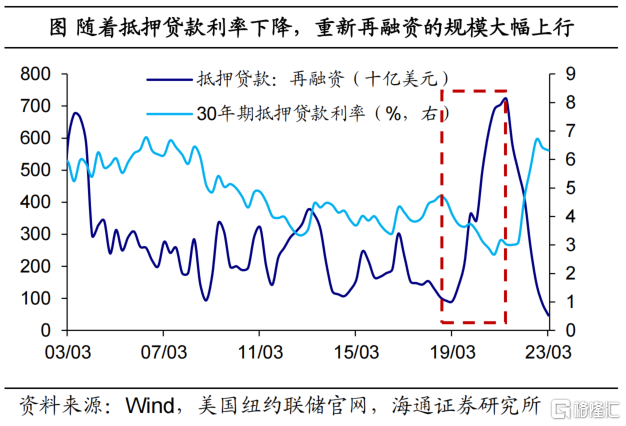

另一方面,与美国有较为成熟的再融资机制有关。海通证券在专题报告《存量房贷降息:怎么调?影响多大?》中指出,美国有4类抵押贷款再融资途径,居民可以在利率下行周期中,和其他银行协商用更优惠的贷款替换原来的贷款。例如,在2020年疫情以后,随着房贷利率创出新低,居民抵押贷款再融资的规模大幅上升。

因而,尽管当前抵押贷款利率大幅上行至7%以上,对很多居民来说影响并不大。例如,根据Black Knight McDash数据显示,截至8月,美国未偿还抵押贷款平均利率水平仅3.94%。

3消费无忧吗?分水岭在何时?

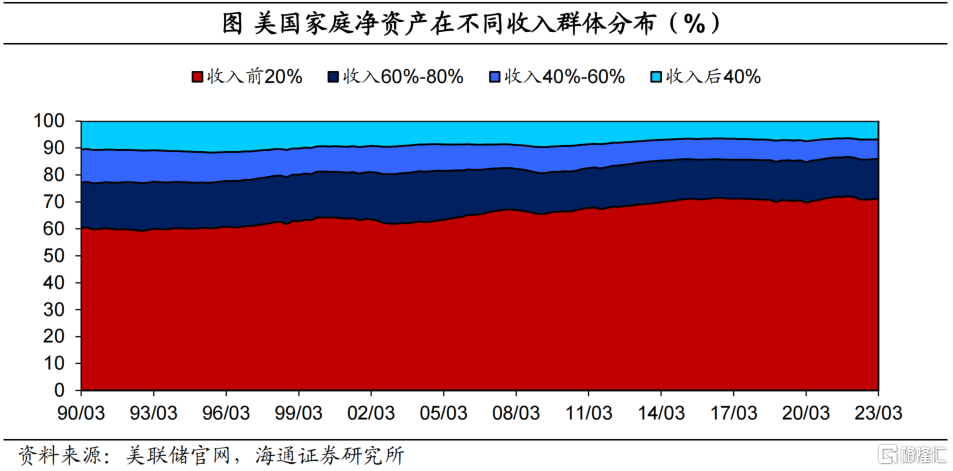

从家庭财富角度来看,大部分集中在高收入群体。根据美联储公布的数据测算,截至1季度,美国家庭净资产超过70%集中在收入前20%的群体中,尤其是收入前1%的群体拥有了超过26%的净资产(相比1989年提升了近10个百分点)。而收入后20%的群体仅拥有3.0%的净资产。

进一步来看,截至1季度,美国家庭净资产较2019年底增加了30多万亿美元,其中收入前1%的群体增加了9.5万亿美元,贡献了31.1%;收入后20%的群体仅增加了0.8万亿美元。

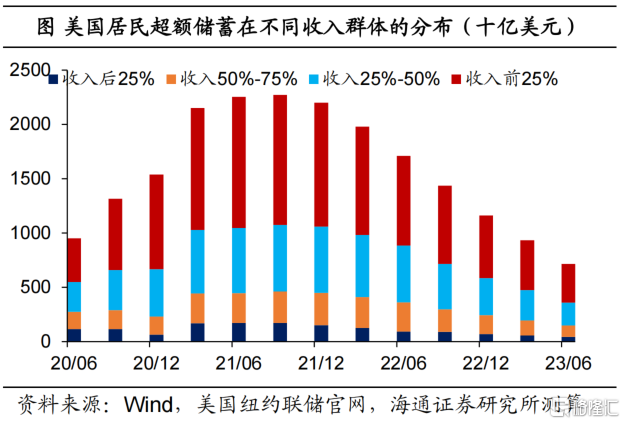

从超额储蓄角度来看,同样大部分集中在高收入群体。通过美国纽约联储数据测算,美国居民超额储蓄接近8成集中在收入前50%的群体,尤其是收入前25%的群体拥有5成左右的超额储蓄。而收入后25%的群体仅拥有6%左右的超额储蓄。

进一步来看,如果按照当前收入增速和消费强度来估算,海通证券预计,美国家庭超额储蓄大概率能够支撑到明年1季度,也就意味着或在明年2季度末之前消耗完。

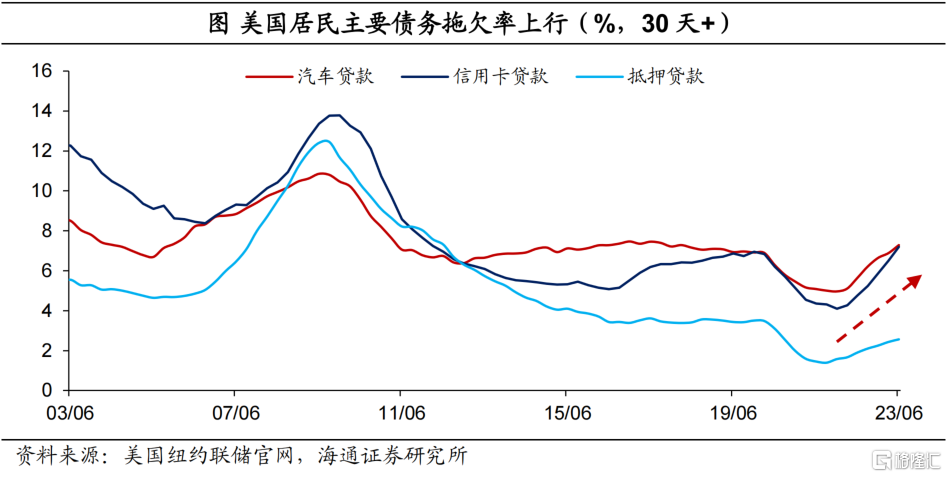

从个人债务角度来看,美国居民主要债务拖欠率都有所上行。截至2季度,美国居民债务规模最大的抵押贷款拖欠率上升至2.56%,为2020年2季度以来高点。而汽车贷款和信用卡贷款拖欠率则上升更高,汽车贷款拖欠率上行至7.28%,为2018年1季度以来高点;信用卡贷款拖欠率上行至7.2%,为2012年1季度以来高点。

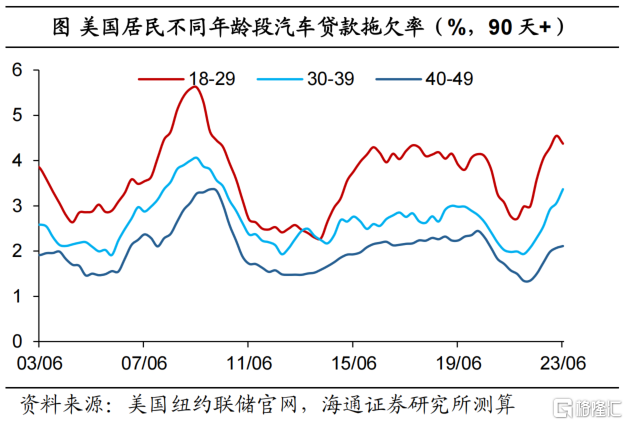

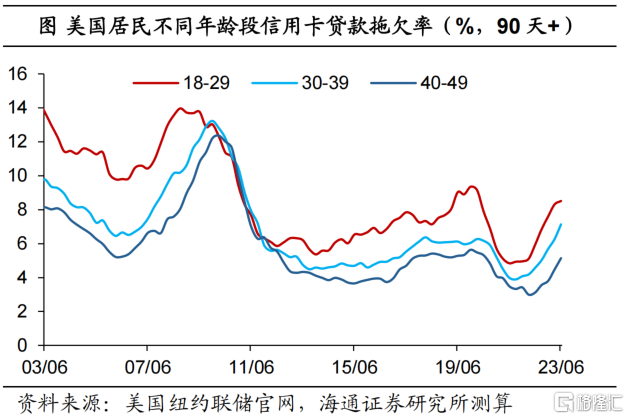

进一步来看,年轻人面临更大的偿债压力。从汽车贷款来看,截至2季度,18-29岁群体拖欠率上升至4.38%,为2010年1季度以来高点;30-39岁群体拖欠率也上升至3.37%,为2010年2季度以来高点。从信用卡贷款来看,截至2季度,18-29岁群体拖欠率上升至8.52%,为2010年4季度以来高点;30-39岁群体拖欠率也上升至7.14%,为2011年3季度以来高点。

此外,美国学生贷款计息将于9月重启,也就意味着将于10月开始重新偿还利息。根据专家(Mark Kantrowitz,2023)评估,自2020年3月以来的学生贷款计息暂停方案,平均为每位居民节省了5000美元。考虑到当前利率水平已经大幅提升,需要偿还的利息成本或较之前更高。

总的来说,美国居民积累了一定的财富和超额储蓄,为消费提供了较大的支撑。但家庭财富和超额储蓄的分布是不均匀的,且超额储蓄也已经被大量消耗;加之,美国居民各项贷款拖欠率明显上升(部分已经远超过疫情前水平),学生贷款计息重启。海通证券预计,美国居民承担的压力已经在加大。

此外,考虑到美国核心通胀压力仍大,美联储货币政策转向不宜过度乐观,美联储或将维持更长时间的高利率。因而,海通证券预计,美国消费需求短期有韧性,但是后续货币政策的抑制效应将逐步体现,这一分水岭或在明年2季度前后。

风险提示:美国经济超预期,美联储货币政策超预期

注:本文来自海通证券于2023年10月11日发布的《美国持续加息:消费为何还稳定?(海通宏观 李俊、梁中华)》,分析师:李俊、梁中华

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?