热门资讯> 正文

港股主板成交和估值都较低迷,机构称积极因素逐渐累积

2023-10-03 08:56

上周全球市场持续盘整。美债和美股市场动荡,10年期美债利率升至15年来最高水平的4.63%,叠加恒大9月24日以来的负面消息,港股市场也表现不佳,恒生指数下探至17,353附近,创去年11月以来新低。

庆幸的是,与前一周相似,上周五港股市场出现明显反弹,恒生科技指数和恒生指数单日分别上涨3.77%和2.51%,主要受益于10年期美债利率上行的边际动能减弱,以及深圳优化个人住房贷款利率下限等利好消息。

中金公司发布研报称,市场仍然处于他们之前强调的18,000点支撑线附近。中金认为市场更容易在这一水平出现反弹,下行空间相对有限。

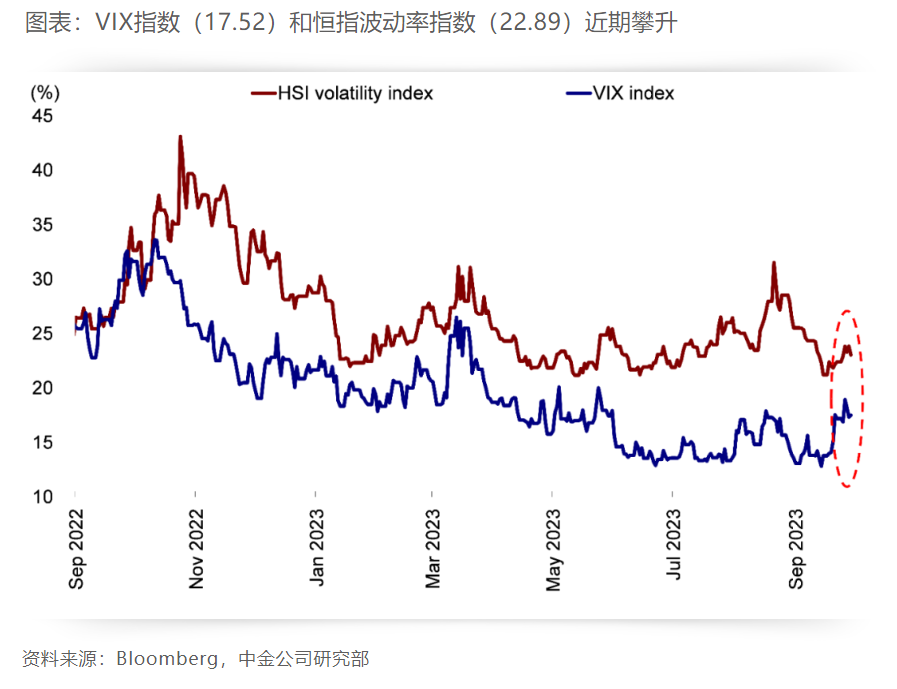

中金公司表示,当前市场处于“政策底”,情绪底似乎也近在眼前,具体表现为港股主板成交额延续低迷、估值持续低迷、VIX指数近期攀升等。这一背景下,市场对积极信号的显现可能更为敏感。

一方面,整体经济增长复苏势头似乎有所增强。另一方面,更多有效的利好政策不断出台。

地产方面9月25日存量房贷调整利率正式落地、深圳优化个人住房贷款利率下限;财政方面化债也取得更多进展,9月26日内蒙古拟发行特殊再融资债券;货币政策方面央行货币政策委员会三季度例会表态积极,重申逆周期调节;此外中美关系也取得新进展。

然而,外部环境方面仍然存在挑战。美国国债收益率已攀升至15年来高位,短期或维持高位震荡,美国政府关门可能性犹存,也会抑制市场情绪,值得密切关注。

中金重申此前观点,市场“下有底,上有顶”,未来市场表现取决于更多切实有效政策措施的兑现。

中金认为,当前环境下,哑铃结构配置策略仍行之有效。

稳定现金流板块(高分红比例,如电信、公用事业和能源)近期持续受到市场和资金流向追捧,尽管可能存在一定获利回吐,但长期看仍有投资价值。

预期现金流改善板块(对经济增长修复或政策支持敏感板块,如汽车、耐用消费品、科技和部分互联网等)可能在增长弱修复背景下更具确定性。

与此同时,中金建议投资者关注受益于政策优化的领域,例如可选消费、一部分供给约束的资源品等。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

新股申购 | 2只新股今起招股!“机器人大脑第一股” 仙工智能一手入场费5131.24港元,麦科医药-B一手入场费4242.36港元

华尔街如何操盘完成SpaceX史上最大规模IPO

华盛早报 | 特朗普放话美伊协议已达成!美股期指、黄金、白银全线拉升;木头姐4.4亿美元大举买入SpaceX;SK海力士计划8月赴美上市

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市