热门资讯> 正文

孤独的“多头”!大摩坚持看涨美国国债

2023-09-11 23:14

- 美国银行(BAC) 0

- 摩根士丹利(MS) 0

- 标普500指数(SPX) 0

摩根士丹利的策略师们认为股市今年将陷入困境的观点几乎被证明是错误的,标普500指数迄今上涨了16%。但人们鲜少关注到的是,该投行团队的另一个策略——看涨政府债券,似乎也惨败。

美国10年期国债收益率今年上涨了43个基点,30年期国债收益率也几乎上涨了40个基点。收益率与国债价格走势相反。

周一,马修·霍恩巴赫(Matthew Hornbach)领导的团队表示,“我们仍坚定地建议投资者增持政府债券,推动该资产走软的叙事是有问题的”。他们认为,市场对经济软着陆的前景可能过于乐观。 而投资者通过更高的长期实际利率推断出的长期国债的强劲增长可能无法实现,这种错误的“逆推逻辑”使得长期国债收益率很容易回调。

这些策略师特别推荐美国5年期国债和30年期国债通胀保值债券(TIPS)。

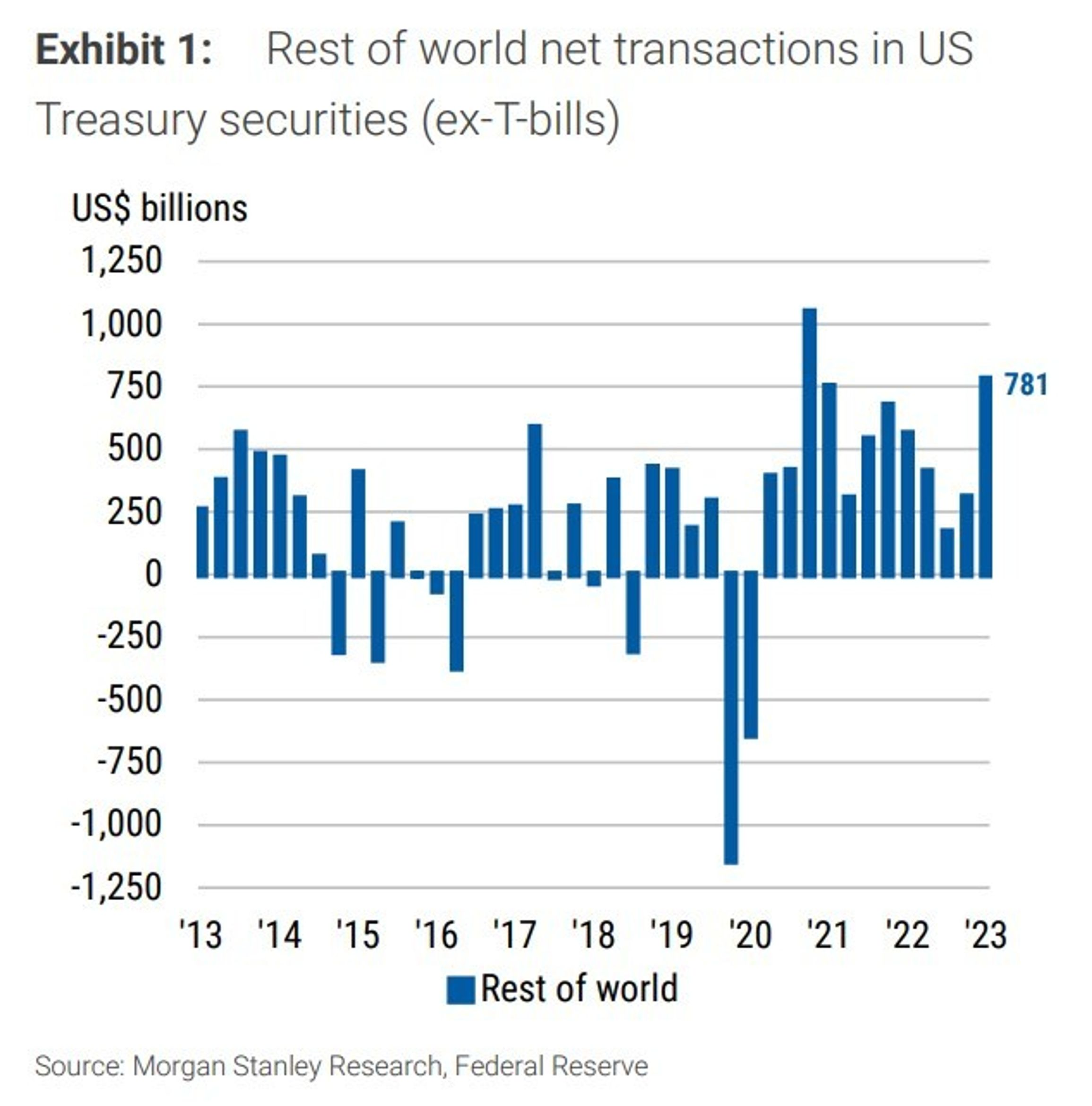

他们驳斥了外国买家正在抛弃美国国债的观点。在其他人看了,美国国债收益率曲线过于倒挂,无法吸引海外投资,这是合乎逻辑的。海外投资者,尤其是日本投资者,可能在日本央行走向货币正常化之际更愿意把资本汇回国内市场。然而,美联储的金融账目报告显示,海外投资者不但没有抛售美国国债,上个季度购买的美国国债数量甚至超过了10年来的任何一个季度。

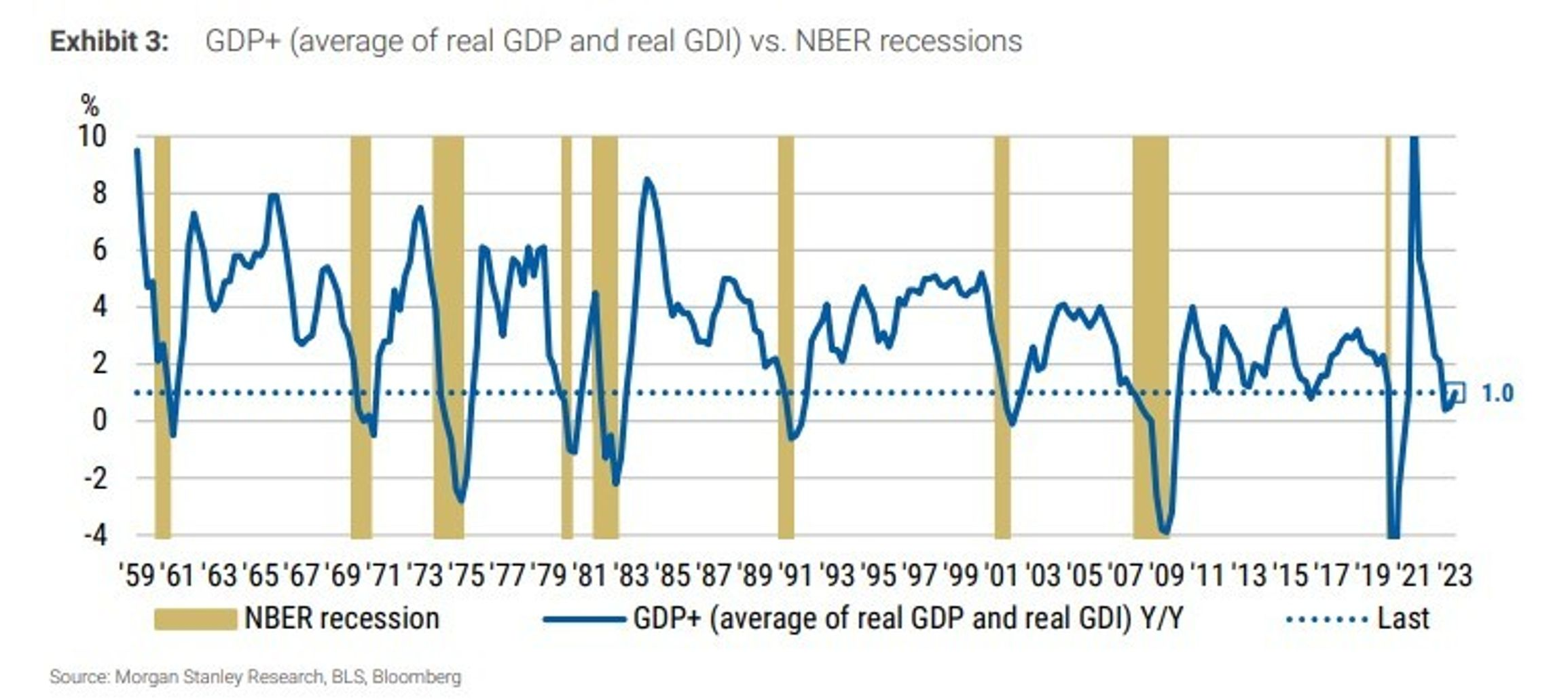

摩根士丹利的大部分分析都是针对美国经济韧性的质疑。他们指出,国内总收入(GDI)理论上应该与国内生产总值(GDP)反映出相同的经济形势,但如今GDI显示出的增长远比GDP疲弱。去年,实际GDP和实际GDI的平均值(对GDP和GDI进行同等权重的美国经济活动补充指标)仅增长了1%。这种差异仍在继续。第二季度GDP增长了2.1%,而GDI仅增长了0.5%。

他们还指出,月度就业数据出现负增长的风险正在加大。考虑到增长势头放缓的因素,两个标准差大小的下滑幅度可能会使就业人数最早在11月公布的10月非农报告中出现负增长。他们补充说,最近劳工部将过去就业人数向下修正了31万人,这在没有经济衰退出现的情况下显得异乎寻常地突出。

此外,全国信用管理协会对美国信用和催收专业人士的月度调查在八月份创下新低,信用管理人员报告称,他们提供的信用额度出现了新的恶化。他们表示,“这应该会重燃今年早些时候的担忧,即银行将缩减信贷拨备”。此外,NACM的一些数据,如回款率,也与信贷将暴跌的预测相一致。

摩根士丹利对美国国债的看涨观点与许多华尔街同行相悖。

摩根大通上周上调了对美国国债收益率的预测,将10年期国债收益率的年终目标从3.85%上调至4.20%,并终止了买入5年期国债的失败建议。美国银行上周则转向建议其客户对美国国债采取中性立场,称经济韧性可能导致10年期国债收益率攀升至4.75 %,然后稳定在4%左右。

与华尔街的冲突一样,最新的仓位数据也凸显了分歧。美国商品期货交易委员会(CFTC)最新的每周数据显示,资产管理公司看好10年期国债期货,而对冲基金则扩大了长期国债期货的看跌头寸。

就摩根士丹利而言,它很高兴自己特立独行。策略师们写道,“高处不胜寒,在收益率达到高点时看涨债券也是如此。但我们独自坚定地告诉投资者购买政府债券”。

推荐文章

新股申购 | 无线传感SoC龙头SENASIC今起招股,一手入场费3709.04港元

华盛早报 | 英特尔大涨11%,斩获谷歌芯片大单!获黄仁勋力挺,高通盘后一度涨超8%;OpenAI称已提交IPO申请

6月9日外盘头条:SpaceX上市获大幅超额认购 OpenAI提交美国IPO申请 苹果WWDC26 库克谢幕 系统提速

继Anthropic之后,OpenAI也提交了美国IPO申请

高盛、摩根大通探索全新工具管控人工智能信贷风险

期权交易指南 | 美股大跌要抄底or止盈?这五张期权值得关注;太空ETF或将上演最后的疯狂

华尔街面临“三重威胁”:伊战风险、AI估值泡沫与美联储加息预期

黄仁勋抵达韩国 在首尔烤肉店与韩企众掌门共进晚餐