热门资讯> 正文

美元强势压制市场,周期相对占优

2023-09-10 09:56

本文来自格隆汇专栏: 李美岑投资策略 作者: 李美岑 王亦奕

核心观点

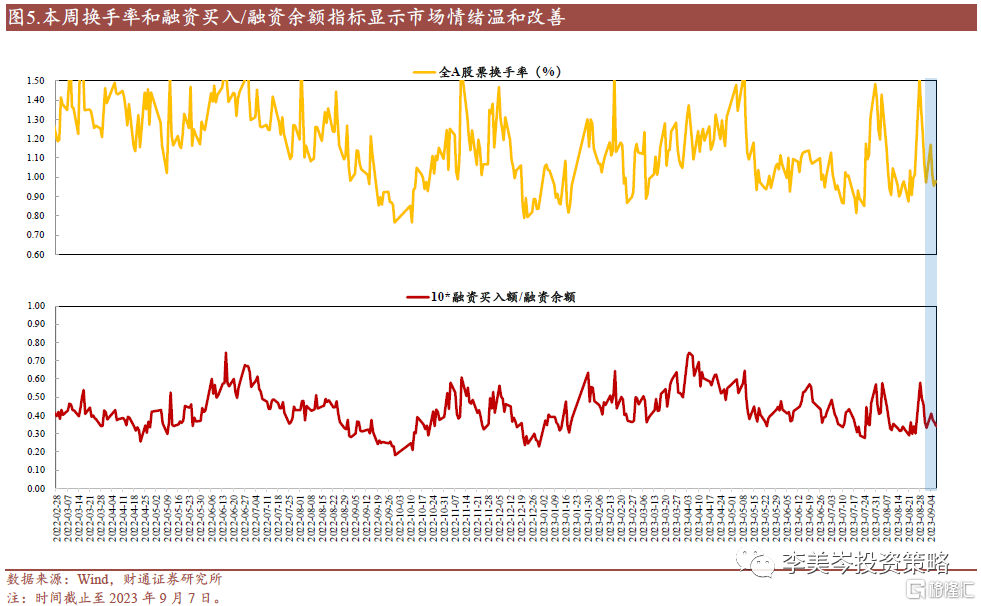

美元、美债上涨压制全球市场,人民币汇率承压影响市场情绪。截止到9月7日,美元指数、美债利率周内分别上涨0.8%、2.2%,创造2005年以来最长连涨纪录,欧元汇率连跌8周,人民币汇率同样承压。本周美元兑人民币即期汇率上涨1.0%,周五在岸人民币汇率一度跌破7.35。另外,本周非制造业指数和就业数据显示美国经济持续韧性,但美联储对通胀仍有担忧。外部压力持续下,本周北上资金连续5周持续净流出,本周净流出47.6亿元,但流出幅度较上周显著减少109亿元。

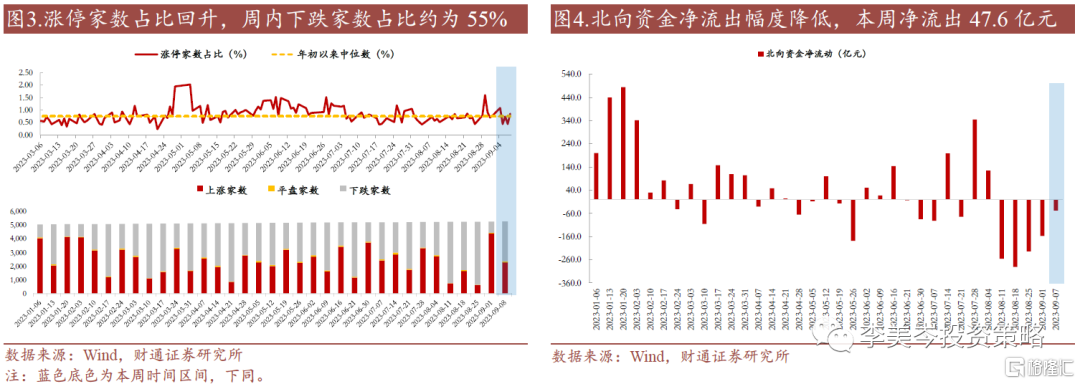

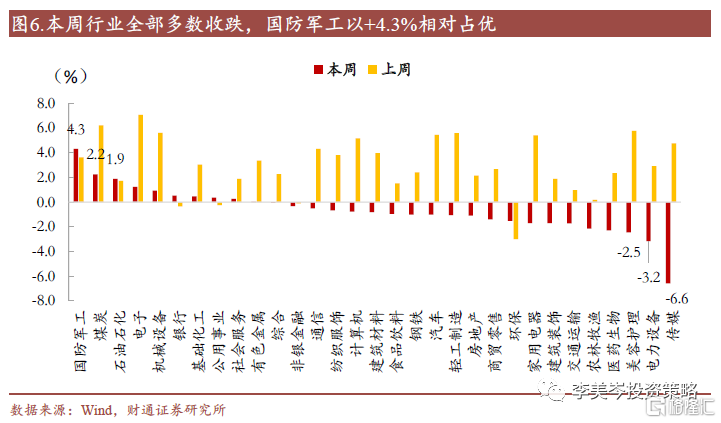

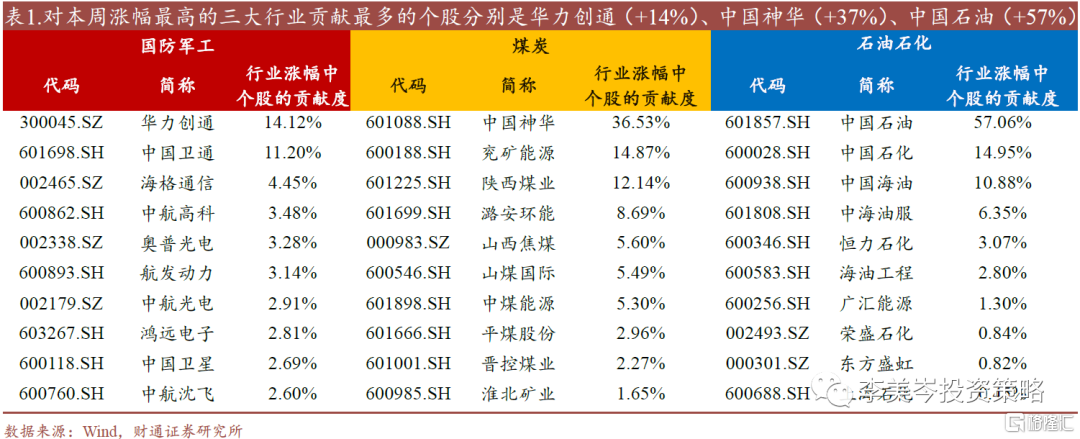

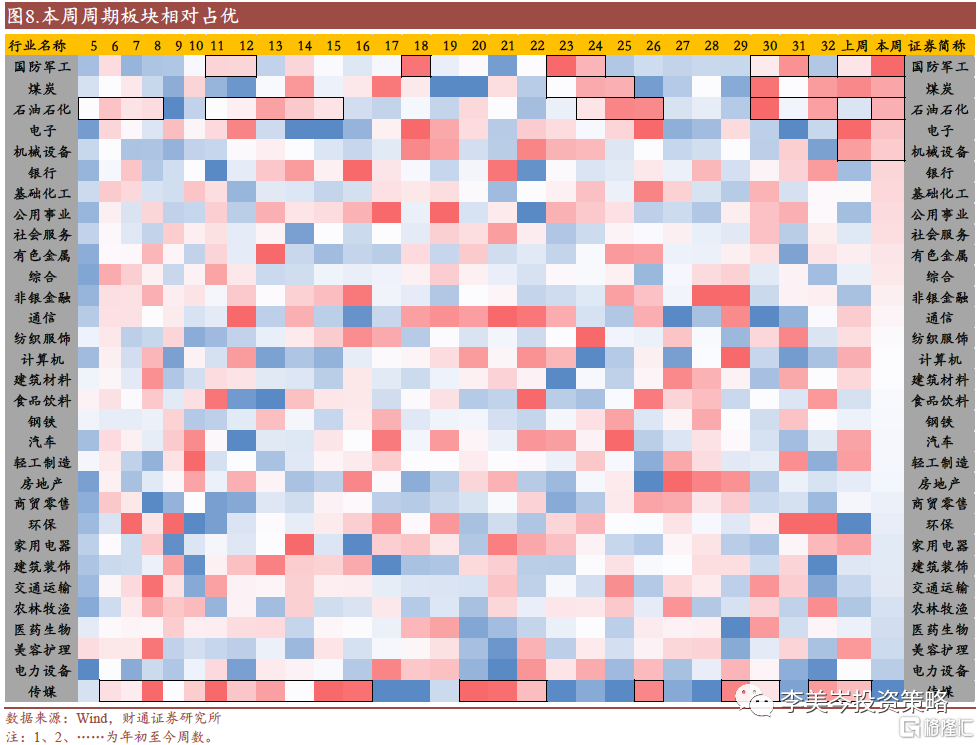

本周行业多数下跌,周期板块领涨。其中,国防军工(+4.3%)、煤炭(+2.2%)、石油石化(+1.9%)相对占优;传媒(-6.6%)、电力设备(-3.2%)和美容护理(-2.5%)跌幅居前。具体来看,国防军工板块中期调整进入尾声,在明朗需求前景下,预期新增订单即将落地,另外近期卫星互联网指数强势上涨,板块也有受益。煤炭方面,受近期安全检查影响,部分煤矿停产带来短时供给收缩,煤炭价格上涨推动板块边际改善。石油石化方面,沙特、俄罗斯延续减产至12月底,推动石油价格延续强势上涨。传媒方面,随着暑假结束,暑期档热潮退却,利好兑现之下,本周板块跌幅居前。电力设备和美容护理分别受近期电池价格延续下降和行业龙头增收不增利影响。

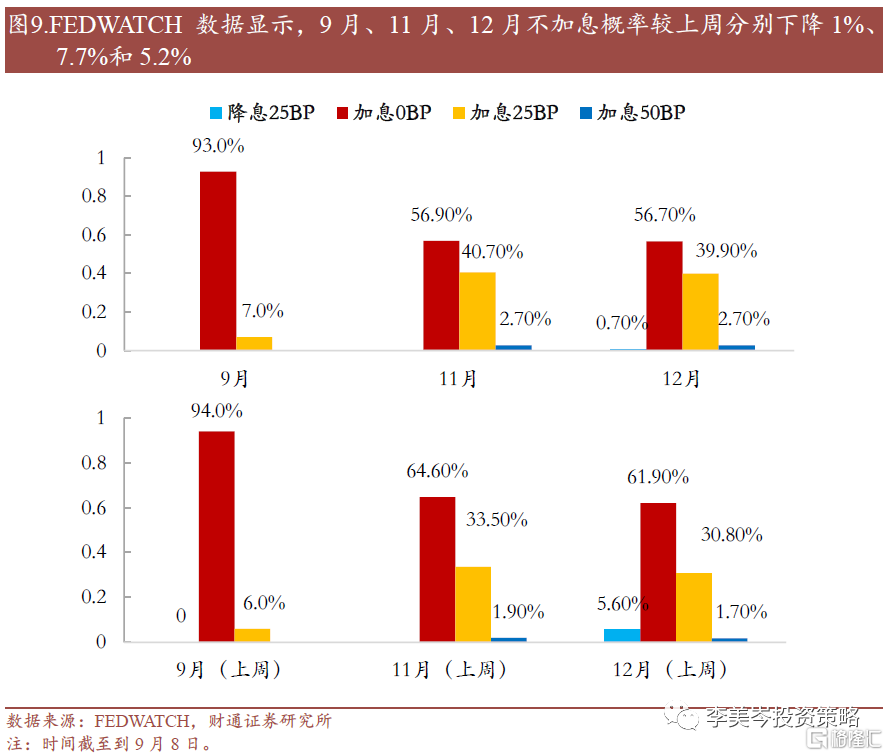

国内政策宽松环境延续,美联储加息预期升温。国内方面,8月中国出口金额同比下降8.8%,降幅环比收窄5.7pct。政策方面,本周发改委设立民营经济发展局,提振经济复苏信心。国内政策环境保持宽松,建议关注未来两周即将公布的9月MLF利率和LPR报价利率。海外方面,美国8月ISM非制造业指数54.5,高于预期及前值,创下6个月以来新高。通胀方面,9月8日达拉斯联储主席洛里·洛根表示“需要更多的措施来遏制通胀”,显示美联储对通胀的态度仍然谨慎。FEDWATCH数据显示,9月、11月、12月的不加息概率较上周分别下降1%、7.7%和5.2%。9月21日凌晨连邦基金目标利率将公布,建议关注下周美国CPI、PPI数据。

大类资产:1)海外股市多数收跌,道琼斯工业指数领涨美股三大指数。2)美债利率和美元指数,本周收涨2.2%和0.8%。3)大宗方面,黄金价格震荡走弱,周内下跌约0.5%;铜、钢预期震荡偏弱;WTI原油周内下跌0.4%,布油上涨0.24%。

未来两周重点关注:1)国内:9月12日,8月社融规模;8月新增人民币贷款;9月15日,MLF利率;8月固定资产投资;2)美国:9月13日,8月CPI;9月14日,8月PPI;9月21日,联邦基金目标利率。

风险提示:宏观经济大幅波动、产业政策风险、市场波动超预期、历史经验失效、通胀超预期、美联储加息超预期等。

正文

1. A股:美元强势压制市场,周期领涨

1.1 美元、美债利率延续涨势,人民币汇率承压

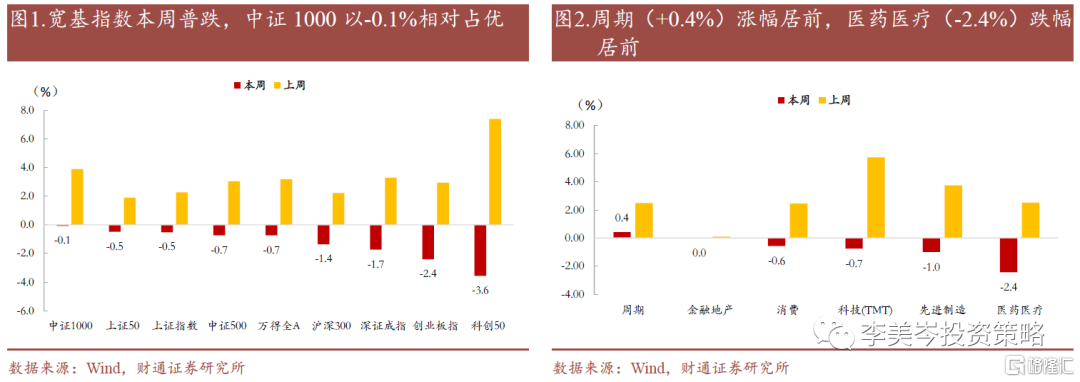

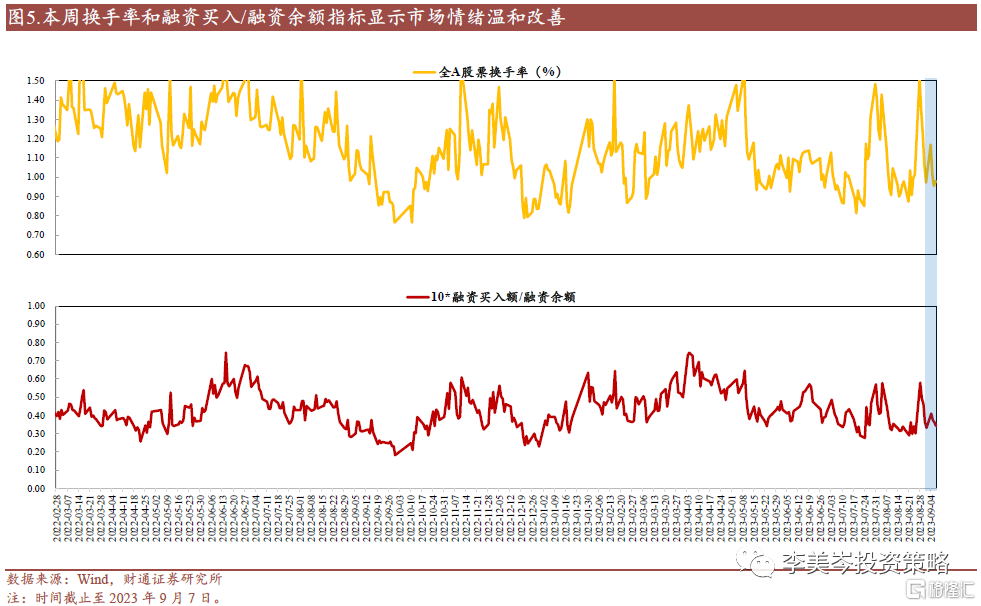

本周市场普跌,市场风险偏好温和改善。宽基指数均收跌,中证1000、上证50相对占优,跌幅分别为0.1%和0.5%;科创50、创业板指分别以-3.6%和-2.4%领跌.风格方面,周期(+0.4%)、金融地产(-0.02%)相对占优,医药医疗(-2.4%)表现垫底。整体来看,本周交易情绪略有改善,周内下跌家数占比约为55%。9月7日,全A换手率、融资买入额/融资余额较上周五分别上涨0.9%和2.9%。

美元、美债上涨压制全球市场,人民币汇率承压影响市场情绪。截止到9月7日,美元指数、美债利率周内分别上涨0.8%、2.2%,创造2005年以来最长连涨纪录。欧元汇率在此影响下连跌8周,人民币汇率同样承压较大。本周美元兑人民币即期汇率上涨1.0%,周五在岸人民币汇率一度跌破7.35。同时,美国8月ISM非制造业指数大幅超出预期,就业市场数据表现强劲,经济持续韧性。据本周美联储威廉姆斯和达拉斯联储主席洛根的发言,美联储对通胀仍有担忧。外部压力持续下,本周北上资金连续5周持续净流出,本周净流出47.6亿元,但流出幅度较上周显著减少109亿元。

1.2 周期相对占优,传媒、电力设备表现垫底

本周行业多数下跌,周期板块领涨。其中,国防军工(+4.3%)、煤炭(+2.2%)、石油石化(+1.9%)相对占优;传媒(-6.6%)、电力设备(-3.2%)和美容护理(-2.5%)跌幅居前。继上周稳增长重磅政策出台后,周期和金融地产板块受到积极催化。

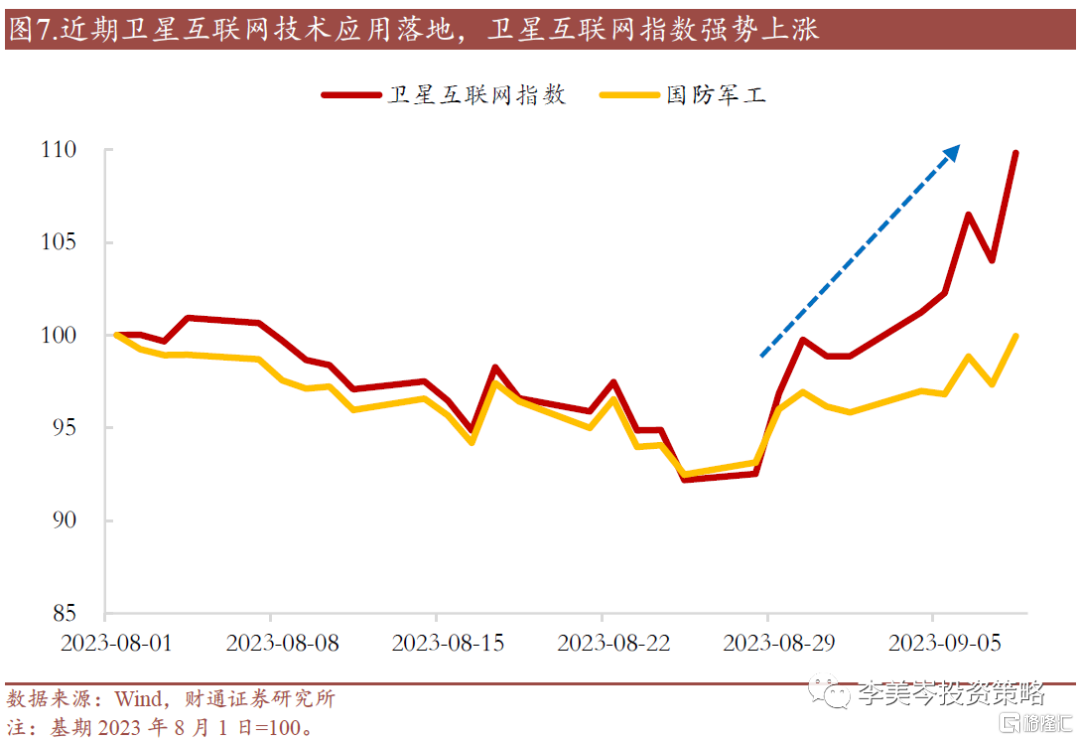

具体来看,国防军工中期调整接近尾声,预期新订单需求即将释放,板块重拾景气。前期板块在规划调整、反腐等不利因素影响下低位徘徊,随着中期调整即将结束,海、陆、空等领域订货需求明朗,迎来底部布局良机。另外,近期卫星互联网技术在华为Mate 60 Pro、极氪汽车、吉利汽车实现落地,推动卫星互联网概念指数上涨,军工板块也有所受益。

煤炭板块涨幅居前主要是供给收缩推动煤炭价格上涨。供给端,近期受安全检查影响,部分煤矿停产带来供给收缩。另外,9月7日党中央、国务院要求严格灾害严重煤矿安全准入,停止新建产能低于90万吨/年的煤与瓦斯突出、冲击地压、水文地质类型极复杂的煤矿。需求端,房地产政策刺激下,开工率预计上升,增加煤炭需求。另外8月份,我国共进口煤炭4433.3万吨,同比增长50.51%,也反映出国内煤炭需求仍然较高。供需作用下,焦煤期货结算价连续上涨,本周上涨+0.2%。石油石化方面,沙特、俄罗斯延续减产至12月底,推动石油价格延续强势上涨,石油石化板块受到催化。

随着暑假结束,暑期档热潮退却,利好兑现之下,本周传媒板块跌幅居前。电力设备板块受近期电池价格延续下跌影响表现欠佳,8月我国动力电池均价跌破0.6元/Wh,车用方形三元电芯、铁锂电芯和软包型三元动力电芯均价跌幅达10%。美容护理方面,行业中报业绩整体尚佳,但贝泰妮等行业龙头增收不增利,压制板块情绪,另外,近期国家药监局发布最新一期不合格化妆品公告出炉,23批化妆品不合格,欧莱雅、资生堂等名列其中,对板块也带来一定影响。

2. 宏观:政策环境仍旧宽松,美联储加息预期升温

2.1 积极政策仍在持续,关注9月MLF和LPR利率

8月进出口降幅均收窄,设立民营经济发展局提振发展信心。以美元计,8月中国出口金额同比下降8.8%,预期下降9%,降幅环比收窄5.7pct;进口同比下降7.3%,预期下降9%,降幅环比收窄5.1pct。外需韧性、内需改善,在国内稳增长政策刺激下,预期进出口数据将延续回暖。政策方面,本周发改委设立民营经济发展局,负责跟踪了解和分析研判民营经济发展状况,统筹协调、组织拟订促进民营经济发展的政策措施,拟订促进民间投资发展政策。此举有望进一步激发民营经济发展活力和内生动力,提振经济复苏信心。另外,本周财政部、税务总局等多部门延续税收优惠,国有大中型银行齐发存量房贷利率下调细则等积极政策仍在推出,政策宽松的环境预期持续,建议关注未来两周即将公布的9月MLF利率和LPR报价利率。

2.2 美国经济再现韧性,关注下周美国CPI、PPI数据

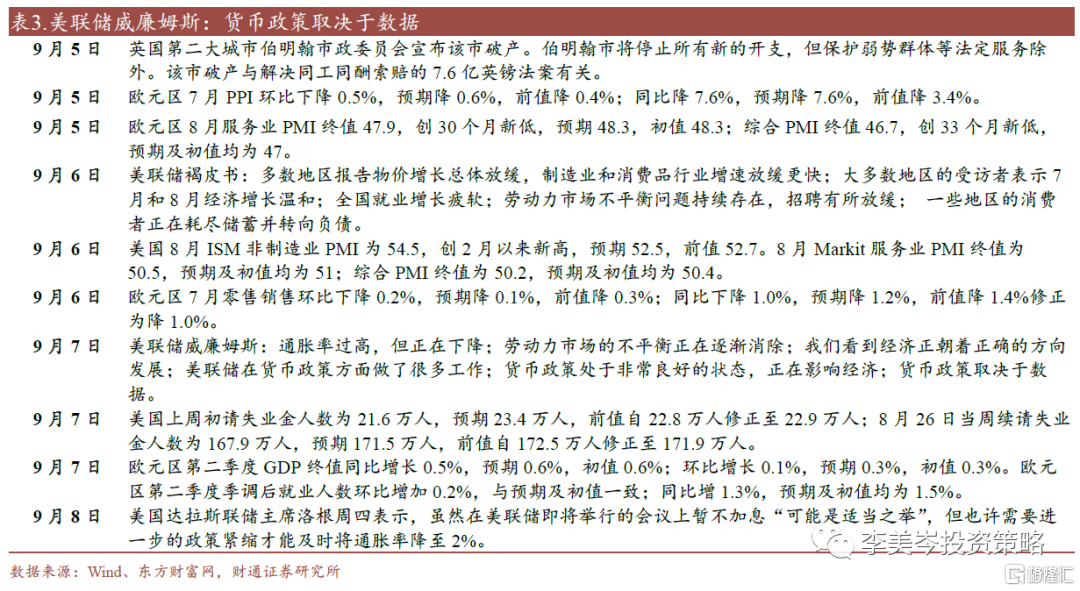

美国经济再次展现较强韧性,结合美联储对通胀的担忧,加息预期有所升温。美国8月ISM非制造业指数54.5,高于预期的52.5,以及前值52.7,创下6个月以来新高。其中,就业指数大幅反弹4个点至54.7,创下2021年11月以来的最高水平。通胀方面,美联储褐皮书显示7-8月美国经济温和增长,消费者在旅游方面的支出超出预期,但其他领域消费放缓。9月7日,美联储威廉姆斯表示“通胀率过高,但正在下降”、“货币政策取决于数据”。9月8日达拉斯联储主席洛里·洛根在达拉斯商业俱乐部的讲话中表示“需要更多的措施来遏制通胀”,美联储加息预期有所升温。FEDWATCH数据显示,9月、11月、12月的不加息概率较上周分别下降1%、7.7%和5.2%。9月21日凌晨连邦基金目标利率将公布,建议关注下周美国CPI、PPI数据。

欧洲经济下行超预期,加息预期有所回落。欧元区Q2 GDP终值同比增长0.5%,低于预期值和初值,同时8月Markit综合PMI终值下修至46.7,为2020年11月以来的最低水平,连续第三个月低于荣枯线,同时低于预期和前值的47。另外,7月零售销售环比下降0.2%(预期降0.1%),同比下降1.0%(预期降1.2%)。数据显示欧元区经济疲态,压制欧元区继续加息预期,建议关注9月19日欧元区CPI数据。

3. 大宗:美元、油价上涨,黄金、焦煤震荡下行

3.1 海外市场:全球股市多数收跌,美股能源板块占优

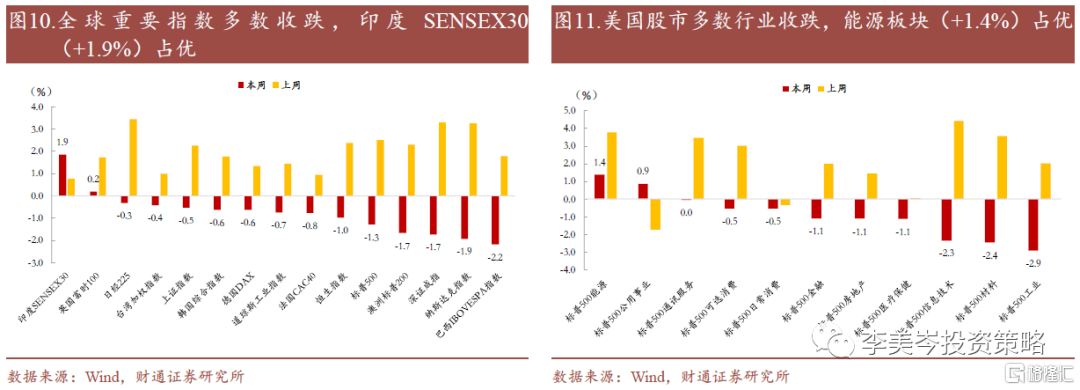

本周全球股市多数收跌,印度SENSEX30表现居前。全球市场表现欠佳主要受美元、美债利率强势上涨影响。美股市场方面,道琼斯工业指数、标普500指数、纳斯达克指数周度涨跌幅-1.0%、-1.4%、-2.0%。标普500行业方面多数收跌,其中能源(+0.4%)领涨,材料(-2.6%)领跌。

3.2 美元资产:美元、美债延续强势上涨

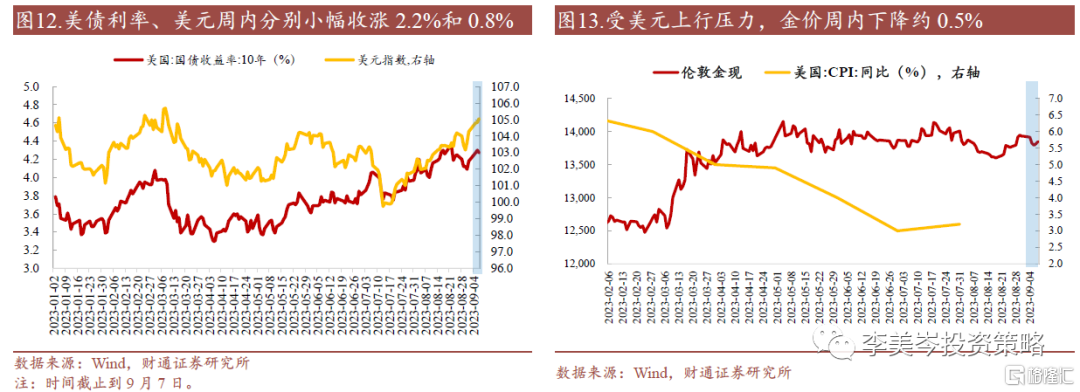

本周美债利率和美元指数强势上行,截至9月7日周内涨幅分别为2.2%和0.8%。美国经济展现较强韧性,8月美国ISM非制造业指数创下新高、申领失业金人数减少,推高美联储年内继续加息的预期。同时8月欧元区PMI终值超预期下修,依旧处于收缩区间,欧央行加息预期放缓,进一步支撑美元指数。综合来看,联邦基金利率预计将在一段时间内继续维持高位,美元预计维持偏强格局。

3.3 大宗商品:黄金价格震荡走弱,原油价格延续上涨

本周现货黄金下跌0.5%。美国8月非制造业指数超预期扩张,上周初请失业救济人数创半年多以来新低,整体来看美国经济仍有韧性,强势美元压制黄金表现。市场预计美联储年内大概率维持高利率水平,且不排除四季度仍有加息的可能,黄金价格预计震荡偏弱。

本周CRB商品指数下跌0.4%,南华工业品指数上涨0.24%。海外定价铜等有色金属方面,强势美元对铜价的承压仍存。基本面上,美国地产仍有韧性,但制造业有所走弱,需求或边际下行。LME铜库存继续增加,注销仓单占比维持低位。综合来看,美元走强、需求边际下行,铜价或震荡偏弱。国内定价的黑色金属方面,钢材表观需求相对疲软:1)需求上,地产宽松政策短期提振市场情绪,但表观需求仍在走弱,且地产低迷格局下,中期需求难言乐观。2)供给上,原料价格维持高位对钢价构成支撑。综合来看,钢价预计震荡走弱,但下方存在支撑。

原油方面,本周WTI原油上涨1.07%,布油上涨1.45%。原油供给继续收缩、库存再度下滑,支撑原油走强:1)供给端,沙特、俄罗斯继续减少100万桶/日、30万桶/日的石油供应至12月底。2)库存端,美国EIA原油周度库存超预期下滑。原油供需偏紧格局维持,但强势美元或对原油构成压制,油价预计高位震荡。

4. 未来两周重点关注事件一览

风险提示:宏观经济大幅波动、产业政策风险、市场波动超预期、历史经验失效、通胀超预期、美联储加息超预期等。

注:文中报告节选自财通证券2023年09月09日发布的《美元强势压制市场,周期相对占优--“美”周市场复盘(9月第2周)》,分析师:李美岑 S0160521120002;王亦奕 S0160522030002