热门资讯> 正文

期权复盘 | 回顾英伟达财报行情,如何在财报前做对期权交易?

2023-09-09 12:08

8月底,似乎所有人都在谈论Nvidia $NVDA 的盈利。

在周三的公告之前,所有的交易员都在静静地等待着这个公告,讨论Nvidia会超出多少预期。当盈利最终公布时,它并没有令人失望,甚至可以说是非常出色。

在盘后交易中,交易员立马将Nvidia的股票推高了10%,而其他7只大型科技股(MAG7)中也涨了很多。

然而,在第二天早上的开盘时,兴奋的气氛瞬间消退——Nvidia以502美元的价格开盘(在夜盘交易中曾触及516美元的高位)。

到收盘的时候,Nvidia甚至抹去了所有涨幅。

回过头来看,这显然是一个“一切都被市场完全定价”的经典案例,即便财报超预期也不足以推动股价上行。除非你的动作远超他人,不然在财报公布前买入,就成了个风险回报比非常糟糕的交易。

想象一下,如果盈利仅仅达到了预期,甚至还略微不及预期呢,那都有可能导致股价暴跌。

但是,还有比这个交易更糟糕的,那就是在财报公布前买入认购期权。这篇文章的目的,就是分析用期权交易上述事件的时候,为什么会赚不到钱。

让我们把时间拨回到(美国)周三下午5点,当时Nvidia的股价正在飙涨,而期权已经计入了约10%的涨幅。市场对此的定价还是相当精准的,在盘后交易时段,Nvidia的确是涨了10%。

然而,到了第二天早上,Nvidia的开盘价接近$500,但仍有6.5%的涨幅。如果你之前买了认购期权,只要你在刚开盘时立刻卖掉,还是能赚到钱的。只不过考虑到股票高开,然后盘中跳空超$30,这笔交易的盈利并不算多。

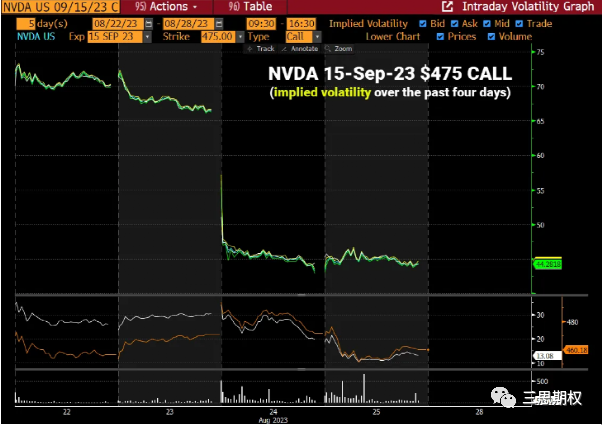

例如,假设你在盈利公布的前一晚买了下一个常规到期日(9月)的平值认购期权 - 即2023年9月15日到期、行权价为$475的看涨期权。当时价格是$30,第二天开盘就涨到了$40。

可在开盘半小时之内,期权的价格就跌到$30以下了。

那买虚值的期权会更好吗?

下图是2023年9月到期、行权价$500的看涨期权价格走势,情况和平值期权完全一样。前一天晚上收盘价格为$20,第二天开盘涨到了$26。

但在半小时内,它的价格就跌到了$15。

如果你买的是更短期的期权呢?比方说,2023年8月25日到期、行权价$475的看涨期权,它在盈利公告前的交易价格为$20,第二天开盘涨到了$27。

但在两天后,它们变得一文不值。

换成8月25日到期、行权价$500的虚值看涨期权的话,情况还要更差!不仅开盘价格几乎没有变,而且在半小时内,价格就从$12跌到$4。

市场到底发生了什么?

市场开盘以后,Nvidia的股价仍然涨了$10,但上述看涨期权的价格却都在迅速下降。

这是因为,在事件发生以后,市场price out相关风险溢价,从而导致隐含波动率暴跌(VOL CRUSH)!

让我们从隐含波动率的角度,再来观察一下期权的情况。

在财报公布前,9月到期、行权价$475的平值看涨期权,它的波动率为67%。但在财报公布后,波动率迅速降至45%。这可以理解成,有22%的隐含波动率(67%-45%),是市场给财报行情计入的风险溢价。

也就是说,除非事件落地时的实际波动率要高于上述隐含波动率,否则通过买入看涨期权很难赚到钱。也就是说,即便你预测对了股票的走势(上涨),但直接买期权仍会产生亏损。

这是否意味着Nvidia没有任何交易机会?

做空Nvidia过高的波动率,或许是一个可供考虑的选择。但看空期权并不适合每个人。(还记得上次NVDA财报后暴涨的行情吗?)

除此之外,还有更好方式来交易这种行情。下图是9月到期、行权价$500的看涨期权价格,以及隐含波动率情况。

在文章的开头部分提到,在财报超预期的期望下,许多交易员提前买入了公司股票。尽管实际盈利情况还要好于预期,但在没有新买家进场的情况下,股价并没有如期走强,而隐含波动率的走势也是如此。

对于长期持有股票的投资者来说,并不需要在事件发生前就卖出股票(虽然从风险/收益的角度来看,其实应该这么做),因为NVDA第二天仍是收涨的。

但对期权交易者来说,正确的策略应该是在财报数据公布前就做好准备,提前持有波动率(单纯看多的话,只持有看涨期权)。等到财报数据公布即将公布的时候,卖出止盈。

具体来说,可以在隐含波动率为45%的时候,买入9月份到期、行权价$500的看涨期权。等到公告的前一天、隐含波动率涨至70%的时候,卖出止盈,这样才算是一笔成功的期权交易。

【更多阅读】

更多期权知识戳看:

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

新股申购 | 多光谱AI技术龙头海清智元今起招股,一手入场费3636.31港元

华盛早报 | 中东战火重燃!纳指跌近2%,伊朗关闭霍尔木兹海峡;黄金已跌去今年所有涨幅;甲骨文绩后大跌10%

绩后大跌!甲骨文交出靓丽财报,但巨额融资计划引担忧

6月11日外盘头条:特朗普宣布立即打击伊朗 美国5月退还220亿美元关税 Anthropic呼吁强制测试AI模型

SpaceX上市倒计时:聚焦史上最大IPO 华尔街热捧与质疑交织

腾讯AI加速“建群”

美股机会日报 | 警报拉响!纳指期货跳水跌1.6%,特朗普或继续对伊军事打击;美国5月CPI料重回“4字头”

SpaceX上市倒计时!这7个ETF将第一时间纳入,特斯拉被“合并”的可能性有多大?