热门资讯> 正文

重回扩张区间!8月财新中国制造业PMI升至51.0

2023-09-01 09:57

本文来自:财新网

在7月短暂跌至收缩区间后,8月中国制造业重现扩张,供需改善。

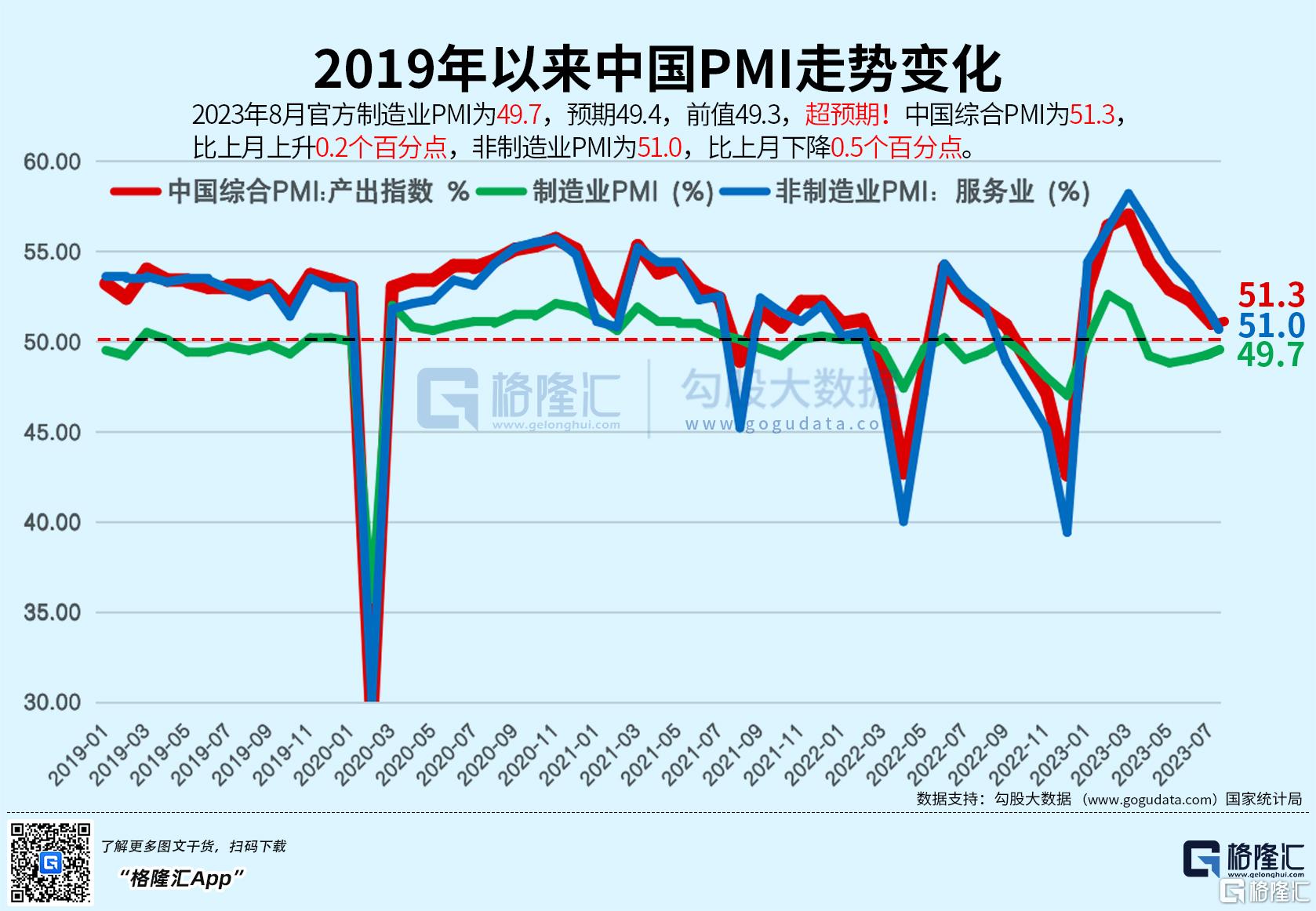

9月1日公布的8月财新中国制造业采购经理指数(PMI)录得51.0,较7月回升1.8个百分点,重回临界点以上。

这一走势与国家统计局制造业PMI一致。国家统计局8月31日公布的数据显示,8月制造业PMI录得49.7,高于7月0.4个百分点,连续五个月处于收缩区间,但最近三个月连续攀升。

从分项指数看,两个制造业PMI走势大致相同:两个生产指数、原材料购进价格指数、供应商配送时间指数均上升且处于扩张区间,其中财新这三个分项均从收缩区间升至扩张区间;两个新订单指数均从荣枯线下方升至上方;两个新出口订单指数均在收缩区间下降;两个出厂价格指数和产成品库存指数也均上升,但分处荣枯线两侧。

不同的是,供求好转带动制造业就业情况明显改善,8月就业指数六个月来首次升至扩张区间,且为2010年4月来最高,原材料库存指数降至收缩区间,生产经营预期指数在扩张区间降至11个月来最低;统计局制造业PMI中,就业指数和原材料库存指数在收缩区间一降一升,生产经营预期指数在扩张区间升至3月以来新高。

制造业景气重回扩张

在7月轻微收缩后,8月制造业采购活动同样重现扩张,但原材料库存指数降至收缩区间,部分厂商表示,一些原材料成本较高,对库存量保持审慎,还有企业表示销售相对疲弱,导致不愿增加库存。

企业生产大于销售,同时部分企业发货延误,导致8月产成品库存继续增加。不过原料供应改善,供货商产能充裕,交货速度改善,供应商配送时间指数从反弹至扩张区间。

8月金属等部分原材料价格上涨,推动原材料购进价格指数4月以来首次回到临界点上方。虽然成本上升,但市场竞争激烈,制造商议价能力较弱,当月出厂价格指数仅在收缩区间小幅回升。

制造业企业家对未来一年的增长仍保持乐观,但8月生产经营预期指数降至近11个月来最低。部分企业担忧国内外市场需求疲弱。

财新智库高级经济学家王喆表示,8月中国制造业景气度改善,除了出口不振,供给、需求、就业指数均位于扩张区间,但内部需求不足和预期偏弱的问题或在更长时期形成负面循环,叠加外需的不确定性,经济下行压力恐不断加大。当前,稳预期和增加居民收入仍是施策重点。内外部经济环境形势日趋复杂,相关支持政策的紧迫性和必要性进一步增加。

2023年7月,受需求疲软、高温暴雨洪灾等影响,主要经济增长指标均低于市场预期。随着此前出台的稳增长政策逐渐显效和天气等短期因素消退,高频数据和8月两个制造业PMI都显示,制造业修复速度加快。

8月以来,稳增长政策继续加码。货币政策方面,央行再次降息,金融管理部门召开金融支持民营企业发展工作推进会,释放出加大民企融资支持的信号。财政政策方面,专项债发行提速,财政部要求新增专项债券力争在9月底前基本发行完毕,用于项目建设的专项债券资金力争在10月底前使用完毕,一揽子化债方案已现雏形,同时一系列涉及小微企业、支持资本市场发展,以及与居民密切相关的换房和年终奖等个税优惠提前延期。逆周期调节力度加大,对稳定总需求有积极作用。

目前对中国经济拖累最大的是房地产,在7月底中央政治局会议提出“适时调整优化房地产政策”之后,近期多个中央部门出手,先后将首套房“认房不认贷”纳入“一城一策”工具箱,调整优化包括首套房、二套房首付比例和贷款利率在内的差别化信贷政策,明确降低存量首套住房贷款利率相关事项等。部分城市也放松房地产调控政策,广州、深圳已经明确“认房不认贷”。不过,在因城施策的基调下,这些政策最终能在多大程度上落地,还取决于地方政府的决策,在北京、上海等一线城市尤其如此。

在房地产供求关系发生重大变化的新形势下,这些政策能否稳住房地产,将取决于购房者的收入和预期变化。如果在政策推动下,房地产能够企稳回升,中国经济复苏进程有望加速。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯