热门资讯> 正文

财报前瞻 | 小米今日放榜!预计Q2收入达657亿元,市场憧憬毛利率或改善

2023-08-29 11:51

小米集团-W将于今日放榜,据市场调查机构IDC数据,小米次季手机出货量按年跌16%,差过市场预期,故投资者对小米手机业务收入未有太大憧憬,特别是小米在内地「618」网购节期间提供优惠促销活动,或进一步影响次季手机利润空间。

不过据彭博综合市场预测,随着小米物联网及冷气等白家电业务收入占比增加,整体毛利率仍可望改善。

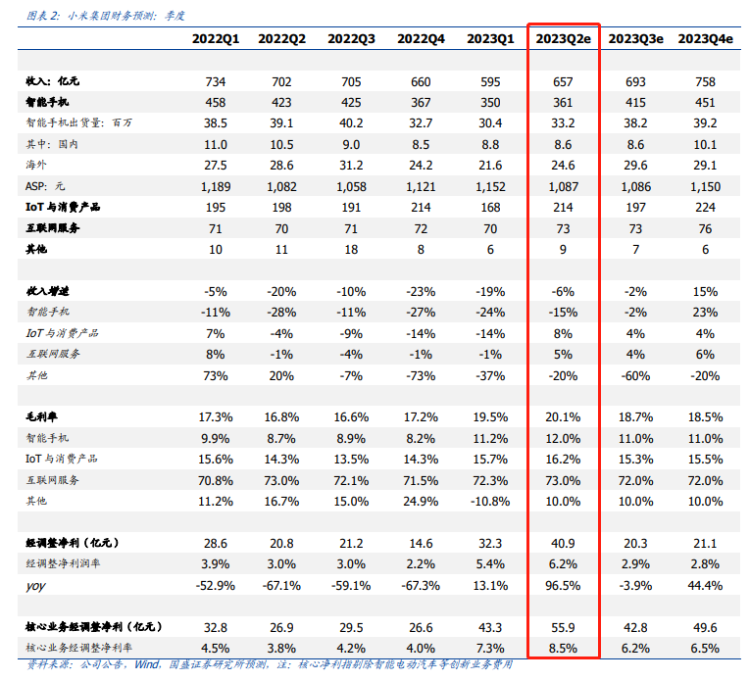

有机构预计,预计 2023Q2 小米集团-W收入为 657 亿元,同比下降6%,调整后净利润为 41 亿元、去除造车投入后核心经调整净利润为 56 亿元。

业绩电话会详情:小米集团(01810.HK) 2023年Q2业绩电话会

手机:预计 Q2 出货降幅收窄,ASP 或保持稳定

据 Canalys、IDC 近期公布的 2023Q2 全球智能手机出货情况,小米集团-W手机出货量同比下降 16%至 3320万台。我们预计小米 2023Q2 出货量约为 3320 万台、同比下降 15%,降幅环比收窄。我们预计手机去库存近尾声,Q3、Q4 出货量有望实现环比改善。

ASP 方面,我们预计 Q2 ASP 同比相对稳定,其中境内市场 ASP 在小米 13 高端化推动下有望保持增长、但境外市场 ASP 依旧承压。

毛利率方面,随着成本端核心零部件(如存储器等)降价以及产品结构升级,我们预计 2023Q2 及全年手机毛利率望提升。

AIoT:空调畅销或推动 Q2 超预期

我们预计小米集团-W Q2 境内市场表现亮眼,主要由于高温天气推动空调销量增长。据奥维云网数据,2023 年 4-6 月家用空调内销出货/排产量分别同比增长 36%、25%、38%。境外市场方面,我们预计需求依旧存在不确定性、但降幅或有望收窄。整体来看,我们预计 Q2 AIoT业务收入同比增速有望转正。

毛利率方面,我们预计 2023Q2 小米 AIoT 毛利率有望维持同比提升趋势,驱动力来自于成本端优化以及产品结构改善。我们预计 2023 年 AIoT 毛利率有望维持同比提升趋势。

互联网:预计 Q2 广告、游戏保持增长

虽然小米集团-W手机出货量下滑,但换机周期延长也带来流失率的下降,我们预计随着需求复苏,游戏、广告业务或有较好增长,推动 Q2 互联网收入环比增长。毛利率方面,Q2 环比或小幅提升。

持续投入小米汽车、优化费用管控、探索 AI 布局

2023 年小米汽车等新业务预计费用投入将达到 75-80 亿元。2023Q1 包含小米汽车等创新业务投入费用为 11 亿元,我们预计后续造车投入将逐季增加。同时,小米也会加大内部费用控制,我们预计随着人员调整及精简 SKU 等措施、2023 年费用有望实现改善优化,2023 年调整后净利望实现同比改善。

2023 年 4 月,小米正式组建了 AI 实验室大模型团队,AI 领域相关人员超1200 人。未来小米会将 AI 与自身业务结合,挖掘 AI 相关用户场景、与合作伙伴开展合作、及提升业务效率等。

维持“买入”评级

我们预计 2023Q2 小米集团-W收入为 657 亿元,同比下降6%,调整后净利润为 41 亿元、去除造车投入后核心经调整净利润为 56 亿元。我们预计 2023-2025 年小米集团 non-GAAP 净利润为 115/142/179 亿元,同比增长 35%/24%/26%。基于小米核心业务(剔除造车)15x 2023e P/E、结合投资价值,给予小米 16 港元目标价,维持“买入”评级。

风险提示:国内智能手机竞争加剧、AIoT 进展不及预期、海外市场政策风险、宏观环境变化超预期。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

新股申购 | 2只新股今起招股!“机器人大脑第一股” 仙工智能一手入场费5131.24港元,麦科医药-B一手入场费4242.36港元

华尔街如何操盘完成SpaceX史上最大规模IPO

华盛早报 | 特朗普放话美伊协议已达成!美股期指、黄金、白银全线拉升;木头姐4.4亿美元大举买入SpaceX;SK海力士计划8月赴美上市

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市