热门资讯> 正文

观点 | 科技股跑赢大市,AI赛道估值仍较理性,哪些标的值得关注?

2023-08-26 01:00

摘要

今年以来,美股的强劲表现超出多数市场共识的预期,抛开一些宏观层面的因素(如宽信用抵消紧货币影响、以及美联储因银行危机通过贷款投放流动性),行业和公司中微观层面的AI产业新趋势也起到了重要的作用(纳指超30%的表现中近八成为头部几家科技公司所贡献)。今年科技股得益于渗透率透支回吐后的修复,未来自身经费削减或电子/半导体预期见底的业绩修复,以及上半年得益于长端利率(10年期美债)下行,带来估值修复。此外,生成式AI带来的结构性机会也值得关注[1]。

往前看,AI产业趋势的走向,对于判断美股市场本身走势,以及对于A股相关行业映射也有重要启示。

因此本文中,我们将聚焦AI产业趋势,从产业层面,宏观层面和企业/估值框层面对标上一轮互联网周期,对AI创新周期可能的一些特征和影响进行解析。

► 产业层面,Al创新周期落地快于互联网周期:Al发展的硬件壁垒低于互联网,IaaS/PaaS/SaaS的商业模式有利于Al底层基建更快发挥规模效应,依托科技龙头既有基建和平台有利于应用开发和落地,开发主体以科技龙头为主,从财力和行业话语权都好于互联网初期的Start-ups。

► 宏观层面,AI对劳工生产效率的拉动:生成式AI时代应用场景对高端职业影响大,因此高职就业比例高国家更受益。此外,劳工效益影响预期行业差异化大,相关职能占行业收入比较高(2.2%-9.3%)行业如高科技,医药,教育,银行和通信等盈利能力较好有财力支持AI 投入和应用,这是有利于AI渗透率的提高。

► 估值层面,创新周期初期,高资本开支占营收比上升对估值有驱动;中长期轻资产商业模式表现好于重资产商业模式。

展望未来,对宏观经济而言,短期由于AI基建投资针对性强且总量可控,因此对整体经济拉动效果有限;同时,整体劳动力效率的提升因各行业渗透率提升快慢有别,劳动力的替代和出清也有一定滞后。综合来看,AI对长期增长有积极影响但中短期直接提振效果有限,需要时间逐步释放。

投资建议上,在Al赛道中,我们认为除切实得益于算力和硬件投入较多的企业外,还应关注融入Al技术后具有确定使用者回报的相关软件赛道,以及其它中长期具备较轻资产商业模式的企业。

正文

科技股跑赢大市,AI标的估值仍较理性

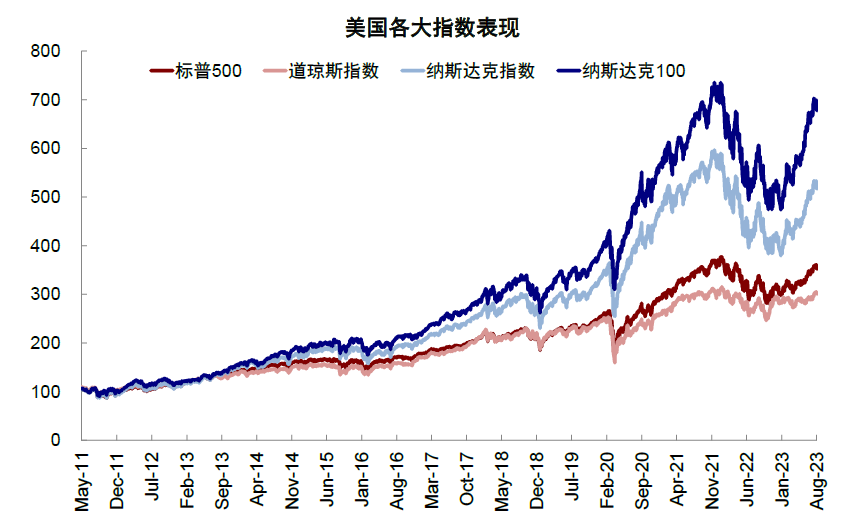

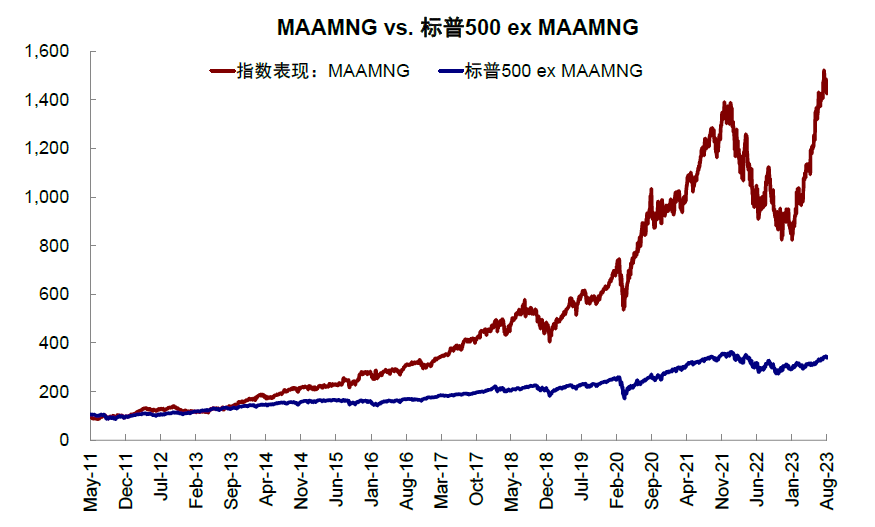

2023年纳斯达克上涨32.9%和大盘科技股(MAAMNG*)带动标普上涨16.6%跑赢道指涨幅5.8%(见图表1,2)。科技股得益于渗透率透支回吐后,自身经费削减或电子/半导体预期见底的业绩修复和长端利率(10年期美债)下行带来估值的修复。

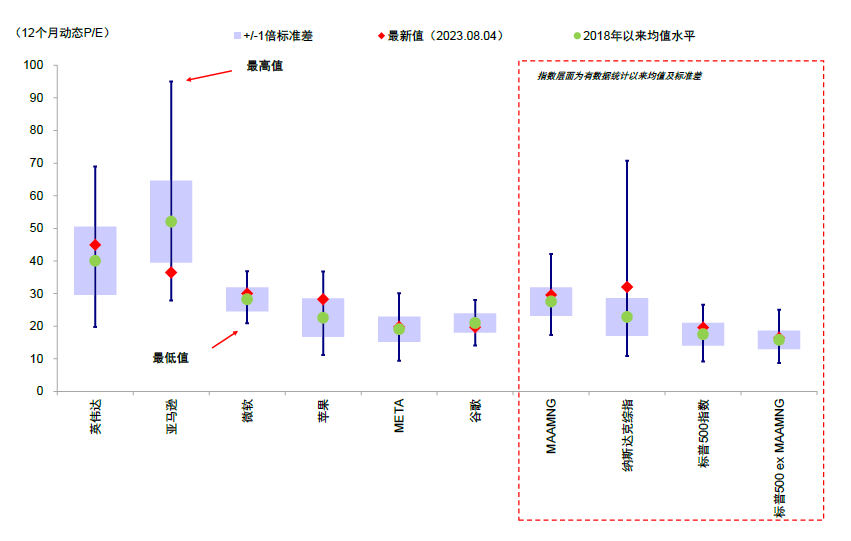

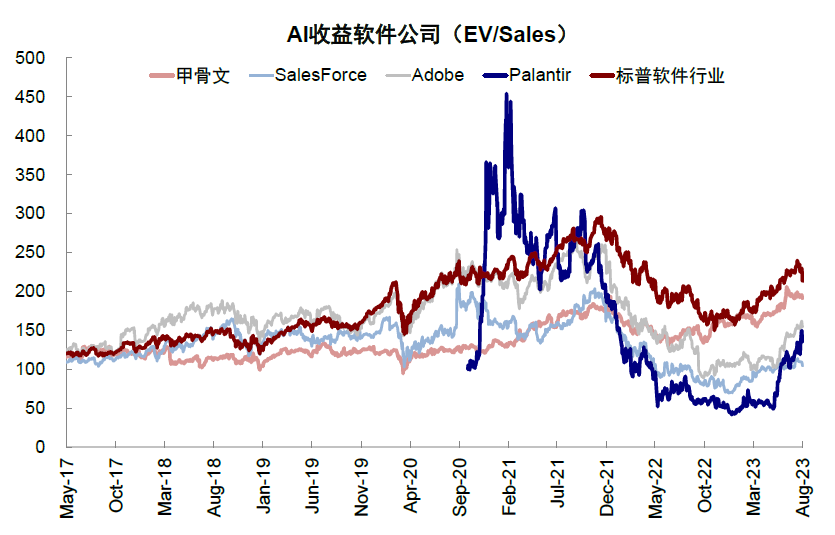

Al带来的长期机会受到进一步关注,市场对AI相关标的估值,除AI收入释放幅度大的标的如英伟达和AMD,仍然较理性。受益于AI的大盘股如微软,谷歌和Meta估值并没有大幅高于2018以来平均值(见图表3),受益于AI软件股估值相对于标普软件行业估值提升幅度也较小,AI带来益处的体现主要还是反映在收入和收入预期上。

图表1:美国各大指数表现

资料来源:Bloomberg,中金公司研究部

图表2:MAAMNG vs.标普500ex MAAMNG

资料来源:Bloomberg,中金公司研究部

图表3:美国科技股估值

图表4:受益于AI软件公司估值

产业层面:Al创新周期落地快于互联网周期

硬件壁垒:Al依赖算力与数据储存,互联网依赖PC与智能手机渗透

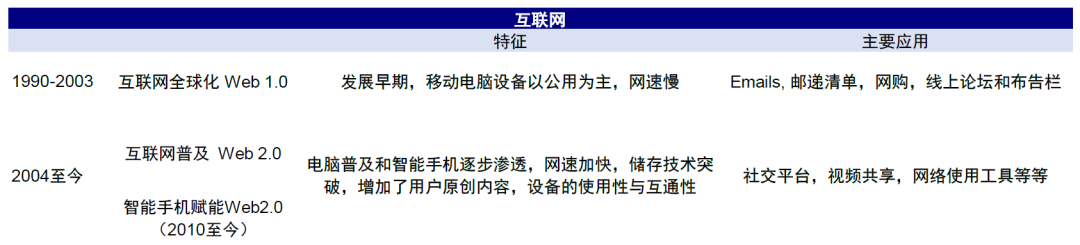

互联网初期的渗透进程很大程度取决于数据通信基建推进的速度,和个人电脑价格下降带来渗透率的提高,更多的应用如社交平台,视频共享,网络工具在智能手机开始普及才有较好发展。

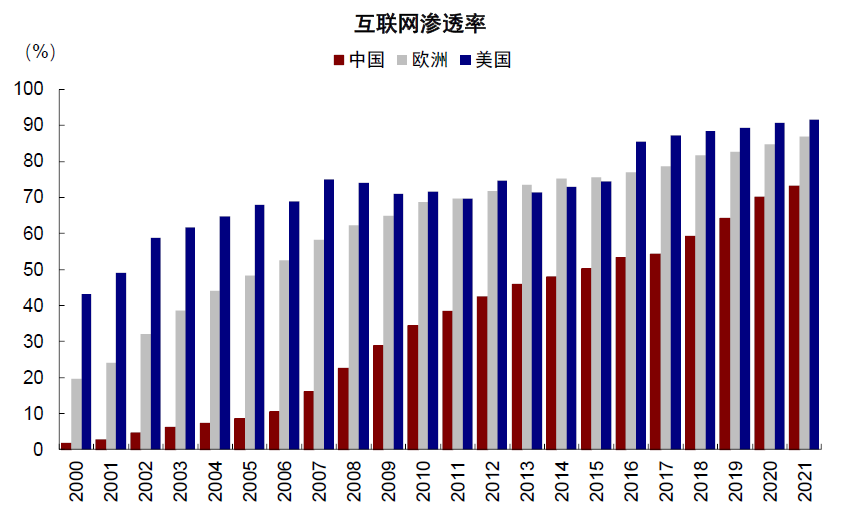

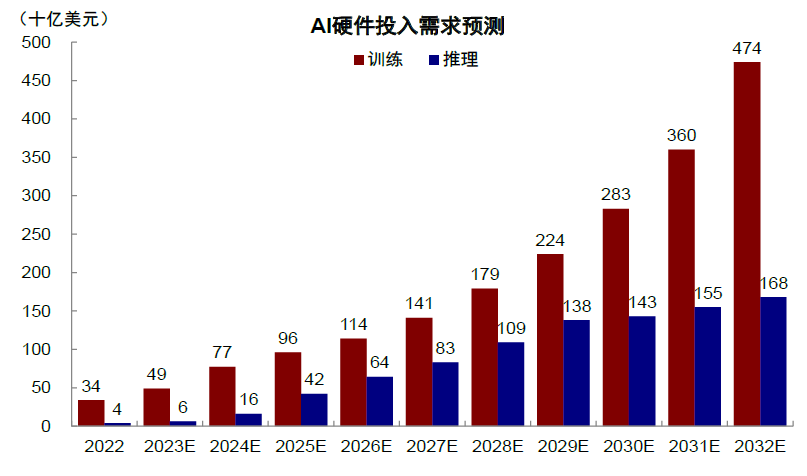

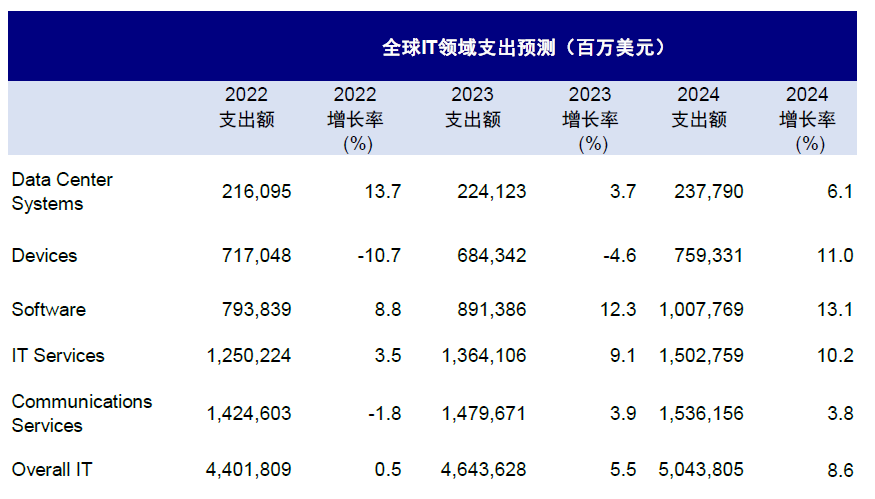

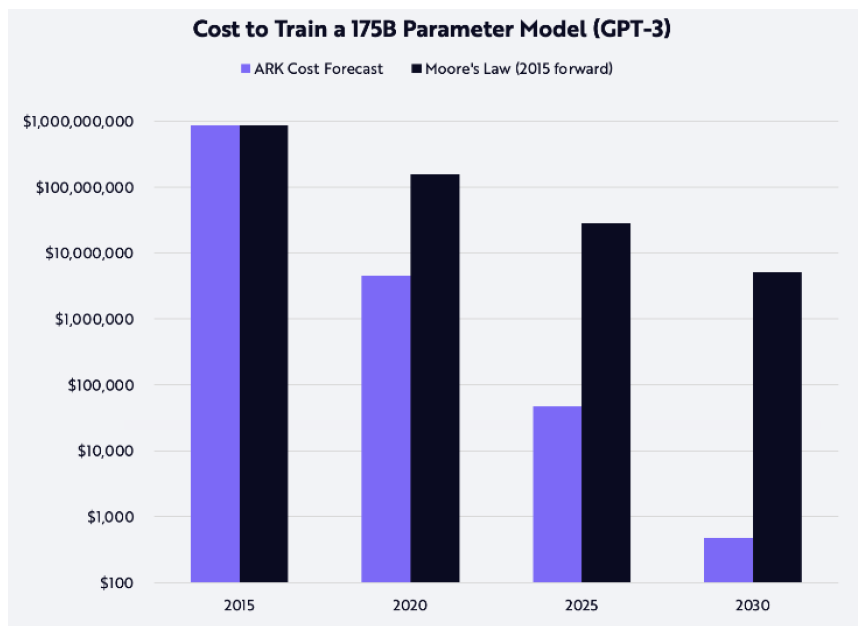

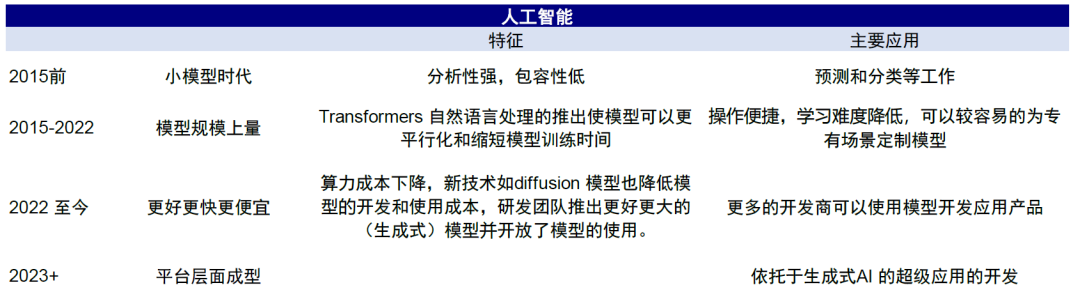

对比之下Al相关的硬件投入主要以算力和相关数据储存基建为主,AMD预计加速器投资将由目前的300亿美元增长至2027年的1500亿美元,总体硬件投资将由当前的400亿美元增长至2000亿美元。目前(2022年)全球数据中心系统,硬件和通信设备2.36万亿美元的投入并逐年增长,AI所需投资是相对可控的(见图表8,9)。当前大模型训练成本高,如Chat GPT4.0累计训练成本据报道已超1亿美元,较为昂贵,随着芯片算力的提升和成本下降,训练成本将持续下降,我们认为Al渗透率有望进一步提升(见图表10,11)。

图表5:全球互联网渗透率

图表6:全球个人计算机出货量

图表7:全球智能手机出货量

图表8:AI硬件投入需求预测

图表9:全球IT开支预测

图表10:GPU算力提升

图表11:AI模型训练成本下降

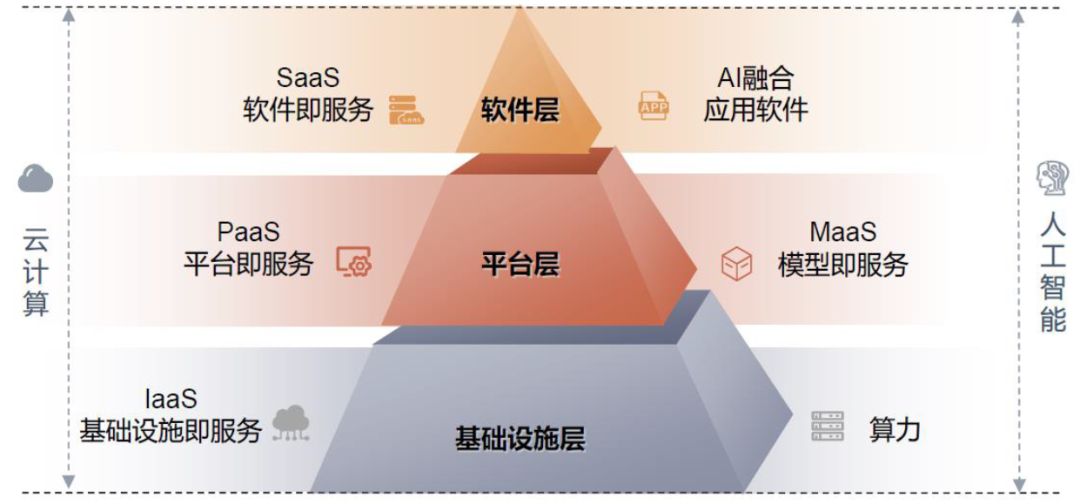

应用落地:IaaS/PaaS/SaaS的模式更快落地

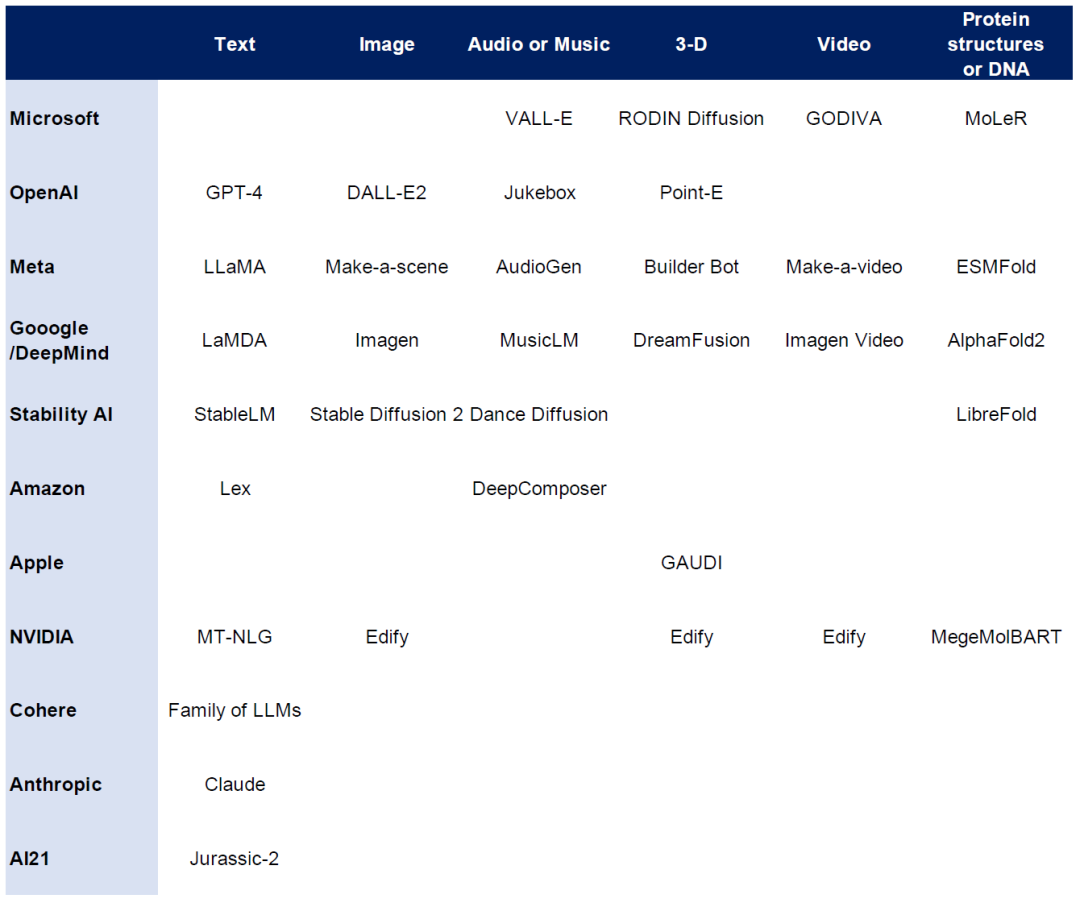

IaaS/PaaS/SaaS的商业模式可以有效的发挥基建和平台投入的规模效应,从而有效地降低使用/消费者的初期投入(见图表12)。底层硬件和所需云的基础设施由于投入需求大主要由科技龙头公司占领,基础模型开发层面由于数据和算力的需求进入壁垒业较高-目前以科技龙头和几家独角兽为主且初具规模(见图表13),用于建立于基础模型上的开发工具和Al应用则是目前发展的蓝海。

图表12:AI中算力,模型和应用商业模式

图表13:支持各种应用的基础模型选择多

依托龙头:既有的基建和平台也加快应用落地

AI开发主体以科技龙头公司为主,优势在于:

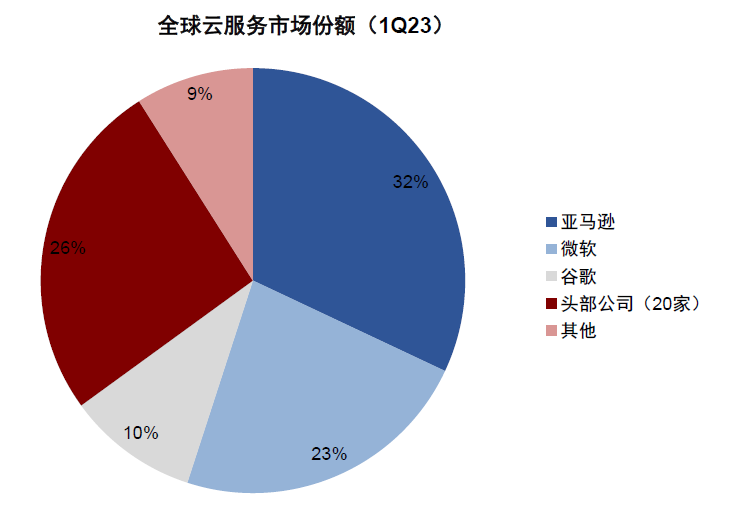

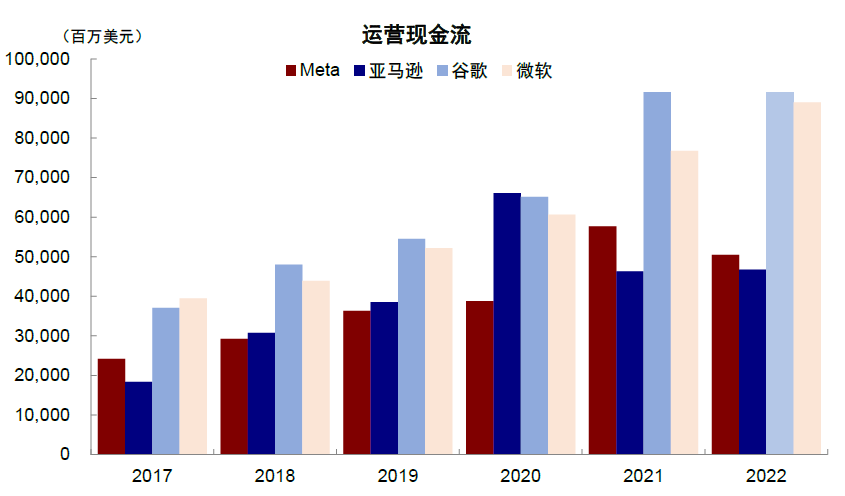

1)龙头拥有丰富的云基建资源和现金流来支撑AI投入(见图表14,15)。

2)龙头既有平台和产品已有较多的用户和较高的市场占有率,因此推出融入AI 产品的渠道较顺畅,同时龙头企业掌握核心技术较多(见图表16)和行业话语权强,具备推动AI的动力和能力。目前除GPT4.0到6月为止已有1亿使用者,依托于既有产品的也有较好的市场反应:如微软的GitHub Copilot,Window Co-pilot已经有2000万用户,Adobe的Firefly结合Photoshop已有用户产出5亿个作品;谷歌也将AI融入其既有产品和推出简化商家商品照片和简介制作,Meta更好定位广告的产品。Salesforce已推出了AI融入的Einstein产品, Apple也将推出自己研发的Chatbot。AI落地目前最大的障碍主要为数据隐私和安全,知识产权和准确性问题,建议投资人关注对以上问题有较好解决方案的产品,对准确性要求较低的终端市场如消费者应用。

图表14:微软、谷歌、亚马逊云基建占比高

图表15:微软、谷歌、Meta、亚马逊运营现金流

图表16:行业掌握核心技术

所处阶段:Al进入应用加速阶段,可类比Web 2.0

基于AI基建壁垒低和应用落地快的特性,目前所处阶段跟2004年后的Web 2.0更相似,应用落地更快和商业模式更多元(见图表17,18)。

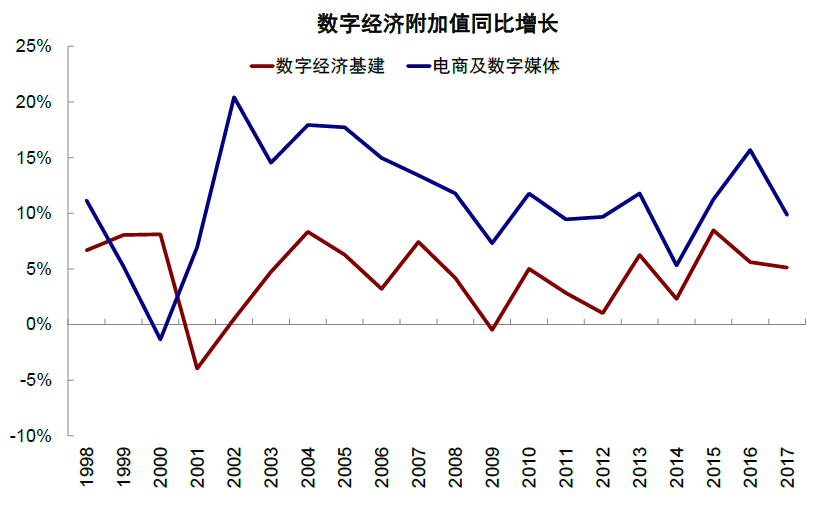

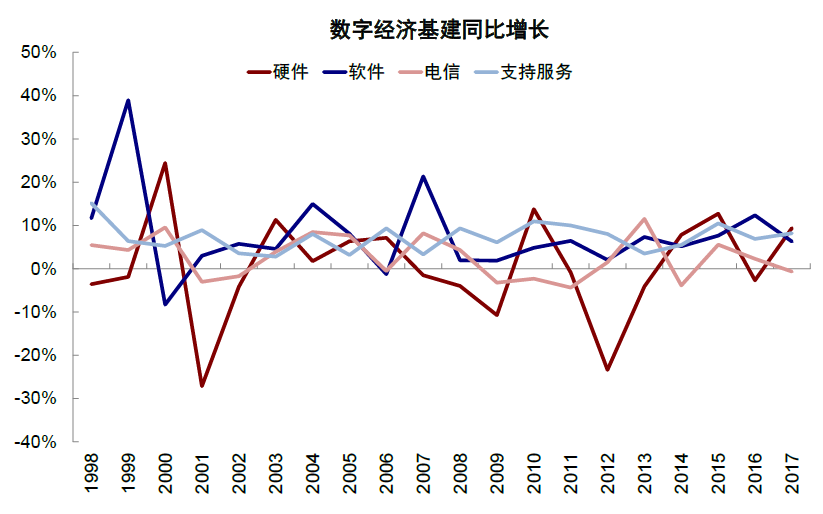

在Web 2.0期间电商和数字传媒增长(1997-2004年,2004-2010年和2010-2017年,年化复合增长分别为10%,12.8%,10.4%)跑赢数字基建(1997-2004年,2004-2010年和2010-2017年,年化复合增长分别为5%,4.2%,4.5%),数字基建中软件和支持服务跑赢硬件和通信设备(见图表19,20)。建议在受益于Al基建投资的硬件标的之外,中长期关注融入Al的软件,Al支持服务的相关标的,留意基于Al的可能出现的新商业模式。

图表17:互联网创新阶段

图表18:AI创新周期阶段

图表19:数字经济附加值同比增长

图表20:数字基建同比增长

宏观层面:AI对劳动生产效率的拉动

技能差异:对较难自动化的职能有较大影响

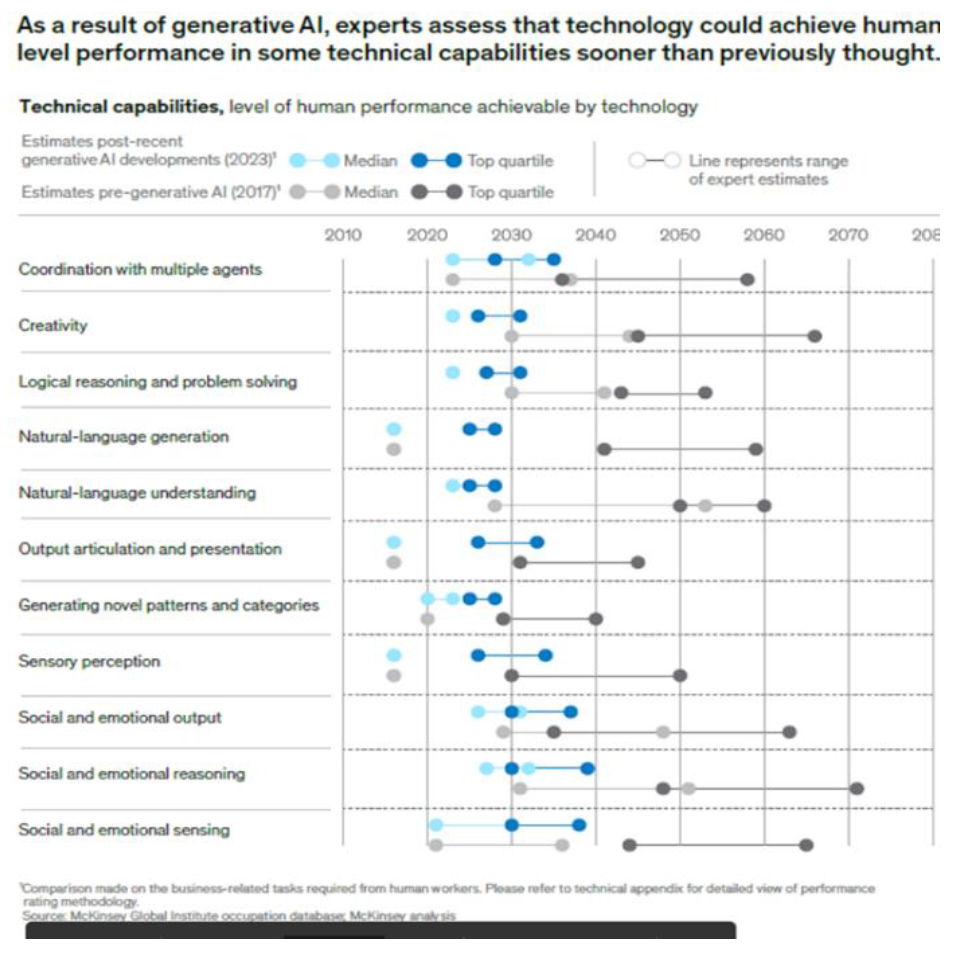

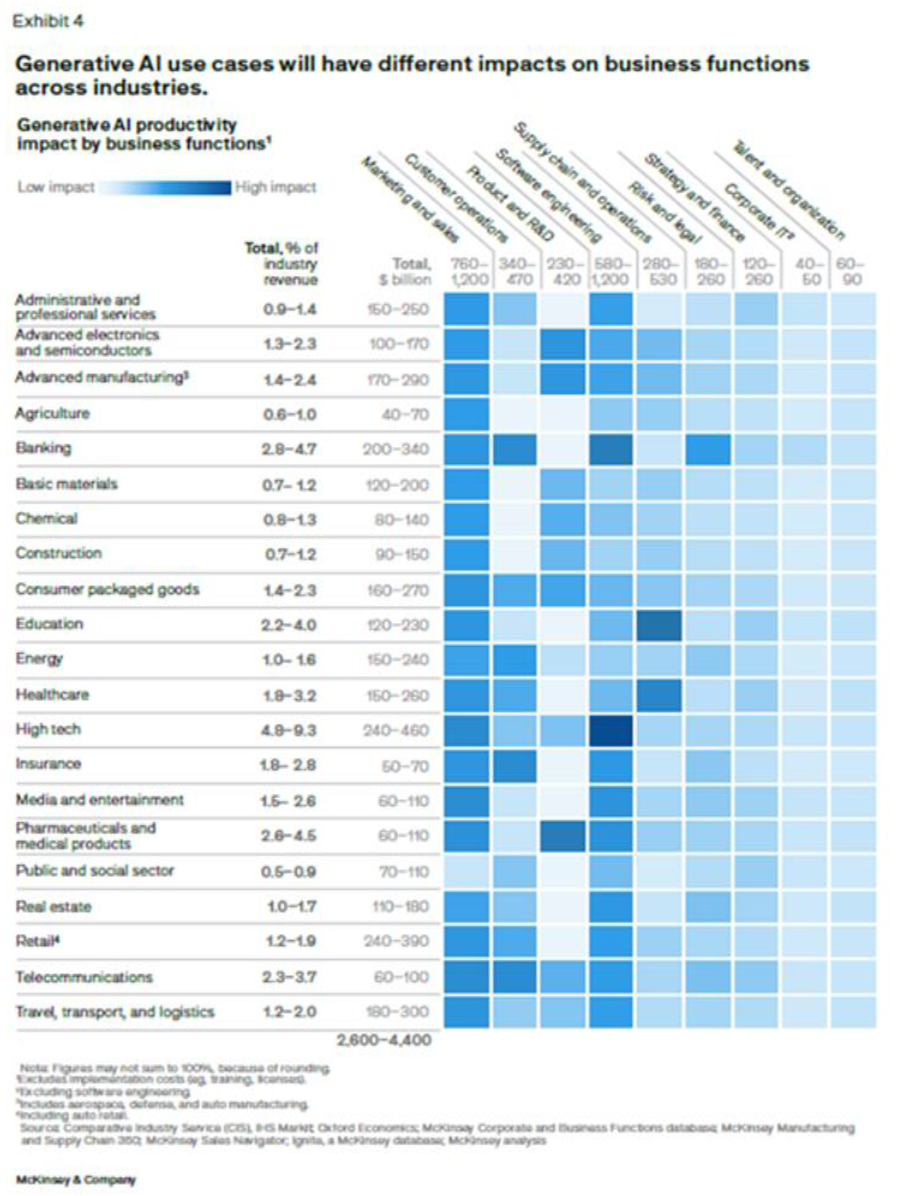

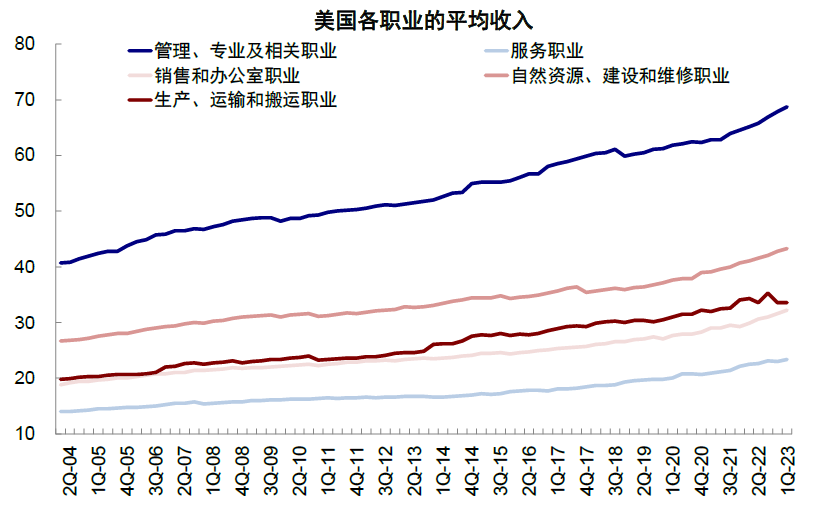

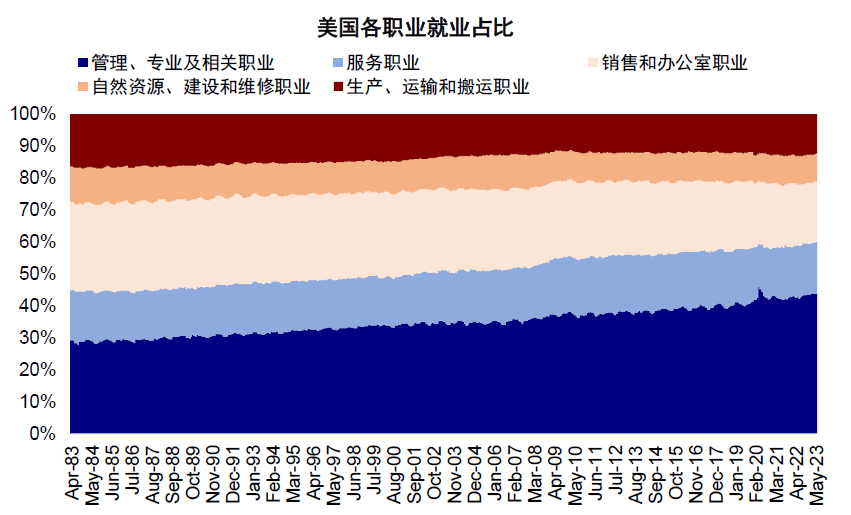

生成式AI不但有较好的特定技能如语言、图像、音乐、数学和编程等,还有将不同技能组合从而更好认知和解决较复杂的问题的能力。因此我们认为将对历史上较难自动化的职能如营销、研发和软件编程有较大影响(见图表21,22)。相应职业附加值较高,企业在此方面的AI投入回报会较高,有利于相关产品渗透率的提高。发达国家如美国高技能就业占比较高,AI对经济影响更大(见图表23,24)。相关职能占行业收入比较高(2.2%-9.3%)的行业如高科技、医药、教育、银行和通信等由于盈利能力较好有财力支持AI上的投入和使用,有利于AI 渗透率的提高。

在时间维度上,由于Al的准确性有待提高,以及可能受到训练数据影响产生偏见的问题,我们预期在准确性要求较低的行业和场景将落地较快,对准确度要求更高的应用和行业需要进一步调试和时间,中短期AI将更多作为辅助工具。

图表21:生成式AI不同能力上的跃进

图表22:生成式AI对不同行业和职能的影响度

图表23:美国各职业的平均收入

图表24:美国各职业就业占比

行业差异:将集中在个别行业,也取决于行业出清的速度

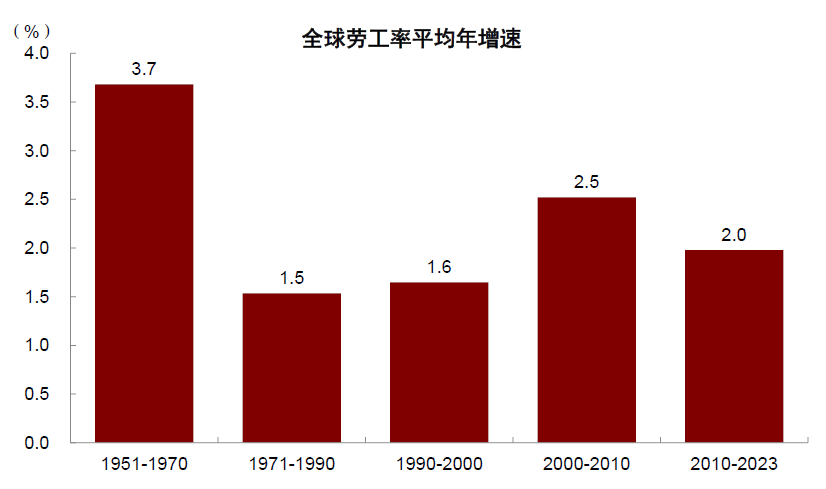

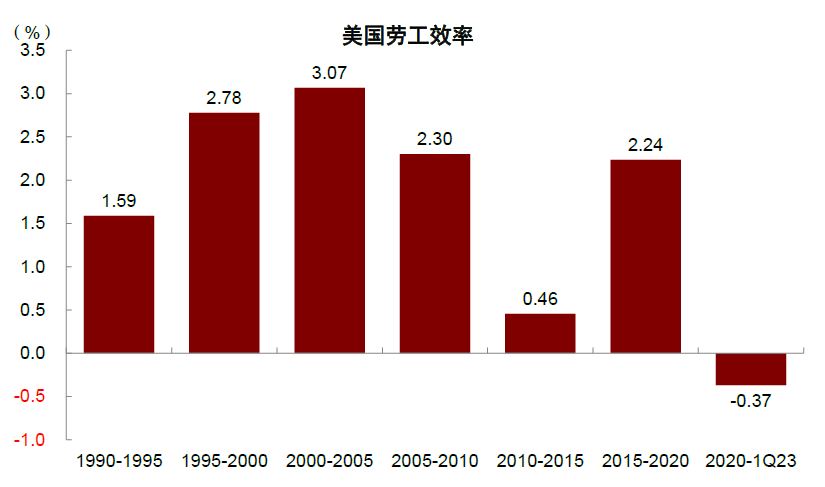

全球劳工效率在2008年金融危机后明显放缓,发达国家如美国尤为明显(见图表25,26)。借鉴于互联网的经验,AI对劳工效率的提高将集中在个别行业,也取决于行业劳工出清的速度。

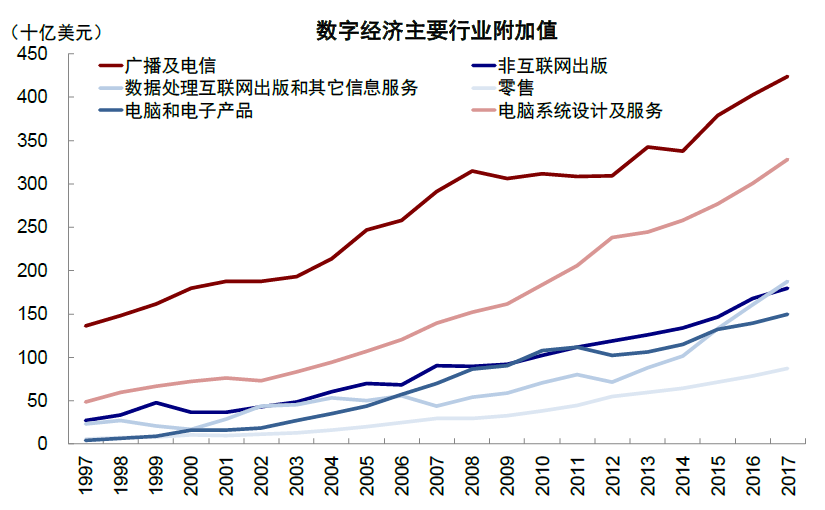

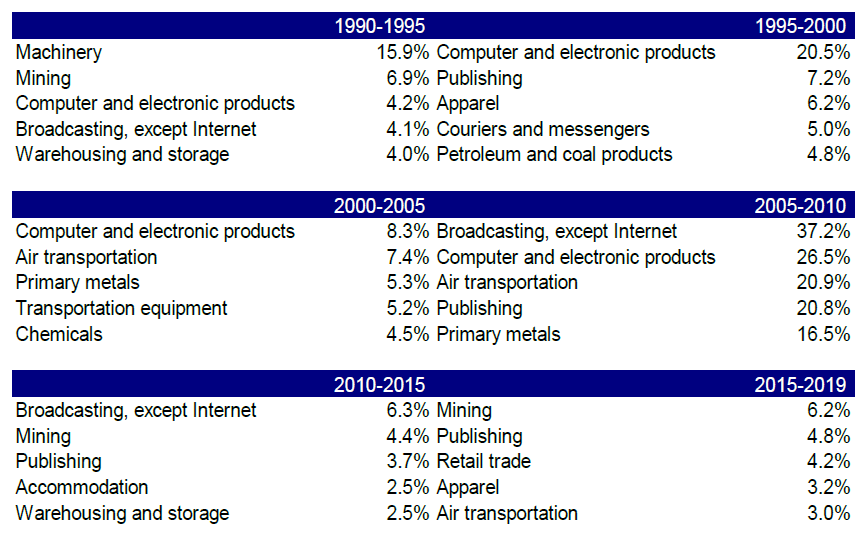

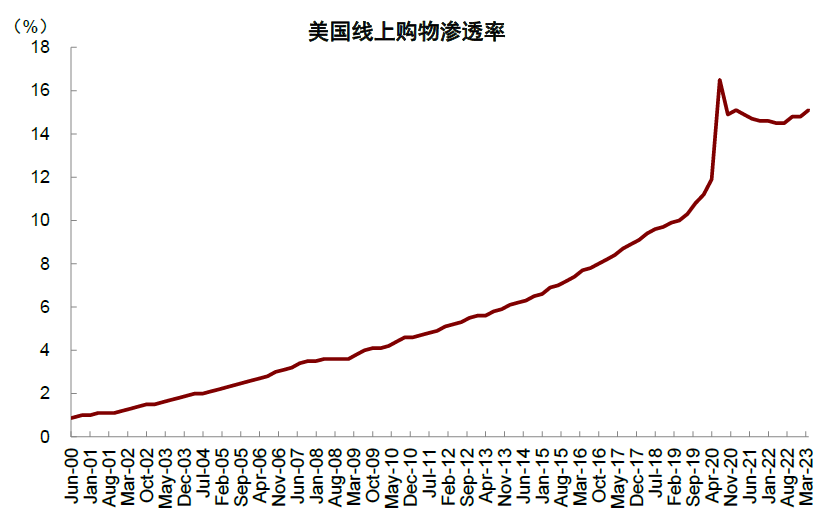

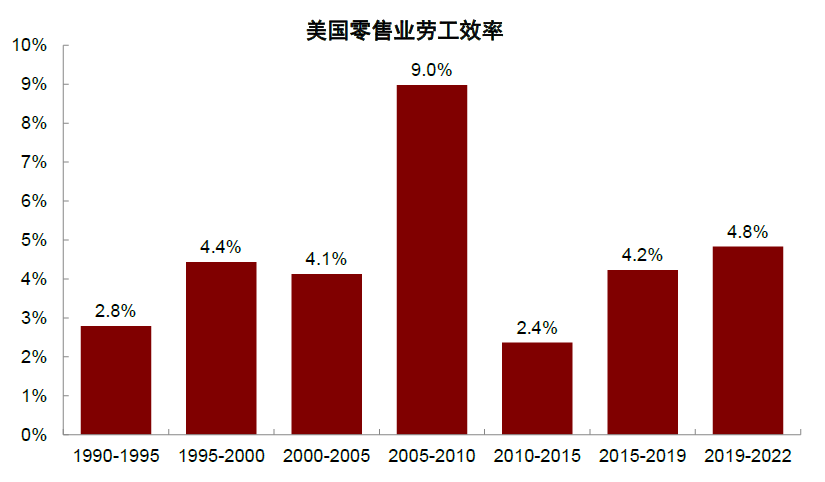

互联网带来的数字经济真实附加值增长最快的行业为电脑和电子产品,零售,非互联网出版(含软件),广播及电信,数据处理互联网出版和其它信息服务(见图表27)。其中,电脑和电子产品由于摩尔定律和供应链全球化,劳工效率有迅速提升。非互联网出版和广播及电信商业模式变化较快劳工效率有较大的提升。反观零售业,由于实体店出清较慢,相对劳工效率提升幅度较小和有一定滞后性(见图表28,29,30)。

预期初期生成式AI对消费者使用如教育培训,文本或图像创作,税务支持,文娱内容和线上广告定位和一定程度上办公/编程辅助软件和医药初期开发影响较快。

图表25:全球劳工效率下滑

图表26:美国劳工效率下滑

图表27:主要行业附加值

图表28:美国劳工效率提升的头部行业

图表29:美国线上购物渗透率

图表30:美国零售业劳工效率变化

案例分析:AI对教育行业的影响

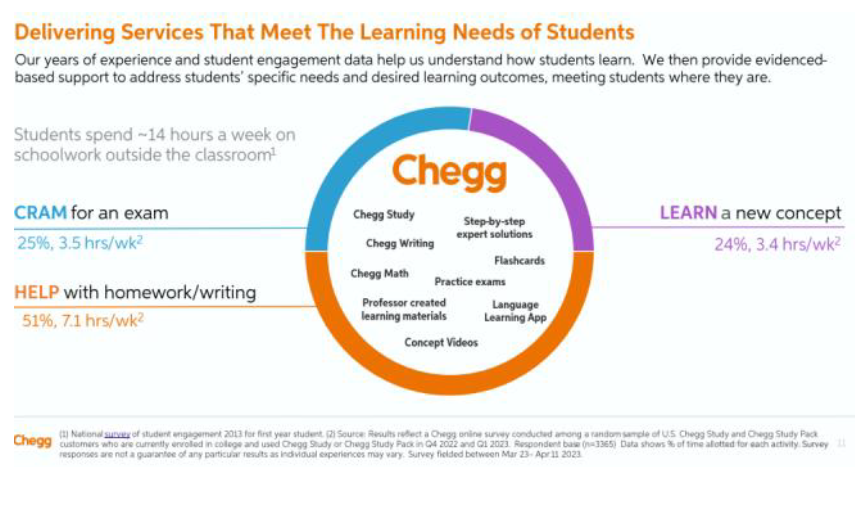

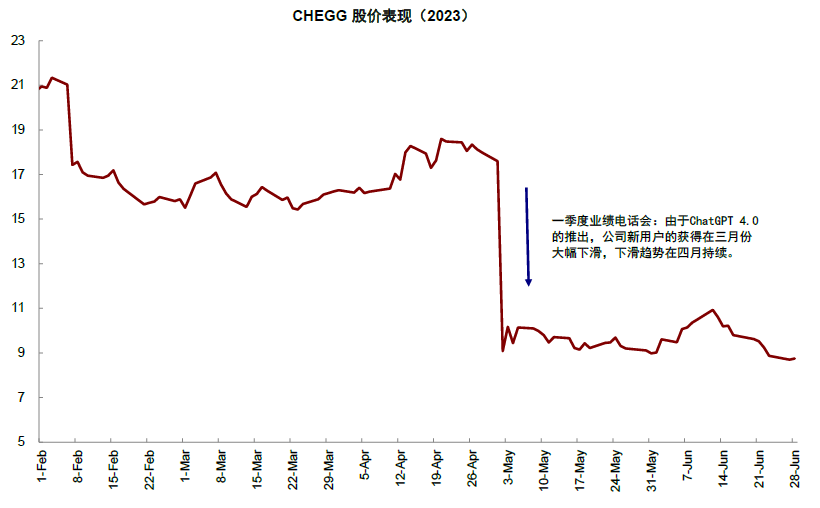

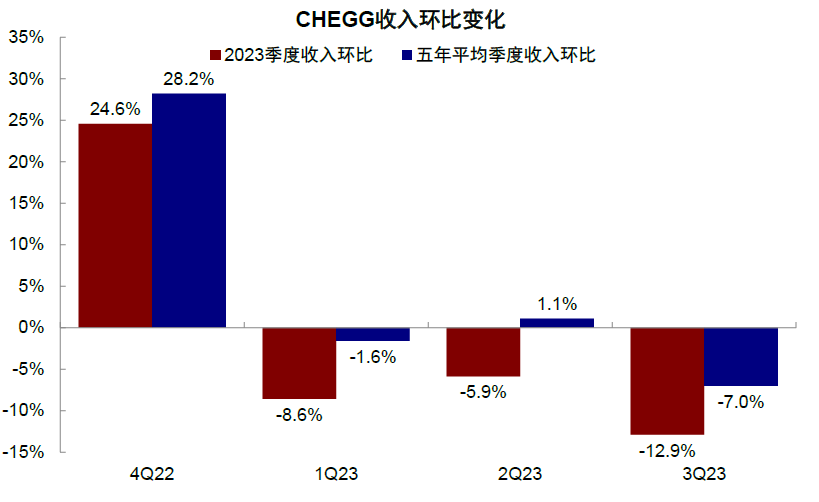

课后辅导属于面对消费者的应用更依赖于历史数据和对准确要求较低的典型:,较容易被AI冲击和替代,拥有8100万用户(2022年)的线上辅导平台Chegg(CHGC.US)其主营业务如帮助学生写作业和一些新材料学习,在3月份GPT-4推出后,新增用户大幅下滑,业绩承压。由于行业应用较窄,公司推出融入Chat GPT的Chegg Maté较难跟Chat GPT竞争。

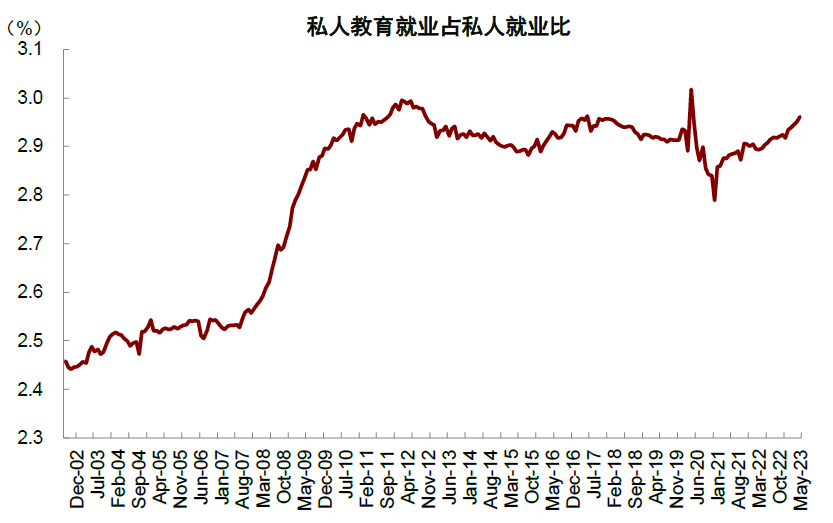

宏观层面,美国总体私人教育行业就业过去二十年稳步上升(见图表34),AI带来的效率提高和替代可以缓解一定的紧张情况。我们预期一定的客服和非关键后台数据处理也有相似可替代特征。

图表31:Chegg主营业务

图表32:ChatGPT4.0冲击新用户量下降

图表33:Chegg预期收入大幅下降

图表34:私人教育就业稳步上升

估值层面:初期拉动估值,中长期关注轻资产标的

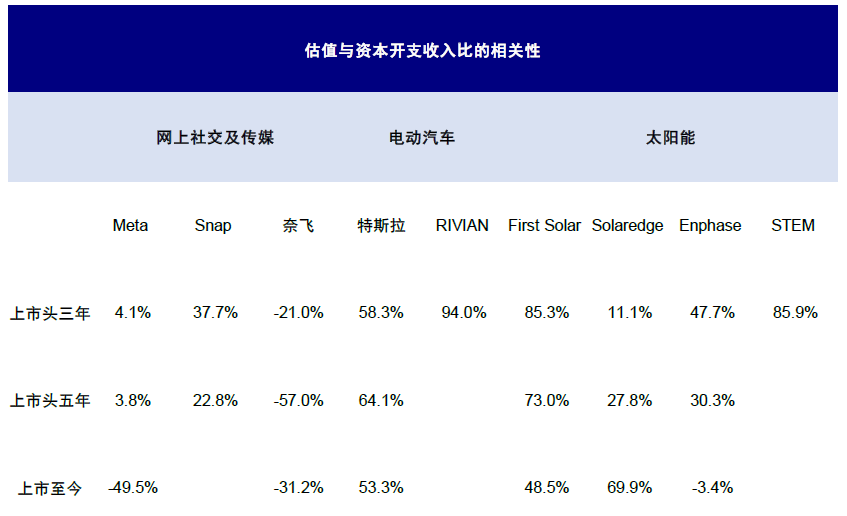

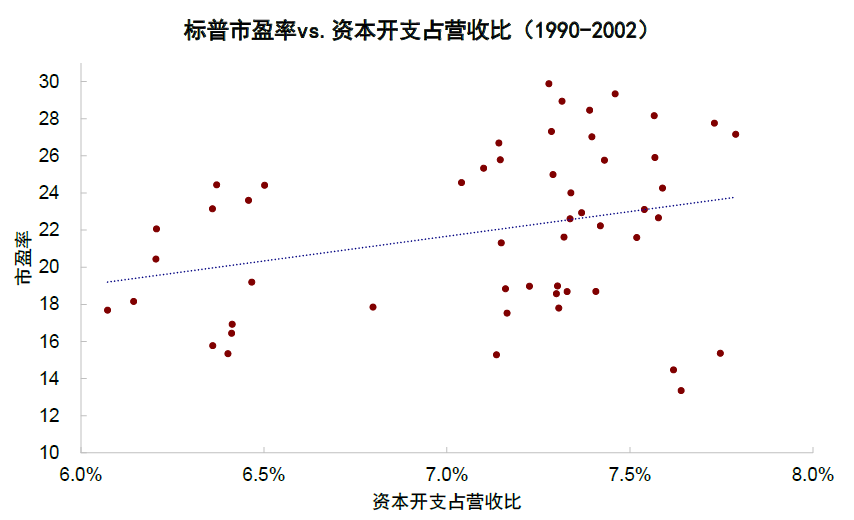

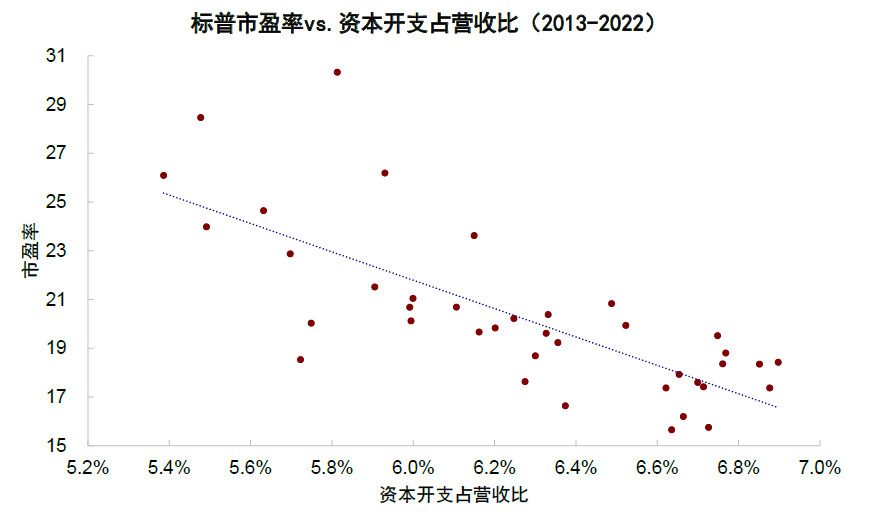

由于创新周期的属性,周期初期资本开支大幅增长和资本开支占营收比上升对估值有正面拉动作用。如较近期创新周期:线上社交和文娱,电动汽车,太阳能的龙头股初期估值都与资本开支占营收比呈正相关(见图表35)。总体来说,历史上除1990-2002年,美国经济处于高增长,利率下行周期,通胀温和的Goldilocks(美国两年期利率下降了5.96%,10年利率下降了5.40%,实际GDP增长年均3.19%),市场对未来乐观情绪高涨和有一定不理性,市场更青睐资本开支快的企业(见图表36,37);其它时期如2002-2008年,尤其2013-2022年(虽然利率接近0%,实际GDP增长每年平均只有1.95%)低经济增长带来对资本开支回报的不确定,标普市盈率于资本开支占营收比较明显负相关(见图表38)。

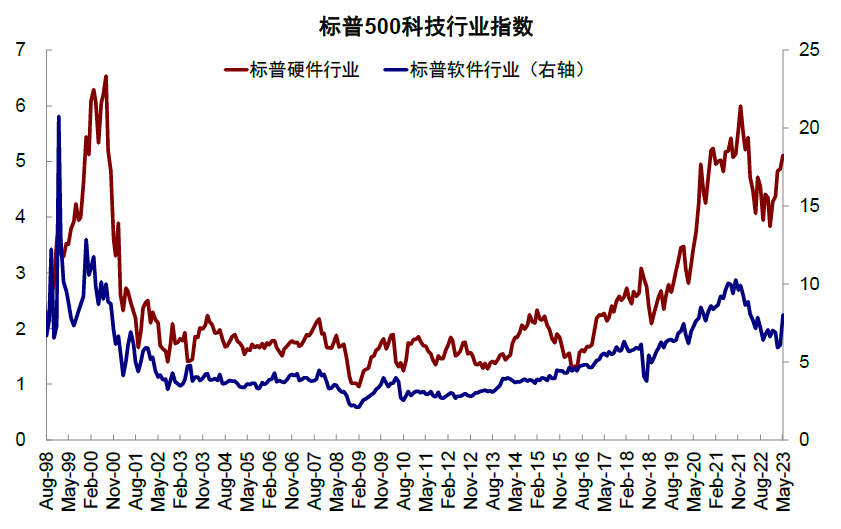

目前实际经济环境并非Goldilocks和投资人不理性乐观情绪的情况下,我们预期市场中长期将继续青睐轻资本商业模式如软件等(见图表39)。

图表35:创新周期龙头企业估值与资本开支占比

图表36:标普500 PE与资本开支占比(1990-2002)

图表37:2000年市场的不理性增长预期

图表38:标普500 PE与资本开支占比(2013-2022)

图表39:科技行业硬件vs.软件估值

[1] 感谢傅英子对本文的突出贡献

Source

文章来源

本文摘自:2023年8月24日已经发布的《AI创新周期的宏微观影响 ——海外映射系列研究》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

吴薇 联系人 SAC 执证编号:S0080122060053

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

新股申购 | 2只新股今起招股!“机器人大脑第一股” 仙工智能一手入场费5131.24港元,麦科医药-B一手入场费4242.36港元

华尔街如何操盘完成SpaceX史上最大规模IPO

华盛早报 | 特朗普放话美伊协议已达成!美股期指、黄金、白银全线拉升;木头姐4.4亿美元大举买入SpaceX;SK海力士计划8月赴美上市

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%