热门资讯> 正文

财报解读 | 失去“药王”的艾伯维已经留足了“后手”

2023-08-25 03:30

- 艾伯维公司(ABBV) 0

- 沃尔玛(WMT) 0

01

概述

在最近发布的第二季度财报中,艾伯维 $ABBV 报告Humira全球销量下降 25%,美国市场销量下降 26%。原因是该药的第一个仿制药于今年早些时候上市,导致旗舰产品的销售额出现了大幅下降。与此同时,该股估值已不再像2~3年前那么便宜。如下图所示,从股息收益率来看,该股目前的收益率为3.94%,远低于历史平均水平4.41%。

对于 Humira 问题,目前该公司已经做好了充分的准备,生产了另外两种有前途的新药:Rinvoq 和 Skyrizi。对于估值,本文将从另一种方法来分析,遵循所谓的巴菲特10倍EBT规则。根据这种永恒的智慧,该股票仍然提供非常有吸引力的估值和可观的回报潜力。

02

巴菲特的 10 倍税前规则

对于那些不熟悉巴菲特 10 倍 EBT 规则的人,本文将做一个简短的介绍:

这位大师为他的许多最大和最好的交易支付了约 10 倍的税前收益(在本文的其余部分中称为“EBT”,即税前收益)。这个名单非常长,包括可口可乐、美国运通、富国银行、沃尔玛、伯灵顿北方公司,以及最近的苹果公司。这绝非巧合,因为:

- 最好的股权投资应该是债券类的。当我们谈到债券收益率时,该收益率是税前收益率。因此,10 倍的 EBT 将提供 10% 的税前收益收益率,与 10% 的收益率债券直接相当。任何增长都将是奖金。

- 该规则有意义的第二个原因是税后收益不能反映商业基本面。税收可能会因与业务基本面无关的因素而发生变化,公司有很多方法可以优化其纳税义务。

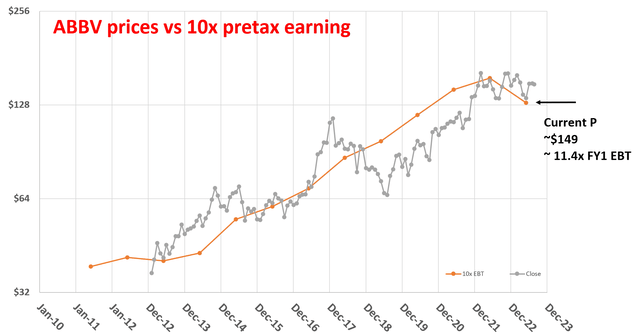

目前,就艾伯维而言,截至撰写本文时,该股的交易价格约为 149 美元。普遍预测 2011 财年每股收益为 11.05 美元。近年来该公司的有效税率平均为15%。假设税率相同,其 FY1 EBT 约为每股 13.0 美元。因此,按照目前的价格,其交易价格约为 1 财年息税前利润 (EBT) 的 11.4 倍,如下图所示。

它比 10 倍高一点,因此不是巴菲特 10 倍EBT 规则的最理想选择。然而,从图表中您可以看到,每当价格接近或低于 10 倍 EBT 时,通常都是买入的好时机。而且该股在很长一段时间内的交易价格确实远高于 10 倍EBT。因此,如果入场价格仅略高于 10 倍EBT,并不用太担心,未会来有良好的增长潜力。

但10 倍EBT 规则并不意味着所有售价接近或低于10 倍的产品都是一项不错的投资。

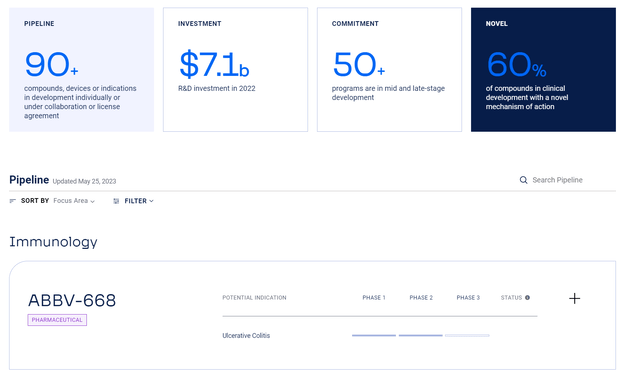

艾伯维已经为专利到期做好了充分的准备,并且拥有强大的替代药物和管道药物阵容。如下图所示,其管道包括 90 多种化合物、设备或适应症,这些化合物、设备或适应症正在单独开发或根据合作或许可协议进行开发。

Rinvoq 和 Skyrizi 自发布以来一直保持强劲势头。管理层预计,在 Humira 亏损后,他们将加强免疫学产品组合。他们预计到 2027 年,这两种新药的销售额将超过 200 亿美元。除了强大的免疫学产品组合外,该公司的产品线还包括其他关键领域的有前景的候选药物,例如神经科学(例如针对阿尔茨海默病的药物)和肿瘤学(例如针对肺癌的药物)。

03

增长前景

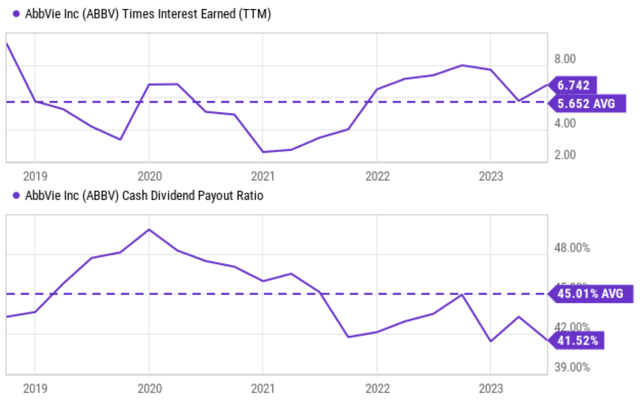

艾伯维当然有财力继续投资这些新药。如下图所示,以利息保障倍数衡量(上图),该公司的财务实力接近多年来的最高水平,以股息支付率衡量的资本配置灵活性也接近多年峰值(下图) 。因此,即使它的财务实力和持久力停止增长,其 11.4 倍的 EBT 估值也会让人感到满意。11.4xEBT 已转化为约 9% 的税前回报。

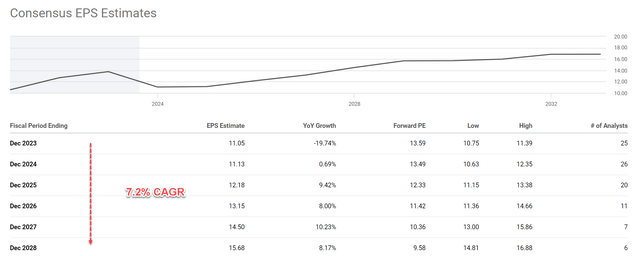

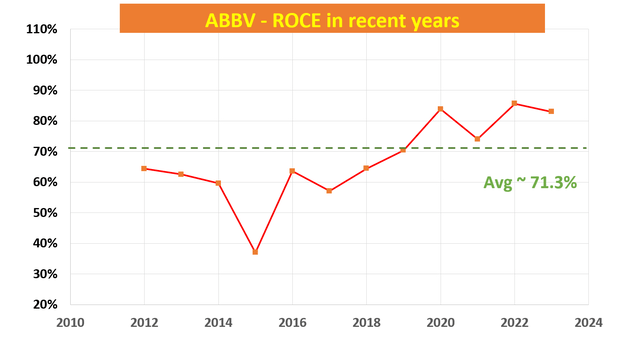

该股提供了巨大的增长潜力。如下图所示,市场普遍预测未来五年每股收益将增长 7.2%。如下图二所示,近年来,艾伯维的已用资本回报率(“ROCE”)强劲且不断扩大。也就是说,过去10年其ROCE平均为71.3%。目前的水平大大高于历史平均水平。长期盈利增长取决于产品或 ROCE 和再投资率。估计其近年来的再投资率约为 10%,因此有机增长约为 7.1%,与共识估计一致。

04

结论

投资艾伯维也存在一些风险。首先,与任何药物开发一样,试验结果和批准通常是不确定的。当前的不确定性涉及艾伯维收购 IPR&D 以及里程碑费用。此次收购可能会影响艾伯维的未来收益和新药开发。其第二季度收益报告预计此次收购将对其每股收益产生 0.23 美元的不利影响。收益报告承认,目前无法可靠地预测进一步的影响。此次收购还可能以多种方式推迟其管道药物的进展。所收购的知识产权和研发成果可能与仍在开发中且尚未被证明成功的产品相关。而且收购可能需要比预期更多的资源,包括资金和管理时间。

总而言之,在当前条件下总体回报/风险比是有利的。就业务基本面而言,该公司已为 Humira 专利悬崖做好了充分准备,并为持续增长做好了准备。就估值而言,根据巴菲特的10倍EBT规则,该股仍处于有吸引力的水平。定价为 11.4 倍 FY1 EBT,税前收益率接近 9%。加上增长,该股票每年提供两位数的总回报潜力。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%