热门资讯> 正文

反超星巴克中国,瑞幸暂时绊倒大象

2023-08-23 01:30

- 瑞幸咖啡(LKNCY) 0

- 星巴克(SBUX) 0

在咖啡领域,星巴克曾经是坐拥市场头把交椅的不二霸主,但现在,这个座位可能要暂时让给别人了。

这个“别人”既不陌生也不遥远,正是近年来曾亦步亦趋学习星巴克模式、之后深陷造假风波,最后依靠爆品策略重新爬起的瑞幸。

瑞幸品牌历史较之星巴克完全不值一提,颇为曲折的品牌发展历程也一度让人对瑞幸的未来持问号态度,也几乎没人会真的认为瑞幸这只小蚂蚁能真的绊倒星巴克这头大象。

但瑞幸悄然做到了。

大象被绊倒,星巴克中国被瑞幸赶超

8月2日,星巴克发布2023财年第三季度业绩报告,显示其在中国内地实现营收8.2亿美元(约合人民币59亿元),同比增长51%,内地同店销售额增长46%,同店交易量增长48%,同店销售额和交易量均同比增长约四成,不过平均客单价方面下降了1%左右。

在疫情三年之后的恢复初期即取得这个成绩,似乎也可圈可点。

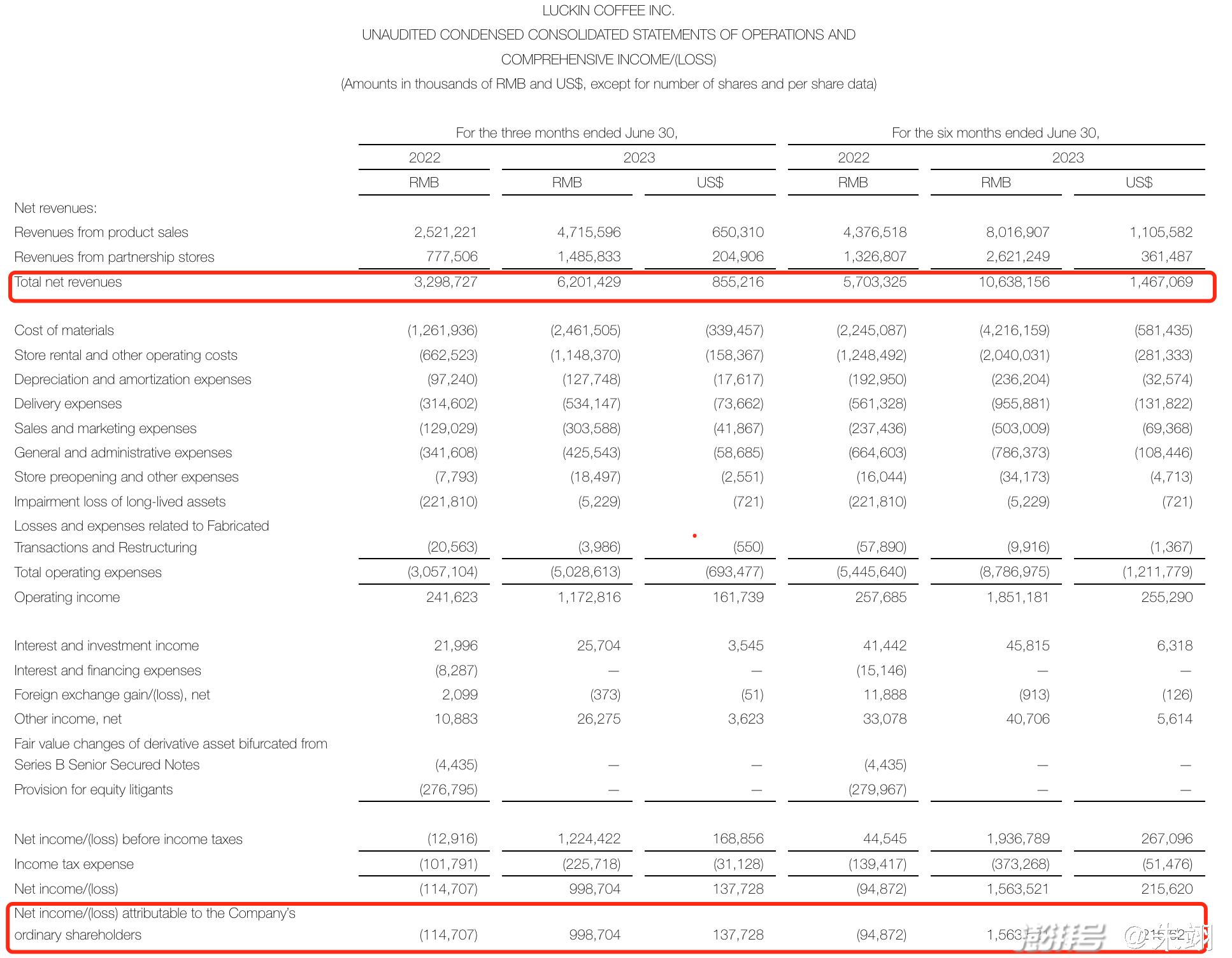

但就在星巴克公布财报数据的前一天,中国本土咖啡品牌瑞幸也发布了最新财报数据——在刚刚过去的Q2季度中,瑞幸实现总收入62亿元,同比增长88%,归母净利润为15.64亿元,实现了扭亏为盈,要知道瑞幸去年同期的亏损额度是9487.2万元。

而且在门店数量方面,瑞幸也早就全面赶超了星巴克——目前瑞幸门店数量已达10836家,而星巴克中国总门店数仅6480家,瑞幸比星巴克中国足足多了4300多家。

虽然星巴克中国董事长王静瑛在财报电话会上表示瑞幸的反超对星巴克中国“没有明显影响”,但客观的数字显然无法被忽略。之后,王静瑛也表示“如果不如竞争对手成功,我们的销售额和市场占有率可能会下降”的态度,也足以说明对于瑞幸的“攻城略地”结果,星巴克中国其实并没完全不屑一顾。

目前营收和门店数量均被瑞幸全面赶超之外,星巴克还剩下的优势可能在于客单价和品牌管理理念——在客单价方面,在瑞幸等其他竞品先后推出过个位数价钱的咖啡产品时,星巴克的产品均售价一直保持在较高水平线。远超同行的产品售价,成了星巴克目前比肩其他咖啡品牌的主要优势。

在品牌管理理念方面,星巴克中国自1999年1月进入中国市场开始展开了咖啡文化和“第三空间”理念的培育打造。经过二十余年的市场渗透,星巴克主张的咖啡文化最终被市场及消费者接受,星巴克也逐渐成为商务、职场人士的首选咖啡品牌,这也成为了星巴克的另一张品牌名片。

但除此之外,星巴克中国在营收和门店方面被赶超的结果,也不得不说明星巴克正面临一个新的危机局面。

瑞幸“不讲武德”

瑞幸诞生在一个咖啡品牌林立的时代。

刚诞生的瑞幸并无太多商业模式可供参考,行业老大星巴克的模式成了唯一目标。

星巴克中国耗费多年时间培育的咖啡文化、“第三空间”场景理论逐渐被市场认可后,其他咖啡品牌与星巴克的差距日趋明显,凭借先发的时间投入、品牌营销等工作,星巴克中国获得了在营收、市场份额、品牌美誉度方面的收获。

这对于初生牛犊的瑞幸,自然是很好的借鉴榜样。

星巴克独特的经营模式与众不同,在咖啡品牌混乱的局面中,星巴克模式对于初生的瑞幸而言,是后者最好的学习与借鉴目标。

星巴克对咖啡口味有毫不妥协的追求,对喝咖啡的环境有独到理解,对喝咖啡的群体有精确调研……在星巴克身上,喝咖啡绝不仅仅只是一个动词,而更应是一种新型生活理念。与市面上其他售卖饮品的咖啡品牌不同,星巴克售卖的是超越饮品的生活方式,而不仅仅只是一个简单的饮品品牌。

所以,当初生者瑞幸将星巴克选作为品牌对标目标之后,其采取的品牌策略也如法炮制星巴克。

在咖啡品牌塑造方面,瑞幸曾试图让自己和“精品咖啡”划上等号,其选用阿拉比卡咖啡豆、签约WBC世界咖啡师大赛冠军、以及在全球优质咖啡原产地选取世界顶尖咖啡豆等方式,都成了瑞幸在实践“精品咖啡”战略方面的举措,也是瑞幸试图让自己成为精品咖啡品牌目标迈出的一步。

甚至于在星巴克引以为傲的“第三空间”理念方面,瑞幸也没有落后。

不过,现实终归是惨淡的,瑞幸忙碌了一圈之后,才发现这条星巴克走得通的道路自己似乎走不通。

这当然是瑞幸自己应该明白的缘由。

星巴克中国耗费了二十年时间才培育而成咖啡文化市场,对于成立才数年的瑞幸而言,怎么能一朝一夕就抄袭成功?另外,星巴克中国在针对本土用户需求、口味、消费心理等方面做的工作、付出的时间和精力成本,这何尝又不是刚诞生之初的瑞幸无法短时间追赶的?

星巴克对咖啡的理解,既有咖啡本身的口感要求,也有喝咖啡的场景要求,更有喝咖啡的群体要求。

在口感方面,星巴克强调优质咖啡原料的重要性,也强调咖啡的制作工艺,比如为了保证口感,星巴克的饮品中绝不吝啬糖和奶油的加入。但是,星巴克的口味又不仅仅只是简单的加入糖和奶油,如何加、加多少、什么时候加、加什么样的奶油和糖……这些对于瑞幸而言,已经是一门学问。

在消费心理方面,星巴克打造的针对商务人群、中产阶层的“第三空间”不仅仅只是喝咖啡的场所,而更是商务洽谈、会面休憩等需求的另一种空间。将饮品融入需求和场景,为消费者提供饮品之外的喝饮品场景,这是星巴克中国在咖啡市场上的新理解。

但早期的瑞幸并未了解这些独属于星巴克的咖啡哲学,它只是简单的“照虎画猫”。

这种方式带来的结果自然也是显而易见的。瑞幸不仅没从这种追随方式中获得相应营收,而且在品牌塑造过程中也并未给消费者留下强标签的品牌印象。

这是瑞幸的不幸,因为这种追随别人的模式没有创造任何价值;但同时这也是瑞幸的幸运,因为当它发现追随星巴克模式不行的情况下,意外地走出了一条捷径。

这一道让瑞幸实现弯道超车的捷径,就是“爆品”战略。

2020年9月,瑞幸推出新品“厚乳拿铁”,让瑞幸都没意料道的是,这款单品一经上市即获得市场和消费者认可——公开资料显示,这款单品上市当年即售出了3160万杯,成了瑞幸发展史上的第一款爆品。之后,瑞幸又在第二年推出“生椰拿铁”和“丝绒拿铁”,这两款继任者也分别成了瑞幸的当家花旦;再之后分别推出的“椰云拿铁”、“生酪拿铁”等爆款单品,同样为瑞幸贡献了海量的奇迹销售。

当模仿之路走不通时,适时地寻找新的方向和道路,这对瑞幸而言可能是最好的结果。

意外的“爆品”战略让瑞幸找到自己的方向后,瑞幸也完全告别了星巴克模式。之后,随着瑞幸的营收、利润逐渐风生水起时,瑞幸自己也开始从追随星巴克阶段,一举跨越到了追赶星巴克阶段。

星巴克中国为什么会被绊倒?

星巴克中国耕耘市场二十年,为何被一个诞生仅有数年的新锐品牌暂时绊倒?

如果从多维度商业逻辑展开详说的话,这或许将会是一个经典的MBA案例,但在目前的咖啡领域,星巴克中国或许应该到了有自己思考的时候了。

星巴克进入中国市场的二十余年时间,也正是中国经济腾飞的关键时间。

从市场迎来“新鲜事物”到市场已不乏各种风格的咖啡品牌,星巴克中国对中国咖啡行业的发展是有着莫大贡献的。但是,这不代表星巴克开创中国咖啡市场的全新河山后,就能一劳永逸地享有一成不变的市场成果。

因为在经济高速发展的二十余年时间里,消费者的消费需求、品牌认同、口味喜好并不是一成不变的,当星巴克中国在二十余年时间里还恪守着自己的“第三空间”理念时,瑞幸和其他饮品开创的新品新思路给市场带来了变天。

星巴克中国一直恪守咖啡口感、场景空间固然是好事,但在二十余年时间的变迁中,这样的模式是否适应每个时代的需要?当年轻的消费者需求发生变化时,星巴克模式是否及时跟进调整?

在星巴克模式几乎一成不变的过程中,瑞幸意外押对赛道的“爆品”战略,成了打破传统咖啡赛道模式的第一枪。

咖啡不应该只是商务人士、中产精英的专属物,还可以是年轻一代的普通饮品;咖啡也不应该是正襟危坐在专属场所里的洽谈附属物,还可以是随手取走的手上饮品;同时,咖啡也可以不必只能依靠奶油和糖提供固定口味,少糖、加冰也是年轻一代的饮食新需求……在这个过程中,瑞幸之所以能押对赛道,这与瑞幸走了一条更适合另一个群体的选择有关。

瑞幸走的这条道路,不仅让自己活了下来,还让自己活得更好。

告别星巴克大面积门店空间而采取“取后就走”的售卖策略,不仅让瑞幸节约了大量的门店租金成本,而且这种方式也完全符合年轻人的生活方式;同时推出的小程序点单、APP邀请好友、一元喝咖啡等营销策略,也让瑞幸短时期内积累了用户基数——甚至于这股庞大的用户基数在之后迎战库迪咖啡的低价策略时,瑞幸也因为海量的用户基数摊开边际成本而增大了营收。

这正可谓塞翁失马焉知非福。

虽然瑞幸曾经因为财务造假上了媒体丑闻榜,但瑞幸在更换了新的管理层和实施了新的品牌策略之后,瑞幸步履蹒跚地活了下来。在之后进行的自我摸索过程中,瑞幸又以产品、市场等方式逐渐挽回了消费者的信任。虽然过程一波三折,但好在结局尚算圆满——瑞幸活了下来。

从低谷再崛起,这个过程决定了瑞幸的生命力;而对于星巴克中国而言,瑞幸的这个再出发过程也为自身被暂时超越埋下了必然。

瑞幸的新危机

超越星巴克,是瑞幸发展过程中的一个新节点,但也可能是危机新起点。

首先,这份财报的对比范围并不平等。

从各种不同渠道的公开资料来看,此次瑞幸赶超星巴克的区域仅为中国市场,而在全球范围领域,星巴克依然是瑞幸无法企及的天花板。因此,简单地用中国区域市场数据得出瑞幸已经全面赶超星巴克的结论,既缺乏基本常识也缺乏科学维度。

虽然目前瑞幸在东南亚一些国家有所试点,但和市场遍及全球范围的星巴克而言仍有不可逾越鸿沟,瑞幸暂时超越星巴克中国,仅仅只能说明是这一季财报的变化,并不足以判定星巴克中国已经被瑞幸击败。

其次,瑞幸的护城河还不够坚固。

瑞幸超车星巴克中国,主要依靠爆品战略和低价促销,但和星巴克耗费二十余年时间构筑的精品咖啡文化、“第三空间”理念相比,瑞幸的这种超车战略缺乏坚固的竞争护城河。

事实上,从星巴克推出王炸星冰乐、现在积极推进外送等产品及业务模式来看,星巴克也正在发起对瑞幸的“反攻”,瑞幸依靠爆品和低价的策略立足,但这两样策略能否扛住强劲市场霸主的反攻,目前来看结果为未可知。

推新品、搞促销,这不是有独家竞争力的护城河优势。

推出具有消费者需求的独特口味爆品,这对进入中国市场已经二十余年的星巴克而言并非难事;在低价战略方面,资本能解决的问题通常情况下也不会是大问题,相反只有资本解决不了的问题,才是真正的大问题。

而瑞幸目前得以立家的两大护城河之所以不是独家优势,因为其他品牌只要具备优秀的人才和充足的资金,同样可实现这样的商业竞争高度,因此它们都不足以成为瑞幸的独家护城河,因而也不可能会完全抵挡住其他品牌的反攻。

再次,瑞幸强敌环伺,除了星巴克,其他竞品也虎视眈眈。

除了星巴克之外,瑞幸在市场上还有一群强敌正在虎视眈眈,比如瑞幸自己的创始人陆正耀推出的库迪咖啡,以及市场上各种各样的果茶、奶茶等其他饮品也必是瑞幸的竞争者。

库迪咖啡作为瑞幸咖啡“同父异母”的咖啡品牌,注定了与瑞幸也必然会“棋逢对手”。

而且从目前的情况来看,库迪咖啡也已经在品牌、市场、营销等多方面都完全重新复制瑞幸的老路,“用你成功的方式打败你”,在瑞幸没有坚固的竞争护城河面前,瑞幸的成功起家模式正在被另一家竞争者学习,这对瑞幸而言并不是好事。

果茶、奶茶等其他饮品的崛起,也或将是瑞幸不得不面对的跨界挑战。

虽然果茶、奶茶和咖啡不是品类饮品,但在消费者身上,很少会出现同一时间内既喝咖啡也喝果茶、奶茶的情况,当其他品类的奶茶、果茶等饮品能满足消费者口腹需求时,消费者对咖啡的需求选择也将退而求其次。这对于瑞幸的影响,同样无法避免。

在这些强敌环伺的阵营中,瑞幸如何全方面突围,是瑞幸的新考验。

这一次暂时“绊倒”大象虽然是个新节点,但对瑞幸也可能是危机的新起点。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元