热门资讯> 正文

喜忧参半的Sea Limited,接下来如何破局?

2023-08-22 03:30

- Sea(SE) 0

Sea Limited $SE 报告了一个喜忧参半的季度业绩,导致其股价在过去几天内下跌了近 30%。在东南亚经济复苏以及消费者支出的电子商务组合增加的共同推动下,该公司经历了多个季度 20% 以上的收入增长,但总收入同比仅增长 5%。尽管东南亚经济形势给收入增长带来了压力,并且该公司的数字娱乐部门在用户保留和参与度方面陷入困境,但该公司在费用基础上的改善程度令人印象深刻。虽然这主要是由于销售和营销费用的减少,但该公司已经为长期盈利能力的提高做好了更好的定位。

由于该股最近几天下跌了 30%,现在较历史高点下跌了近 90%,分析师现在暂时离场观望,等待公司执行力改善。Sea Limited目前处于有利地位,可以在东南亚和其他新兴经济体的重大机遇中竞争。然而,逆风加上混合执行,让分析师在看好该股之前等待内部改善。

01

财务

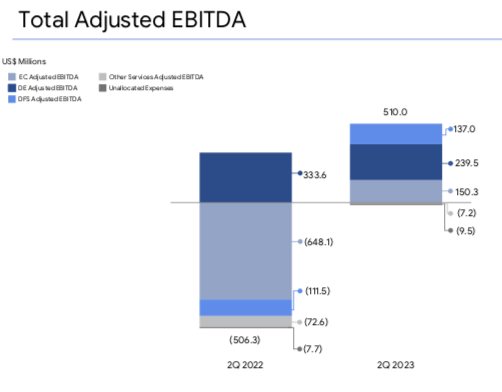

第二季度,该公司报告收入同比增长 5% 至 31 亿美元,略低于市场普遍预期。然而,该公司调整后的 EBITDA 为 5.1 亿美元,这是一个不错的积极惊喜,并帮助推动了本季度每股收益的增长。

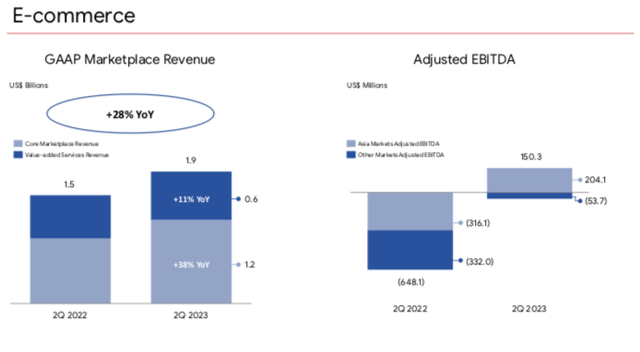

本季度最大的惊喜之一是强劲的电子商务调整后 EBITDA 达到 1.5 亿美元,这标志着比去年同期 6.48 亿美元的亏损有了显着改善。然而,随着公司继续在全球范围内扩张,该公司可能需要增加对电子商务的投资,以便更好地建立其履行业务。

02

电子商务

本季度电子商务收入同比增长 21% 至 21 亿美元,其中大部分收入来自市场,该市场产生了 19 亿美元的收入,同比增长 27.5%。虽然核心市场增长保持健康,但该公司的增值服务收入(“VAS”)似乎连续下降,其中主要由物流服务组成。由于公司加大了对航运补贴计划的投资,增值服务收入环比下降 6.6%。那么,从长远来看,这意味着什么呢?Sea可能需要继续增加在世界各地建设履行中心的投资,特别是考虑到该公司近年来大幅扩展了业务。

受到挑战的增值服务东南亚经济状况如上图所示,收入同比增长 11%,但调整后的 EBITDA 损失仍为 5400 万美元。是的,与去年同期 3.32 亿美元的亏损相比,这是一个实质性的改善,但如果 Sea Limited需要增加投资,那么在可预见的未来,增值服务收入可能仍然会拖累盈利能力。目前,该公司正在采取的一项有趣策略是通过其 Shopee 联盟计划来培养影响者和内容创作者。

虽然这仍处于早期阶段,但它似乎正在获得一些关注,但我认为现在要知道这可能会给 GMV 带来多大的潜在影响,或者单位经济效益如何实现还为时过早。考虑到电子商务领域的规模以及不断改善的盈利能力,这将成为投资者未来几个季度关注的主要领域。Sea Limited已经达到了相当大的规模,因此收入增长恢复 30% 以上的预期不太现实,随着盈利能力的不断改善,投资者可能需要对 20% 左右的增长感到更加放心。

03

数字娱乐

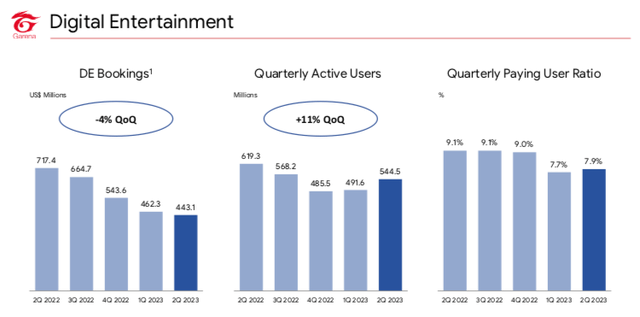

本季度数字娱乐收入再次疲软,为 5.29 亿美元,低于上季度的 5.4 亿美元。数字娱乐预订量也出现了类似的情况,环比下降 4%,至 4.43 亿美元。预订量往往是未来收入增长的重要先行指标,由于过去 5 个以上季度的预订量连续下降,看来未来几个季度的收入可能会继续面临挑战。

尽管季度活跃用户环比增长 11%,但用户数量仍同比下降 12%,因为该公司继续在用户保留方面苦苦挣扎。同样,季度付费用户比例为 7.9%,比上季度略有上升,但低于 9%+ 的历史水平。从长远来看,该公司凭借其《Free Fire》游戏蓬勃发展,该游戏仍然是全球最大的手机游戏之一,尽管管理层指出用户保留率和参与度趋势有所改善,但我认为现在称其为趋势变化还为时过早。事实上,该公司可能需要对数字娱乐进行更多投资,要么以持续增强《Free Fire》的形式,要么大力投资一款有助于恢复用户参与度的新游戏。这是一项艰巨的任务,特别是考虑到游戏领域的竞争性质。从积极的一面来看,该细分市场的调整后 EBITDA 保持在 2.4 亿美元的健康水平,占本季度预订量的 54%。

04

数字金融服务

在过去几个季度中,数字金融服务仍然是Sea Limited的优势领域。第二季度收入同比增长 53% 至 4.28 亿美元,调整后 EBITDA 大幅改善至 1.37 亿美元,而去年同期为亏损 1.12 亿美元。截至本季度末,应收贷款总额环比保持稳定,为 20 亿美元,逾期 90 天以上的不良贷款仍占应收贷款总额的 2% 左右。这一点意义重大,因为该公司不断完善风险政策,而随着环境仍然充满挑战,风险政策变得越来越重要。如果Sea 必须维持其贷款业务的纪律,那么风险参数若没有得到适当校准,这可能会导致重大损失保持。

05

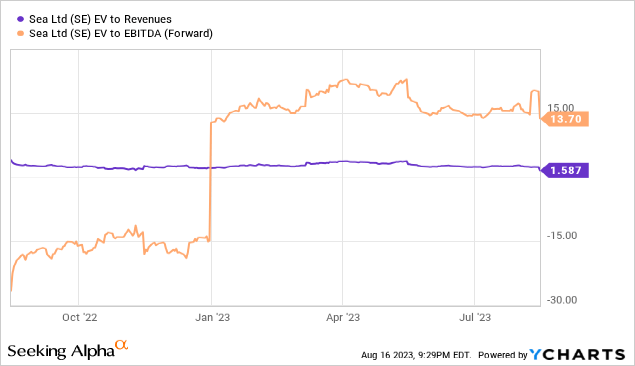

估值

自该公司公布财报以来,该股已下跌约 30%,这似乎有点反应过度。然而,考虑到电子商务收入持续减速、数字娱乐领域的用户参与度面临挑战,以及未来几个季度和几年投资增加的潜力,这种反应并不过分,这最终可能会给盈利能力的提高带来压力。

考虑到收入增长放缓和盈利能力持续改善的动态,估值可能有点棘手。过去,鉴于该公司30%以上的强劲收入增长,投资者更容易对公司的收入倍数进行估值。然而,上个季度,综合收入同比增长仅为 5%,充满挑战的宏观环境使得人们更难相信未来几个季度会出现显着加速。尽管如此,看到该公司盈利能力的提高令人印象深刻,尤其是在电子商务领域。是的,这方面还有很长的路要走,投资者将密切关注盈利能力改善和建设全球业务的投资之间的平衡。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元