热门资讯> 正文

美联储内部人士:实现通胀目标的“最后一英里”可能没那么难

2023-08-15 18:20

关注美联储抗击通胀的悲观主义者将注意力集中在所谓的“最后一英里”问题上,他们认为,要全面实现美联储2%的通胀目标将需要经济衰退和大量失业以抑制持续的价格上涨。

历史似乎也与站在他们这边。学术研究和其他研究得出的结论是,过去两年的通胀问题无法在不出现经济衰退的情况下得到解决,更有著名经济学家预计美国失业率从目前的3.5%跃升至5%-10%之间——数百万人失业可能就是需要付出的代价。

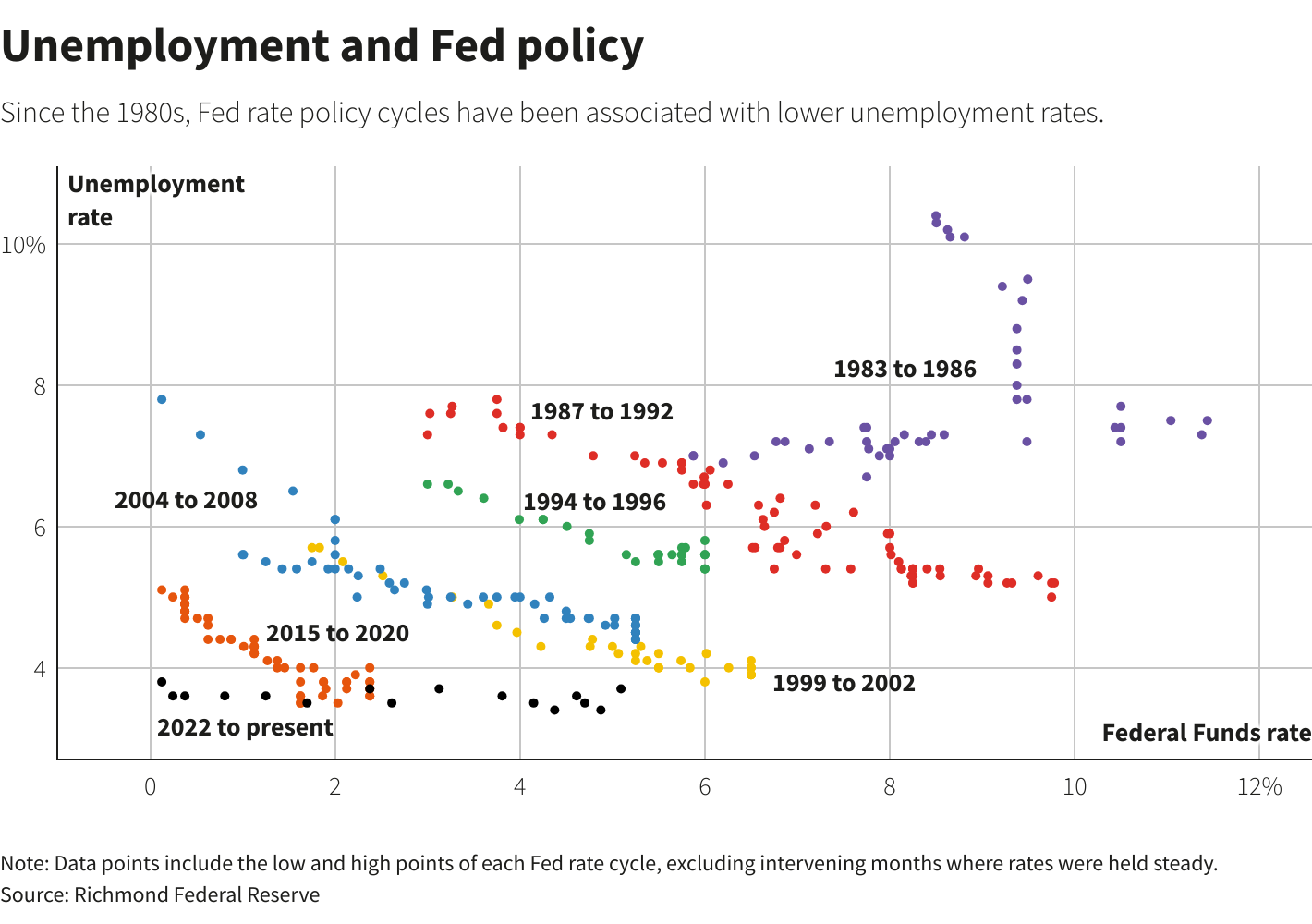

自上世纪80年代以来,美联储加息周期总伴随着失业率上升

然而,亚特兰大联储副主席助理兼首席通胀观察员布伦特·迈耶(Brent Meyer)在一份新分析报告中表示,通向2%通胀的道路实际上可能是平坦的,而不是像许多美联储官员所说的那样充满挫折和艰难的选择。

的确,美国一些主要的价格指标一直具有粘性,剔除食品和能源的个人消费支出价格(PCE)指数在连续6个月内处于相对较高的4.6%-4.7%区间后,终于在6月份降至4.1%。一些政策制定者将这一事实视为通胀将缓慢回归目标水平的证据。

但年度总体数据可能掩盖了通胀真正的发展趋势。迈耶表示,不久前发布的7月份消费者价格指数(CPI)报告显示,通胀范围缩小、步伐放缓,这种趋势可能会持续下去。

根据他的计算,越来越多的商品(目前占CPI“篮子”的18.3%左右)现在处于他所谓的通胀“甜蜜点”,价格涨幅在1%-3%之间。此外,假设住房成本通胀继续下降,价格涨幅超过5%的商品所占比例(目前约占CPI“篮子”的38%)可能会减少一半以上。

他还补充说,根据他的计算,剔除住房成本的核心服务业通胀,即美联储特别关注的“超级核心通胀”过去三个月仅以2%的年增长率增长。由于CPI指标往往高于美联储用来设定通胀目标的PCE指标,这意味着政策制定者关注的一个重要领域可能已经低于目标。

如果这种情况继续下去,“我们有可能很快就能完成最后一英里”,迈耶写道。

住房通胀或成大助攻!

迈耶并不是唯一一个认为积极的通胀趋势正在形成的经济学家。

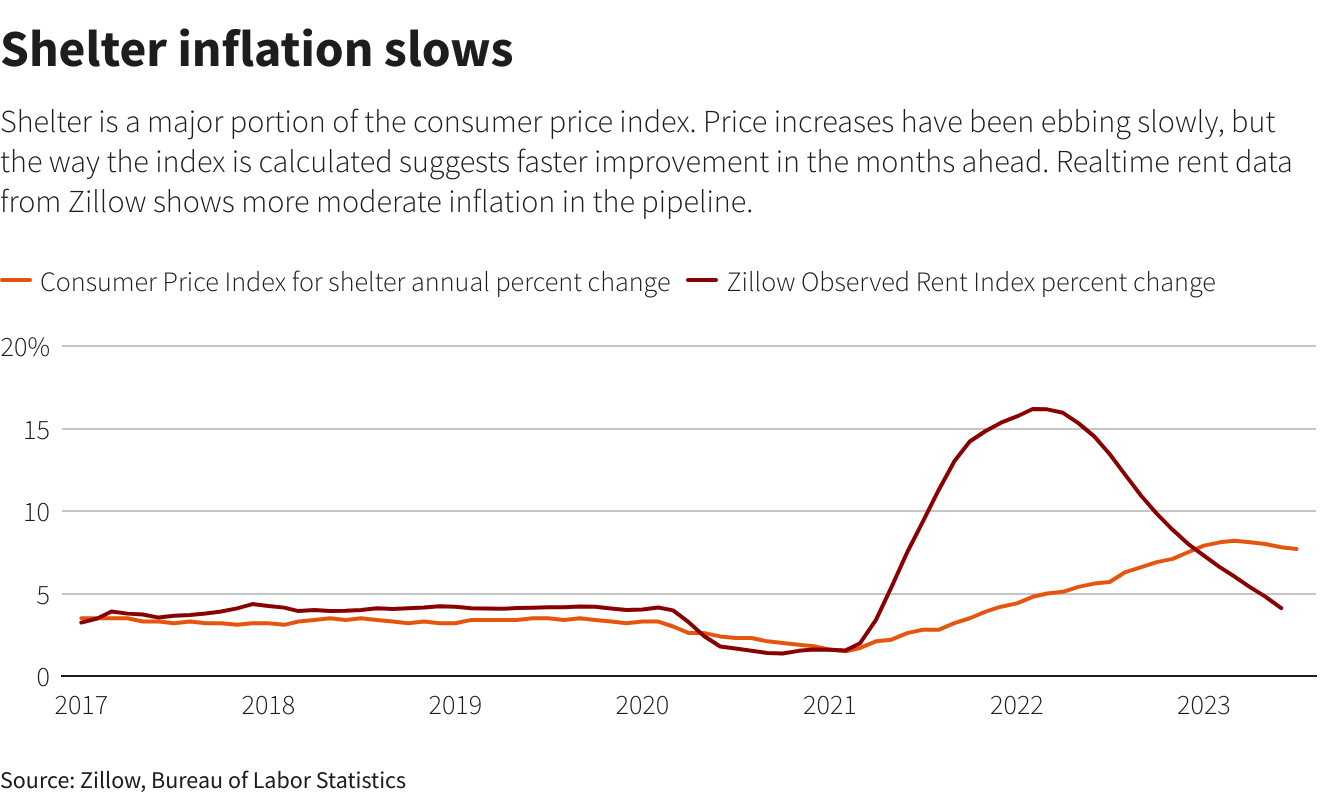

例如,其他经济学家指出,约占CPI三分之一的住房成本在新冠疫情初期是推高通胀的核心驱动力,现在预计这将有助于缓解通胀。

自2022年3月以来,美联储加息推动抵押贷款利率大幅上升,30年期固定抵押贷款的平均利率去年10月升至7%以上,最近一周略低于这一水平。但与2021年两位数的增长速度相比,增长速度相形见绌,租赁住房的通胀率也有所放缓。

由于通胀指标的编制方式不同,这些变化需要一段时间才能出现在总体数据中。旧金山联储经济学家最近利用Zillow等公司的实时住房和租金数据进行了一项研究,预计到明年年底“住房通胀将出现急剧转变”。

他们估计,住房通胀的年增长率应该从高达8%的水平降至5%以下,甚至可能变为负值,“这对整体通胀具有重要影响”。

旧金山联储的两个版本的预测都显示,明年住房通胀年增长率将达到0%,远低于3%-4%的范围。迈耶认为,可以帮助美联储更快地度过抗通胀的“最后一英里”。

供应链正常化让通胀降温的成本降低

经济的其他方面对通胀的降温作用也可能正在迅速到位,这可能是对美联储最初预期的迟来的验证,即2021年通胀上升是“暂时的”。

随着供应链压力有所缓解,商品价格也随之放缓,有助于拉低总体通胀数据。

抗通胀的道路可能并不完全一帆风顺。上周五公布的数据显示, 7月份生产者价格指数(PPI)涨幅超出预期,这可能意味着7月份核心PCE将从6月份的4.1%再次上涨,对许多美联储官员来说将是一个打击,他们希望在暂停进一步加息之前看到主要通胀指标稳步下降。

LPL Financial首席全球策略师昆西·克罗斯比(Quincy Krosby)表示,最近的PPI报告“为美联储的鹰派提供了更多的弹药来主张再次加息”。

但正如美联储官员对2021年开始的通胀快速上升猝不及防一样,他们现在也为经济在利率快速上升时的弹性感到惊喜,目前为止通胀降温并未对就业市场或经济产出造成明显损害。

沃勒等美联储官员概述了这种情况可能持续下去的理论原因。他们认为,疫情时期的封锁给经济造成了许多的极端压力,以至于简单的正常化现象(例如对工人的需求复苏)就可以让通胀降温而不会对就业或经济增长造成太大损害。

迈耶表示,期望通胀畅通无阻地回到2%的目标可能“过于乐观”。尽管如此,“潜在的细节……指向好消息”。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

华盛早报 | 存储集体暴跌!韩媒曝英伟达Rubin产量预期下调;谷歌将跻身道指成分股;美银力挺AI牛市至2028年

美股异动 | 科技股全线暴跌!闪迪跌超13%,美光跌超8%,迈威尔科技跌超5%

美股前瞻 | 科技股遭抛售潮!纳指期货盘前大跌2.5%;SpaceX连跌三天获“木头姐”狂买3200万美元;机构称美联储年内加息可能较低

新股申购 | 安克创新H股今起招股!一手入场费10032.16港元

华盛早报 | 股价三连跌市值蒸发超6000亿美元!SpaceX再重挫16%;港股“ETF之王”易主!南方两倍做多海力士年内累涨逾10倍

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点