热门资讯> 正文

中金策略:恒指有望冲击22000点,关注互联网、消费板块

2023-08-07 07:27

摘要

在此前一周迎来期待已久的强势反弹后,上周市场出现小幅回调不算意外。为更好地理解未来市场的走势,我们需要搞清楚的是,当前市场环境究竟发生了哪些变化?

其实,市场之所以对此前多项政策反应平淡、却对政治局会议反应剧烈,关键在于政策是否“对症”而不在多。在长期结构性改革与科技创新外,面对当前增长和市场信心疲弱并且流动性淤积的困境,关键在于有效推动宽货币走向宽信用,而眼下最为直接的手段和抓手就是依赖房地产和中央政府加杠杆。

而此次政治局会议最重要的变化,恰恰就是在房地产和中央财政方面的积极表态。因此,我们此前一直提醒投资者本次反弹行情有所不同,可以相对积极一些,市场有望实现中枢上移,对应恒指18,000-22,000点区间中枢偏上。

但是,若要促使市场出现趋势性的突破与反转,仍有许多工作需要解决,例如,政策有多大决心推动房地产相关政策U型转向,政策支持节奏会是循序渐进一步步推进还是一步到位的和盘托出,以及政策全部到位后的实际效果又会怎样等等。

不过,考虑到政策已经注意到当前问题,我们并不过于担心再创新低的下行风险,市场不至于回吐全部涨幅。

因此,我们预计在更具实质性的房地产和财政政策出台稳固市场的反弹基础前,市场可能在相比之前更高的中枢区间内震荡。此时,结构性哑铃配置策略仍然奏效,不过可以适当增加对成长板块的配置比例。

以下正文

市场走势回顾

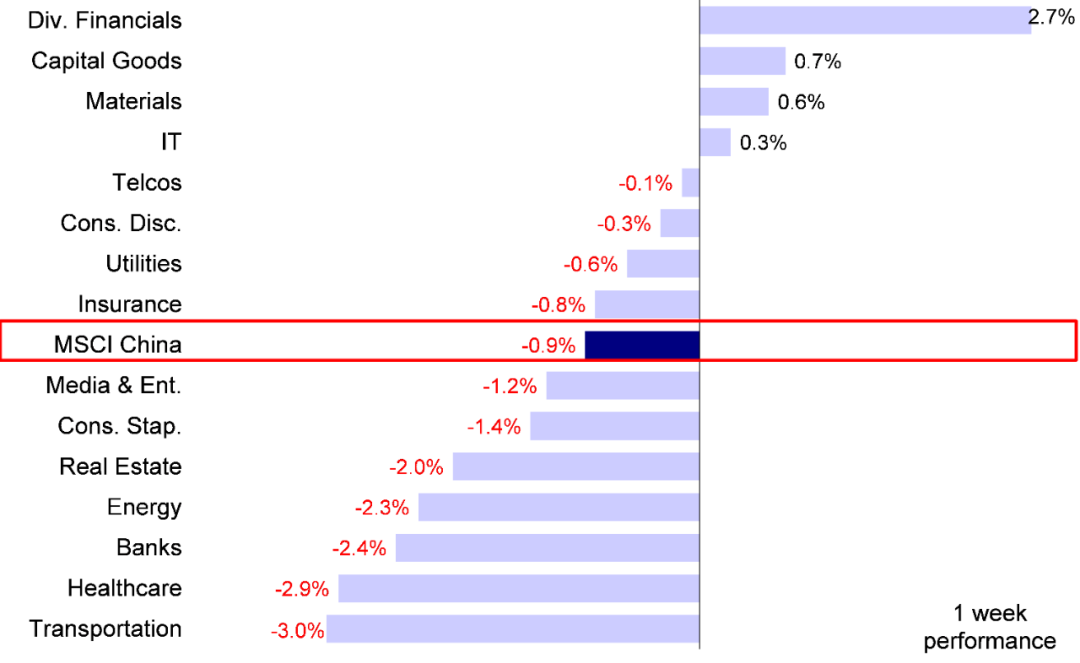

继7月底政治局会议后迎来强势反弹后,港股市场上周冲高回落,对政策的观望情绪以及美国信用评级意外下调的扰动可能是主要因素。主要指数中,恒生指数与恒生国企指数分别下跌1.9%和1.1%;恒生科技指数小幅上涨0.7%,主要受汽车等板块拉动,例如蔚来与理想汽车上周分别上涨12.1%和11.6%。板块方面,多元金融和资本品板块分别上涨2.7%和0.7%,涨幅居前,而交通运输和医疗保健板块表现落后,上周分别下跌3.0%和2.9%。

市场前景展望

在此前一周迎来期待已久的强势反弹后,上周市场出现小幅回调倒算不上意外。但相比不值一提的跌幅,这一走势却很容易令投资者想到今年屡次出现的“冲高回落式”反弹,例如3月和6月。抛开美国信用评级下调这一虽然意外但可能并非主导的因素外,我们认为国内环境仍然主要是市场走势的关键。因此,为更好地理解未来市场的走势,我们需要搞清楚的是,当前市场环境究竟发生了哪些变化?

其实,市场之所以对此前多项政策反应平淡、却对政治局会议反应剧烈,本质上的原因是相通的,关键在于政策是否“对症”而不在多。我们此前多次指出,在长期结构性改革与科技创新外,面对当前增长和市场信心疲弱并且流动性淤积的困境,关键在于有效推动宽货币走向宽信用,而眼下最为直接的手段和抓手就是依赖房地产和中央政府加杠杆。而此次政治局会议最重要的变化,恰恰就是在房地产和中央财政方面的积极表态。了解这一点,就不难理解为什么市场反应如此积极。也正是基于这一考虑,我们此前一直提醒投资者本次反弹行情有所不同,可以相对积极一些,市场有望实现中枢上移,对应恒指18,000-22,000点区间中枢偏上。

但是,若要促使市场出现趋势性的突破与反转,仍有许多工作需要解决,例如,政策有多大决心推动房地产相关政策U型转向,政策支持节奏会是循序渐进一步步推进还是一步到位的和盘托出,以及政策全部到位后的实际效果又会怎样等等。最近数据显示,2023年7月中国百强房企销售操盘金额为3504.3亿元,环比下降33.5%,同比降幅33.1%,单月业绩规模创近年新低,表明需求依然不振。不过,考虑到政策已经注意到当前问题,我们并不过于担心再创新低的下行风险,市场不至于回吐全部涨幅。因此,我们预计在更具实质性的房地产和财政政策出台稳固市场的反弹基础前,市场可能在相比之前更高的中枢区间内震荡。此时,结构性哑铃配置策略仍然奏效,不过可以适当增加对成长板块的配置比例。

国内方面,政策恢复经济和市场信心的努力还在继续。近期多部委密集召开会议和发布政策文件,释放加大宏观政策调控力度等积极信号。房地产方面,央行表示要精准实施差别化住房信贷政策,满足民营房地产企业合理融资需求。与此同时,北京、深圳和广州等多个城市接连表态要更好满足居民刚性和改善性住房需求。郑州发布《关于进一步促进本市房地产市场平稳健康发展的通知》,其中暂停限购政策对当地二手房市场的影响受市场关注。资本市场方面,8月3日中国证券登记结算公司发布公告,拟自2023年10月起将股票类业务最低结算备付金缴纳比例由现行16%进一步降至平均13%的水平。

海外方面,美国国债供给激增可能引发短期扰动,但是我们并不认为其影响会是长期持续或是主导的。美国7月非农新增就业不及预期且前值下修,劳动力需求存在回落可能,但工资增速高于预期,说明美国现阶段就业供给补充不足,对工资仍有支撑。此外,8月1日惠誉宣布将美国长期信用评级从AAA下调至AA+,叠加美国财政部超预期债券供给、以及7月ADP就业数据连续第四个月大超预期,全球资产受到影响。当前美国加息预期放缓,经济增长依然不差,且市场流动性相对稳定,此次评级下调的实质影响相对短期,后续关注其他评级机构的反应以及金融市场波动出发的连锁反应。

在这一背景下,我们认为整体上的哑铃型配置策略仍然奏效,建议投资者可以更多关注顺周期成长板块,例如对增长和政策敏感的板块以及未来现金流预期较好的成长股(如部分互联网、消费、软硬件以及部分医疗保健板块)仍然有望带来更大确定性。与此同时,随着2023年中期业绩发布高峰期即将到来,企业盈利有望也成为市场关注焦点。我们认为成长前景较为稳健或基本面有望出现反转的板块和个股也值得密切关注。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

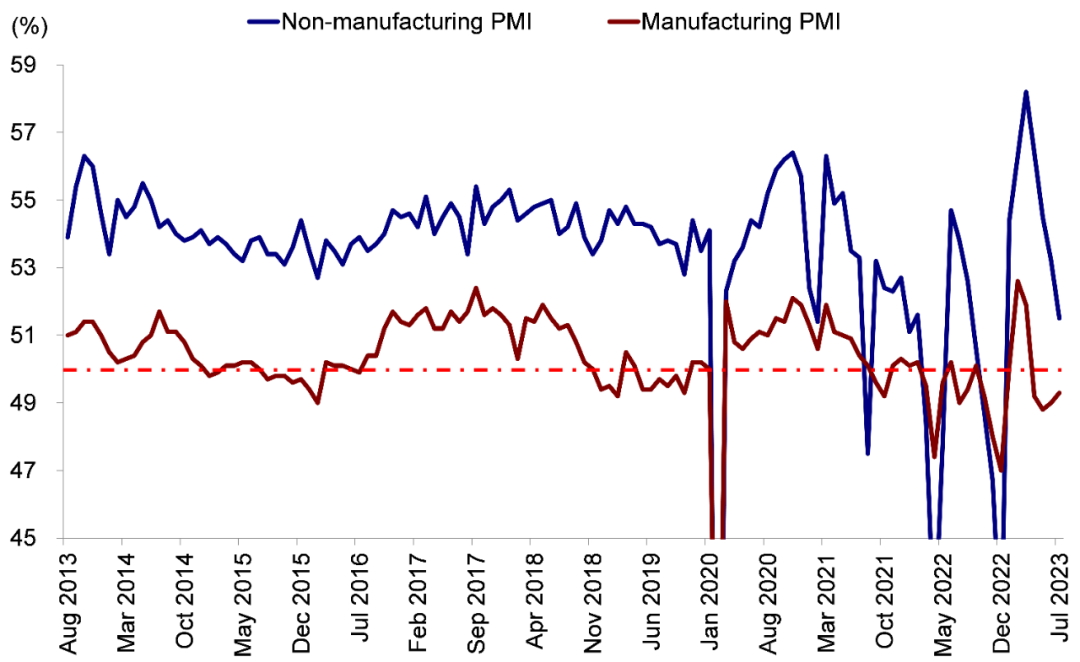

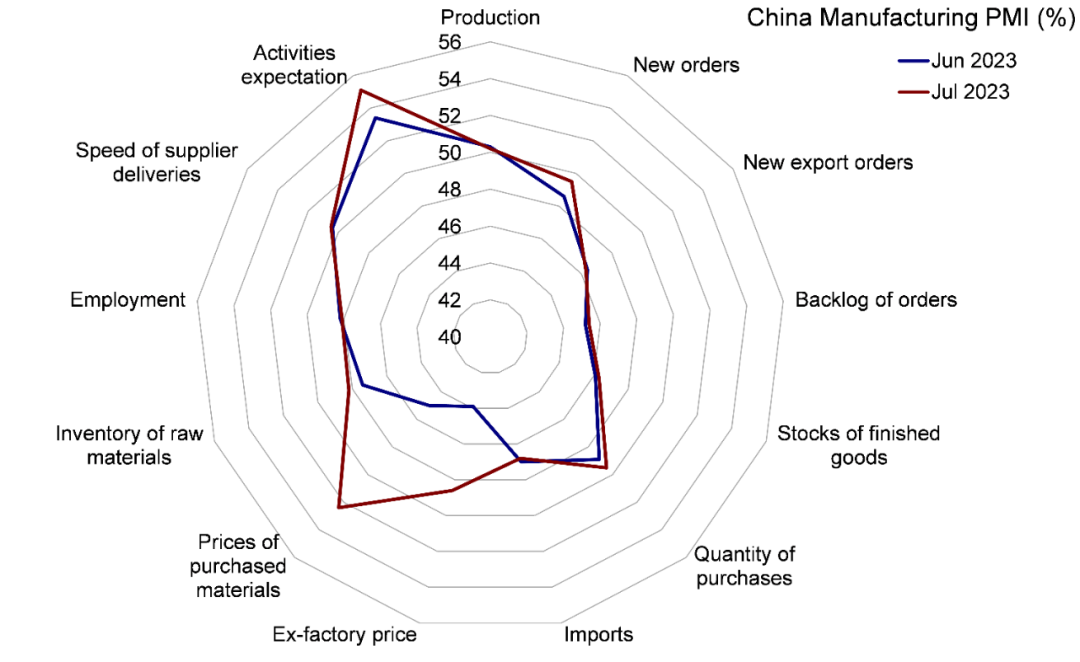

- 1) 7月中国制造业PMI上升,仍位于收缩区间;非制造业PMI下行。7月中国制造业PMI连续第二个月上升至49.3%,高于预期的48.9%。分项来看,新订单边际贡献最大,环比上升0.9ppt至49.5%。需求内部结构分化明显,内需环比改善,外需环比进一步下行,新出口订单环比下降0.1ppt至46.3%。7月非制造业PMI为51.5%,较上月下降1.7ppt。其中,建筑业PMI下行4.5ppt至51.2%,地产及基建板块表现不佳;服务业PMI前期基数较高,7月下行1.3ppt至51.5%。

- 2) 8月1日惠誉宣布将美国长期信用评级从AAA下调至AA+。惠誉此次下调评级主要基于美国财政和债务的部分长期问题,包括对美国未来财政状况、政府债务高企、以及两党反复在最后一刻解决债务上限的担忧。本次评级下调距离债务上限解决已过3个月,下调评级中提到的一些长期问题无法轻易短期化,同时当前加息预期已然放缓,市场流动性相对稳定,此次评级下调在短期的实质影响可能有限。

- 3) 美国7月非农新增就业不及预期且前值下修,但工资增速超预期。美国7月非农新增就业18.7万人,低于预期的20万人,前值自20.9万人大幅下修至18.5万人。结构上,就业仍以教育健康等服务业贡献为主,建筑业新增就业人数也保持较高水平。美国7月非农数据再度与ADP就业报告出现较大背离。美国ADP就业报告显示,7月美国ADP就业人数新增32.4万人,大幅超过市场预期的18.9万人。此外,美国7月劳动参与率为62.6%,与前值持平,失业率小幅降至3.5%(6月为3.6%);工资增速环比持平0.4%,高于预期的0.3%,同比4.4%也高于市场预期的4.2%。

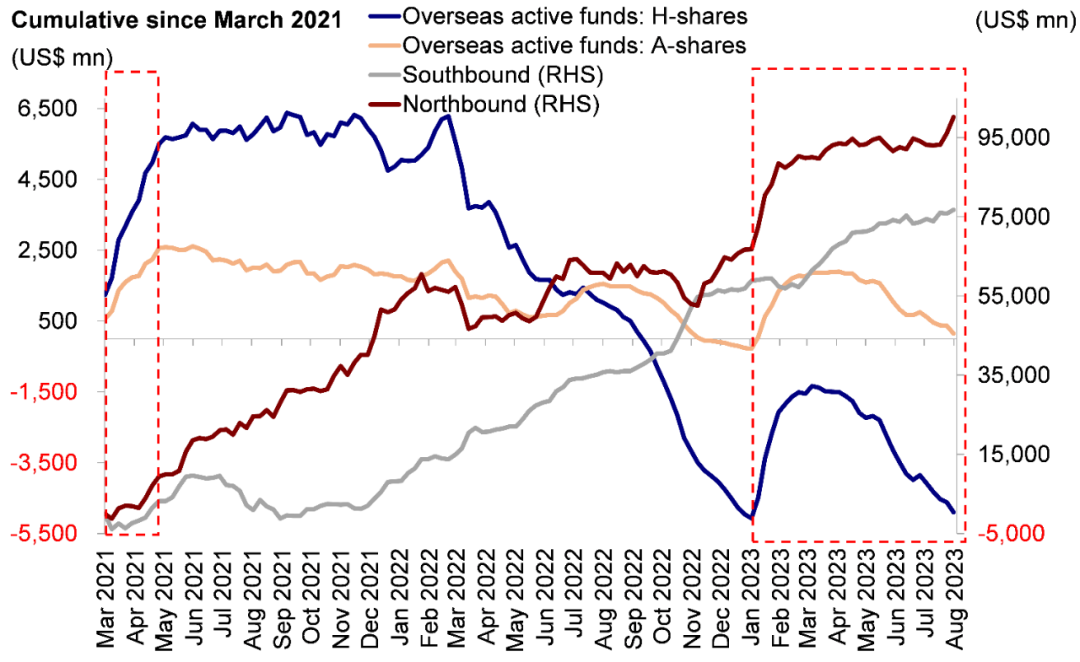

- 4) 流动性:南向资金流入势头趋缓,海外主动型基金维持流出趋势。具体看,来自EPFR的数据显示,上周海外主动型基金再度流出海外中资股市场,流出规模为3.3亿美元。与此同时,南向资金上周流入港股市场。整体来看,中国内地投资者上周买入了共计16.1亿港元的港股。

投资建议

我们认为基本面方面若会出台进一步的政策举措,市场才有可能完全扭转当前困境、突破我们目标区间的高点。我们建议投资者短期更加关注对政策和经济增长更为敏感的板块,但整体哑铃型配置策略仍然行之有效,尚未到达退出时刻。与此同时,随着2023年中期业绩发布高峰期即将到来,我们认为企业盈利有望也成为市场关注的焦点

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

新股申购 | 无线传感SoC龙头SENASIC今起招股,一手入场费3709.04港元

华盛早报 | 英特尔大涨11%,斩获谷歌芯片大单!获黄仁勋力挺,高通盘后一度涨超8%;OpenAI称已提交IPO申请

6月9日外盘头条:SpaceX上市获大幅超额认购 OpenAI提交美国IPO申请 苹果WWDC26 库克谢幕 系统提速

继Anthropic之后,OpenAI也提交了美国IPO申请

高盛、摩根大通探索全新工具管控人工智能信贷风险

期权交易指南 | 美股大跌要抄底or止盈?这五张期权值得关注;太空ETF或将上演最后的疯狂

华尔街面临“三重威胁”:伊战风险、AI估值泡沫与美联储加息预期

黄仁勋抵达韩国 在首尔烤肉店与韩企众掌门共进晚餐