热门资讯> 正文

非农恐难一锤定音!鲍威尔的“头疼事”还不少

2023-08-05 02:30

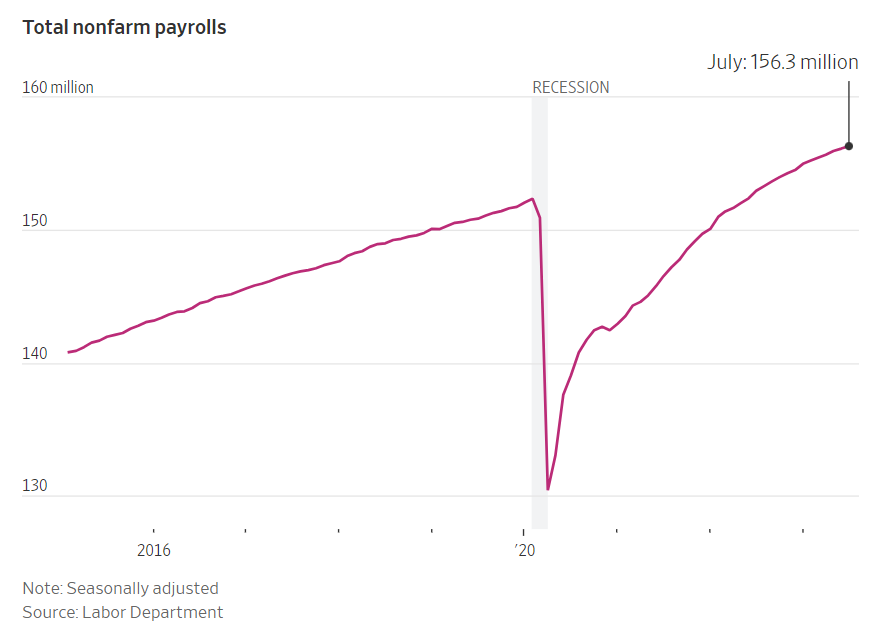

周五的非农就业报告呈现出两个相反的故事:一方面, 7月份的月度新增就业人数录得18.7万,低于预期的20万,也是2020年12月以来的最小增幅。前值也被大幅下修。6月份非农新增就业人数从20.9万人下修至18.5万人,5月份非农新增就业人数从30.6万人下修至28.1万人。修正后,6月和5月新增就业人数合计较修正前低4.9万人。这传递出的信号很明显:劳动力市场正在走软。

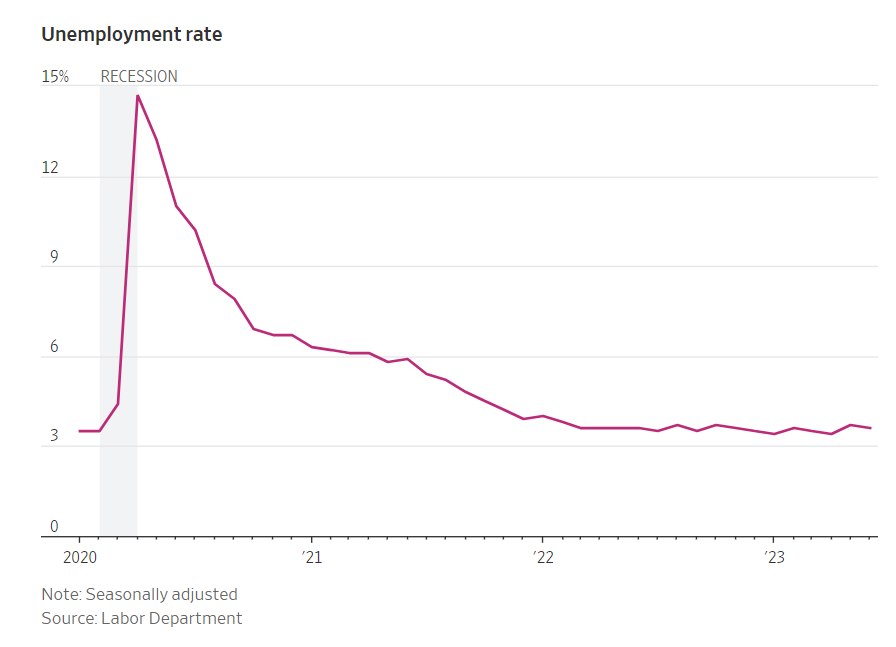

另一方面,令美联储感到头疼的是失业率意外地从3.6%回落至3.5%,失业率下降主要是因为更多求职者找到了工作,而不是因为人们离开劳动力市场。无论如何,这意味着美联储对年底失业率飙升至4%的预期将不得不修改,否则鲍威尔将不得不进一步加息。工资数据方面,平均时薪同比增速录得4.4%,超过预期的4.2%,与上月持平;环比涨幅为0.4%,高于0.3%的预期,与上月持平。

经济学家最近调低了对经济衰退的预期,此前许多人预计,由于美联储的政策,经济低迷和失业率飙升将在今年年中开始。美联储上周采取行动将基准利率提高至22年来的高点,此外鲍威尔并不排除再次加息的可能性,但他也指出近几个月来劳动力市场已达到“更好的平衡”,空缺职位减少,正在工作或求职的美国人比例增加。

西方银行首席经济学家斯科特·安德森表示,今年晚些时候招聘可能会进一步放缓,但会渐进地放缓。他说,“我们没有看到或预计会出现像疫情爆发之初那样的大规模裁员”。

对工人的需求缓慢降温

继1月份大幅增长后,近几个月招聘速度已放缓至接近疫情复苏的最低速度。去年,雇主平均每月增加约40万个工作岗位,这是历史上最强劲的速度。

6月份,包括运输、仓储和政府部门在内的雇主报告的职位空缺减少。

对美联储来说,不大幅推高失业率的劳动力需求下降将是可能出现的最乐观的结果。美联储正试图在不破坏劳动力市场的情况下抑制通胀。当前失业率仍接近半个世纪以来的低点。

工资成为焦点

随着对工人的需求减少,他们的工资增长预计也将放缓。美国劳工部上周表示,4月至6月雇主在工资和福利上的支出较去年同期增加了4.5%,较上一季度4.8%的增幅有所放缓。

尽管如此,工资增长仍超过了疫情前的增长速度,也超过了经济学家认为与稳定在低位的通胀相符的水平。假设工人生产率温和增长,美联储官员可能会认为3.5%的薪资年增长率才是与接近2%的通胀目标是一致的。

安永-帕特农银行(EY-Parthenon)高级经济学家莉迪亚·布索尔(Lydia Boussour)表示,“我们确实预计工资增长将进一步放缓,因为劳动力需求减少”。

其他走软迹象

与新冠疫情复苏早期普遍出现的就业增长相比,如今不同行业的劳动力需求差异很大。

科技公司、零售商和临时工中介最近都放慢了招聘的速度或进行了裁员。今年餐馆和酒吧增加就业的速度都有所放缓,这些行业的人员配备在前几年曾随着疫情限制的放松迅速增加。

现在招聘更集中于医疗保健和政府部门等雇主群体。公共部门雇主在疫情头几个月流失的员工还尚未完全恢复。

美联储如何抉择?

隆奥资产管理公司(Lombard Odier Asset Management)的弗洛里安·伊尔波(Florian Ielpo)在评论最新的非农报告时悲观地指出,“该报告可能不像乍一看那样积极。一半的行业现已停止雇用工人。这是十年来第一个月如此清晰地显示出这种动态。上个月54%的行业在招聘,而7月份这一数字降至50%。

瑞穗证券(Mizuho Securities)宏观策略主管多米尼克·康斯坦(Dominic Konstam)也持谨慎的态度,“就劳动力市场的最终疲软而言,隧道尽头出现了曙光”,并指出“就业人数的增长是由建筑和健康/教育行业新增10万就业岗位推动的,“这些行业一直在努力在新冠疫情之后恢复趋势水平,而在这些行业之外,就业机会可能只有60%”。

彭博经济研究公司的Anna Wong和Stuart Paul也提出了一些谨慎的观察:7月份非农就业人数出人意料地低,以及对6月份数据的向下修正,强化了我们的观点,即劳动力市场正在出现裂缝。在过去的商业周期中,企业会缩短工人的工作时间,这是在大规模裁员之前发生的事情。他们写道:

“对于美联储在9月FOMC会议决策更重要的是工资增长。平均时薪增速令人惊讶,但由于工作时间减少,每周收入的增长速度非常缓慢。总而言之,这份报告支持了美联储在9月份暂停加息的理由。”

其他人则更加乐观:前美联储理事、芝加哥大学教授兰德尔·克罗兹纳(Randall Kroszner)表示,“这仍然是一份相当强劲的报告”,并补充说,美联储的鹰派人士将关注工资增长,这将是“他们真正关注的焦点”。

分析师恩达·柯兰(Enda Curran)对此表示赞同,他写道,“鲍威尔可能会指出工资数据是他继续发出鹰派警告的原因。他本月在杰克逊霍尔的演讲将非常有趣”。

盈透证券首席策略师史蒂夫·索斯尼克对此表示同意,并指出这份报告不会让美联储变得更加鸽派。

“当然,7月就业人数略低于预期,前值也有所下修,但在超过1.5亿人的劳动力市场上,是1.3万还是4.9万人的新增劳动力并没有那么有意义。坏消息是失业率下降,劳动力参与率保持稳定,工资环比增幅高于预期。”

全国人寿保险公司(Nationwide Life Insurance)的首席经济学家凯西·博斯特扬西奇 (Kathy Bostjancic)写道,“总体而言,7月就业报告应该不会改变美联储的鹰派倾向,但官员们希望看到8月就业报告和接下来的两个月度通胀数据,然后再决定是否可以继续按兵不动,或者是否需要进一步加息来为劳动力需求和通胀压力降温”。

当前,金融市场已经押注美联储上周的加息将成为最后一次。与美联储政策利率挂钩的期货合约显示,美联储在即将举行的会议上将基准目标维持在5.25%-5.5%的范围内。这些合约定价美联储年底前再次加息的可能性不超过30%,低于报告发布前的约35%。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

新股申购 | 无线传感SoC龙头SENASIC今起招股,一手入场费3709.04港元

华盛早报 | 英特尔大涨11%,斩获谷歌芯片大单!获黄仁勋力挺,高通盘后一度涨超8%;OpenAI称已提交IPO申请

6月9日外盘头条:SpaceX上市获大幅超额认购 OpenAI提交美国IPO申请 苹果WWDC26 库克谢幕 系统提速

继Anthropic之后,OpenAI也提交了美国IPO申请

高盛、摩根大通探索全新工具管控人工智能信贷风险

期权交易指南 | 美股大跌要抄底or止盈?这五张期权值得关注;太空ETF或将上演最后的疯狂

华尔街面临“三重威胁”:伊战风险、AI估值泡沫与美联储加息预期

黄仁勋抵达韩国 在首尔烤肉店与韩企众掌门共进晚餐