热门资讯> 正文

“太便宜了,不容忽视”!小摩力荐两只医药股:有翻倍潜力

2023-08-03 17:51

美股是否正在走向新的历史高点?摩根大通分析师安德鲁·泰勒表示,从历史上看,八月和九月是股市的休整期,但他认为夏末的任何回调都是买入机会,创造了一种动力,应该会支撑秋季的上涨。

摩根大通的股票分析师正在研究这一论点,并挑选出目前价格太便宜而不容忽视、但未来有可能强劲上涨的低成本股票。这些股票每股价格低于 10 美元,但具有三位数的潜在上涨空间,它们也可能在未来一年让你的资金翻倍。

事实上,不只是摩根大通分析师青睐这些名字。使用TipRanks 数据库,我们发现这两家公司也被分析师一致评为“强力买入”。让我们仔细看看。

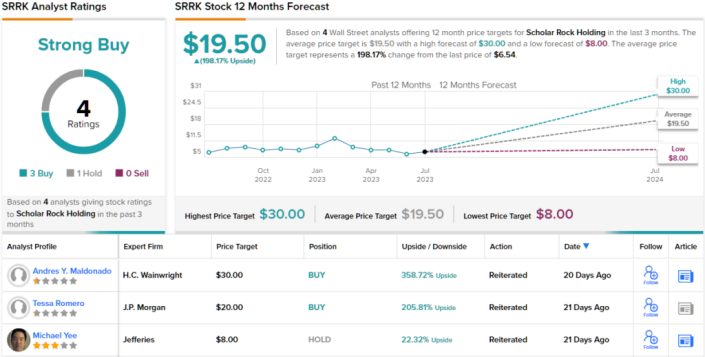

Scholar Rock $SRRK

这是一家临床阶段的生物制药公司,开发用于治疗神经肌肉疾病、癌症、纤维化和贫血的新药。这些都是严重的病症,都会对患者产生改变生活的影响,并且有些患者的医疗需求未得到满足或可用的治疗选择很少。使 Scholar Rock 的管道项目成为一个统一整体的共同联系是蛋白质生长信号因子在目标疾病中所发挥的作用。

该公司的主要候选药物是 apitegromab,这是一种选择性抗潜伏性肌肉生长抑制素,正在两项治疗脊髓性肌萎缩症的后期临床试验中进行研究。同样处于临床早期阶段的候选药物 SRK-181 是一种选择性的背景无关抗潜伏 TGFβ-1,正在免疫肿瘤学项目中开发。该公司处于发现/临床前阶段的早期管道项目针对纤维化和贫血的新疗法。

该公司最近的公告凸显了 apitegromab 项目的重大进展。6月下旬,该公司发布了TOPAZ 2期试验结果,展示了该药物治疗非行走性脊髓性肌萎缩症患者的疗效。结果显示,36 个月后,患者的运动功能得到了“实质性且持续”的改善,并且药物安全性达到了可接受的水平。目前,仍有 90 名患者参与 TOPAZ 试验。

2 期研究之后将进行注册 3 期研究 SAPPHIRE,目前正在招募患者。预计入组工作将于 2023 年第三季度完成,共有 156 名 2 岁至 12 岁的患者入组。

Scholar Rock 的 1 期 DRAGON 试验也取得了进展,该试验的重点是 SRK-181 及其解决晚期癌症患者对检查点治疗耐药的潜力。该试验正在推进,Scholar Rock 预计将在 2H23 期间发布生物标志物和临床更新。

摩根大通分析师泰莎·罗梅罗(Tessa Romero)在对摩根大通股票的报道中将 apitegromab 视为关键点,这是一种具有很高投资回报潜力的候选药物。

“我们认为 Scholar Rock 的主要候选药物 apitegromab 是治疗神经肌肉疾病脊髓性肌萎缩症开发后期的优质资产。作为一种新颖的肌肉导向方法,有助于改善运动功能并有可能补充商业 SMN 上调剂,我们相信 apitegromab 提供了一个有吸引力的市场机会,具有超过 10 亿美元的商业潜力,”Romero 认为。

“总的来说,”分析师总结道,“对于那些希望投资后期资产潜力的人来说,SRRK 是一个有趣的名字,该资产具有潜在的转型催化剂,明年将有关键数据……我们喜欢该股目前的水平,因为估值大幅上涨的潜力……”

罗梅罗量化了她的立场,给予 SRRK 增持(即买入)评级,目标价为 20 美元,表明来年有 205% 的强劲上涨潜力。

总体而言,最近有 4 名分析师对该股进行了评论,其比例为 3 比 1,支持买入而非持有——获得强烈买入共识评级。该股目前的交易价格为 6.54 美元,19.50 美元的平均目标价意味着 12 个月内的涨幅为 198%。

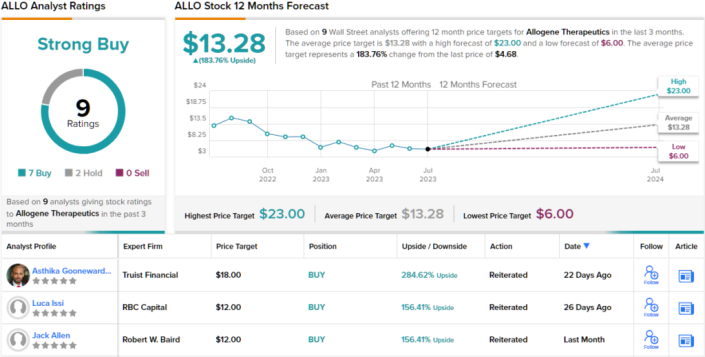

Allogene Therapeutics

接下来是 Allogene,这是另一家临床阶段的生物制药公司,但有一点不同。Allogene 专注于开发同种异体嵌合抗原受体 T 细胞 (AlloCAR T™) 产品作为癌症的新疗法。这是一类已知的药物,能够针对特定的癌症;Allogene 的创新之处在于创建了一系列可以“现成”使用的 AlloCAR T 产品,使医生能够快速为患者制定精确设计的药物治疗方案。

公司的目标是提高先进抗癌药物的速度和可用性,以便这些精准药物能够更可靠、按需、大规模地输送给更多患者。

在临床方面,最新消息涉及 Allogene 的领先候选药物 ALLO-501/501A。这是一种抗 CD19 Allo-CAR T“研究产品”,目前正在进行治疗大 B 细胞淋巴瘤的 2 期临床试验。501A 已获得 FDA 针对该适应症的再生医学高级疗法 (RMAT) 指定。Allogene 在 6 月份发布了多组积极的临床数据,显示了早期 ALPHA/ALPHA2 1 期临床研究中所有 33 名患者的显着获益和可耐受的安全性。第二阶段研究的招募预计将于 1H24 完成,该公司计划在今年年底前在加拿大、欧洲和澳大利亚开设试验中心。

正在推进临床研究计划的还有 ALLO-316,该公司正在研究作为该公司第一个用于治疗实体瘤的 AlloCAR T 候选药物。剂量递增研究正在进行中,“新数据”表明该候选药物具有治疗表达 CD70 的肾细胞癌的潜力。该公司预计将于今年年底完成 TRAVERSE 试验的第一阶段。

Allogene 强大的研发管线引起了 JPM 的 Brian Cheng 的注意,他对 501/501A 项目印象尤为深刻。Cheng 谈到 Allogene 时表示:“我们认为,基于针对 LBCL、MM 和实体瘤的三种主要同种异体资产,目前的估值具有有意义的上涨空间。虽然基于同种异体细胞的方法似乎不再受到一些投资者的青睐,但我们相信其 501A 计划是一种商业上可行的产品,具有具有竞争力的功效/安全性。我们还相信,在我们等待潜在的发展战略转变之际,其 BCMA 的同种异体产品可能会获得一个小的利基市场机会。我们认为,CD70 在实体瘤中的早期工作到目前为止令人鼓舞,并且随着该项目的进展可能会提供上行潜力。”

展望未来,Cheng 认为有理由给予 ALLO 增持(即买入)评级,他 11 美元的目标价表明该股将在未来 12 个月内上涨 137%。

总体而言,Allogene 最近的 8 条分析师评论包括 6 条买入和 2 条持有,获得强烈买入共识评级。该股的平均目标价为 13.28 美元,当前交易价为 4.67 美元,意味着一年内潜在上涨约 184%。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

新股申购 | 2只新股今起招股!“机器人大脑第一股” 仙工智能一手入场费5131.24港元,麦科医药-B一手入场费4242.36港元

华尔街如何操盘完成SpaceX史上最大规模IPO

华盛早报 | 特朗普放话美伊协议已达成!美股期指、黄金、白银全线拉升;木头姐4.4亿美元大举买入SpaceX;SK海力士计划8月赴美上市

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市