热门资讯> 正文

一大灰犀牛事件被忽略!美国这一“定时炸弹”火力更猛了?

2023-08-03 17:27

“每个读过报纸的人都知道,美国存在非常严重的长期财政问题”。这并不是惠誉周二下调美国信用评级后的一些财务主管的评论,而是前美联储主席伯南克在2011年8月采取行动之前的表态。几十年来,投资者收到很多相关的警告,并得出这样的结论:最好忽略这种绝望情绪,甚至应将其视为买入机会。

例如,当评级机构标普在12年前下调美国信用评级的举动震惊全球后,一件有趣的事情发生了:股市暴跌,几乎进入熊市,但投资者却争相购买债券,尽管下调评级本身可能会导致买入债券变得更有风险。而股市在盘整了几个月后,又继续其长达11年的牛市。

华尔街日报称,投资者如今正从过去以及财政斥责者经常喊“狼来了”的看法中获得虚假的安慰。

报道指出,诚然,美国国债仍是世界上流动性最强、最令人垂涎的资产,也是其他所有资产定价的无风险基石。而且除了2011年股市的短暂暴跌外,美国的财政问题很少对其公民的钱包造成直接影响。然而,在惠誉发出警告之际,人们越来越难以忽视这个问题。

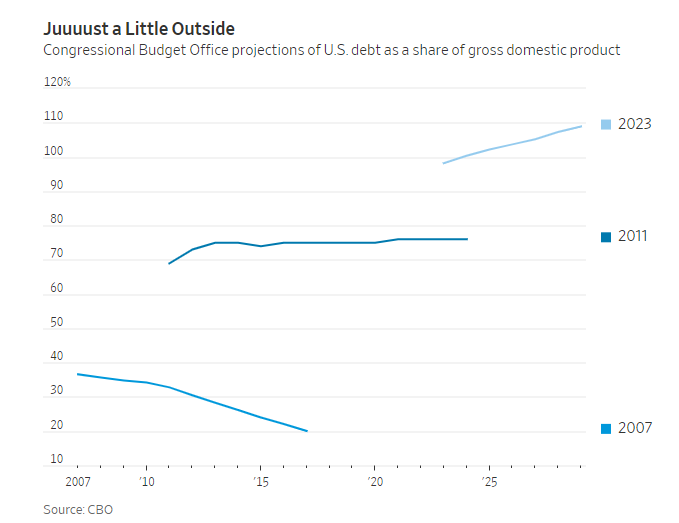

具有讽刺意味的是,正是2008-2009年的金融危机和对疫情的紧急应对加速了这种清算,也帮助推迟了痛苦。2007年,国会预算办公室(CBO)预计,10年内公众持有的联邦债务将降至GDP的22%左右。然而,2011年,这一比例预计在本财年飙升到76%。如今,该比例可能很快就会超过100%。

但是,由于美联储在此期间将利率维持在极低的水平,甚至在2020年将其隔夜借款利率降至零,美国政府发行国债积累的利息并不多,甚至低于上世纪90年代初净利息占财政支出的比率。这是因为未偿债务的利率与当时相比仍有很大差距。

但随着美联储提高利率以应对去年达到40年高位的通胀,这一比率正在迅速上升。CBO预计,到2024财年,净利息将达到7450亿美元,约为不包括国防在内的所有可自由支配支出的四分之三。

这不是一个迫在眉睫的问题,但无论如何,周三上午债券市场对惠誉评级下调的反应与2011年的情况正好相反,债券收益率升至接近年内最高水平。在债务上限僵局之后,大量短期债券的发行填补了财政部的金库,这是债市面临的另一个短期压力。

美国以自己的货币借款,只要有印钞机,就永远不会被迫违约。然而,随着利率上升推高融资需求,美国政府在不采取削减福利或公开印钞等灾难性措施的情况下改善财政状况的能力正变得越来越有限。

如果不采取这些激进的措施,那么几乎可以肯定,这意味着要支付更多的借款费用。在其他条件相同的情况下,不断上升的无风险利率将挤出私人投资,并削弱股票价值。

更糟糕的是,失去这种回旋余地还可能导致在应对下一次危机(无论是金融、医疗还是军事危机)时,不再是掏出支票那么简单。

政策分析师沃克(Michele Wucker)在她2016年出版的《灰犀牛》一书中描述了这类问题。与被称为“黑天鹅”的突发危机不同,灰犀牛指明显的、高概率的却又屡屡被人忽视、最终有可能酿成大危机的事件。

如今,美国财政压力这个“灰犀牛”事件的警告信号清单上,又要加上一行:惠誉下调美国信用评级。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

新股申购 | 2只新股今起招股!“机器人大脑第一股” 仙工智能一手入场费5131.24港元,麦科医药-B一手入场费4242.36港元

华尔街如何操盘完成SpaceX史上最大规模IPO

华盛早报 | 特朗普放话美伊协议已达成!美股期指、黄金、白银全线拉升;木头姐4.4亿美元大举买入SpaceX;SK海力士计划8月赴美上市

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中