热门资讯> 正文

财报前瞻丨星巴克还能找到新的增长故事吗?

2023-08-02 02:30

- 星巴克(SBUX) 0

- Visa(V) 0

- 谷歌-C(GOOG) 0

01

概述

星巴克 $SBUX 与福特、耐克、麦当劳、李维斯、苹果和Visa等蓝筹股一样,无处不在。

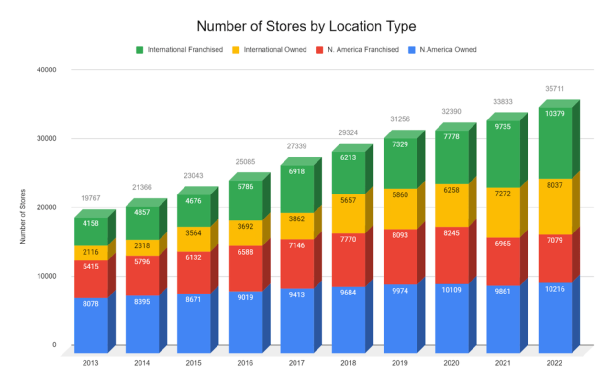

首先分享这张图表,简化星巴克年度报告中过去 10 年的商店数量数据。红色和蓝色部分代表过去十年北美商店数量的增长。它的复合年增长率约为 2.5%,该公司的商店数量已达到饱和点。尽管它目前在食品和饮料特许经营店中拥有第二高的门店数量(仅次于赛百味),但在2020年过后的几年里,净特许经营店实际上有所减少,而自营店则基本持平。另一方面,黄色和绿色部分所示的国际商店正以 12% 的复合年增长率增长,并且可能会在一段时间内继续以这一速度增长。

2020年左右,外卖公司也出现激增,顾客渴望在不出门的情况下购买杂货、热食和饮料。尽管这些担忧已在很大程度上减弱,但为便利而付费的长期趋势也为星巴克提供了另一个向顾客提供产品的渠道。

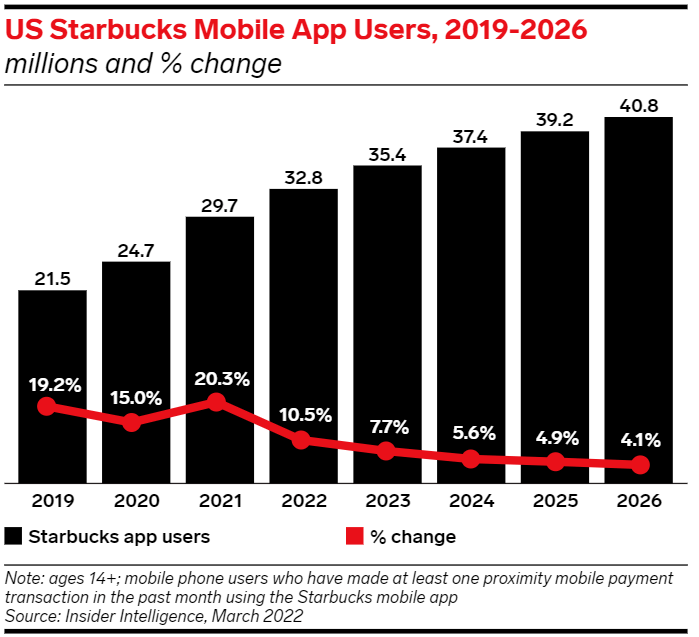

这种便利性的转变可以从该公司的移动应用程序中看出,该应用程序仅在美国就有超过3000 万活跃客户,几乎每 10 个美国人中就有 1 个,而且这一数字预计还会进一步增加。该应用程序允许顾客提前订购,以节省时间,并积累“星星”,作为奖励计划的一部分,从而获得免费饮料。

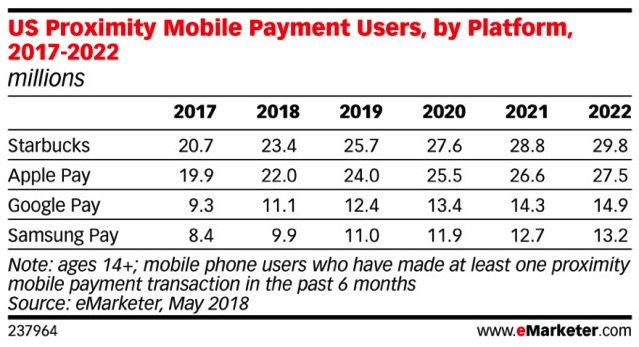

这个忠诚度计划非常聪明,因为它会为那些预先在帐户中存入资金,然后使用应用程序进行购买的客户奖励额外积分。该公司可以将预购和未来饮用咖啡的保留信用用作本质上无息透支,这有助于他们密切关注已经上升的债务水平。该应用内支付系统非常受欢迎,其使用量超过了苹果Pay,也超过了谷歌Pay 和三星Pay 的总和。

许多星巴克门店还集成了技术,以提高咖啡制作过程的效率,并生成大量数据供公司用来优化运营。舒尔茨最近担任首席执行官期间,他发起魅力攻势,说服在公司自营商店工作的员工不要加入工会,他热衷于讨论自动化和更先进的机械在帮助咖啡师在制作咖啡时节省时间和精力方面的重要性。这具有双重好处,可以减轻员工的部分压力,并最终提高北美商店的利润率。

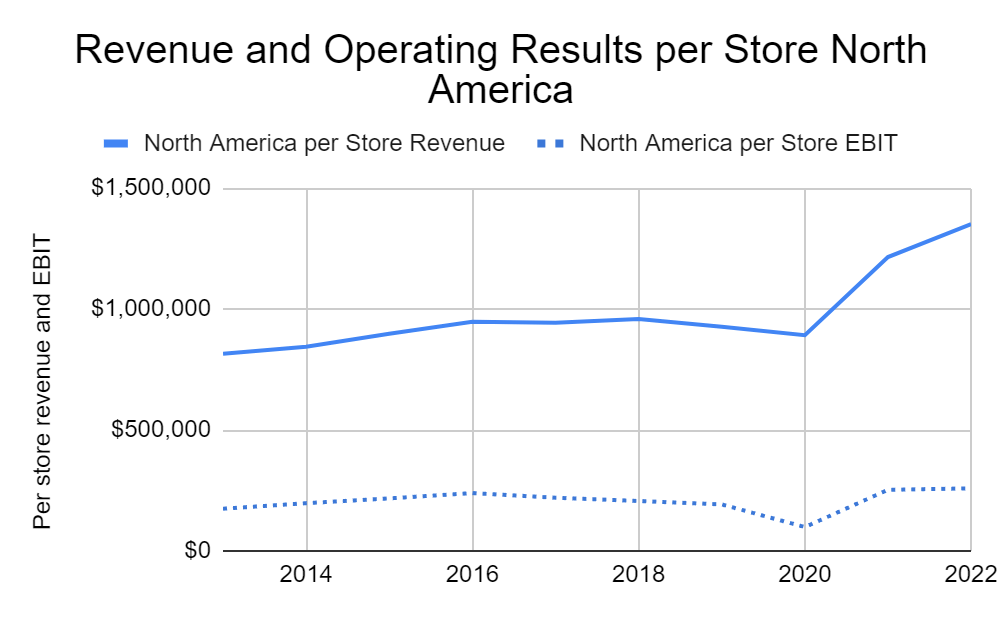

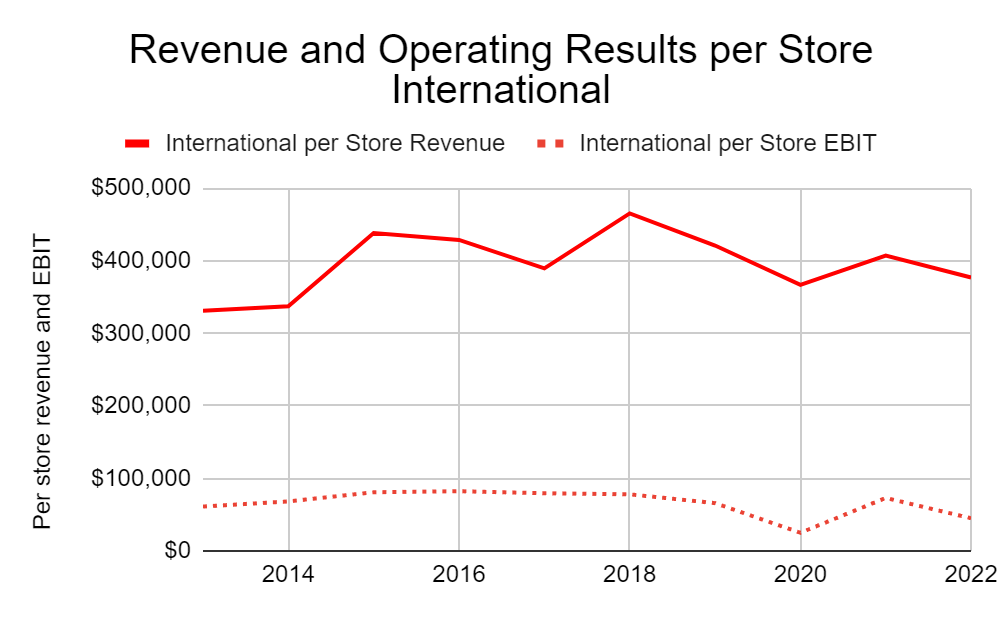

在美国,该公司的增长主要来自价格上涨、效率提高和零食等附加值产品。虽然国际市场提供了前面讨论的商店数量增长前景,但随着该公司进入不太强劲的经济体,其单位经济效益受到影响,这也许并不奇怪。以下两张图表显示了每家商店的收入和息税前利润以及它们在过去十年中的增长情况;蓝色表示北美,红色表示国际。

在北美,我们可以看到技术、自动化以及为顾客提供获取咖啡的新方式的影响,对每家商店的咖啡产量产生了强烈的积极影响。这在国际市场上的表现并不理想,每家商店的经营业绩实际上低于十年前。我们最近已经达到了国际商店总数超过北美的拐点,因此必须密切关注每家商店的单位经济效益,以确保公司的整体利润率不会出现重大压缩。

02

结论

市场已准确地将未来十年的增长反映在星巴克的股价中。对于那些寻求安全股息支付者以及那些具有长期思维、重视时间复利力量的人来说,这是一家理想的公司,相信星巴克品牌的寿命将比目前使用该平台的大多数人更长。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

新股申购 | 2只新股今起招股!“机器人大脑第一股” 仙工智能一手入场费5131.24港元,麦科医药-B一手入场费4242.36港元

华尔街如何操盘完成SpaceX史上最大规模IPO

华盛早报 | 特朗普放话美伊协议已达成!美股期指、黄金、白银全线拉升;木头姐4.4亿美元大举买入SpaceX;SK海力士计划8月赴美上市

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%