热门资讯> 正文

业务各路开花、聚势齐发,谷歌“赢麻了”

2023-08-02 00:30

- 奈飞(NFLX) 0

- 微软(MSFT) 0

- 谷歌-A(GOOGL) 0

谷歌有很多积极的方面值得关注,这里先从显而易见的事情开始:谷歌云的增长和盈利能力。

这标志着该部门第二季度在运营基础上实现盈利。这可能会使谷歌Cloud 成为按营业收入计算的第二大云平台。

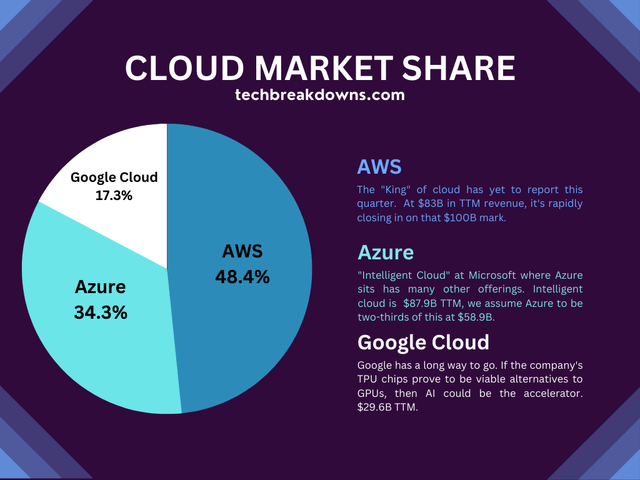

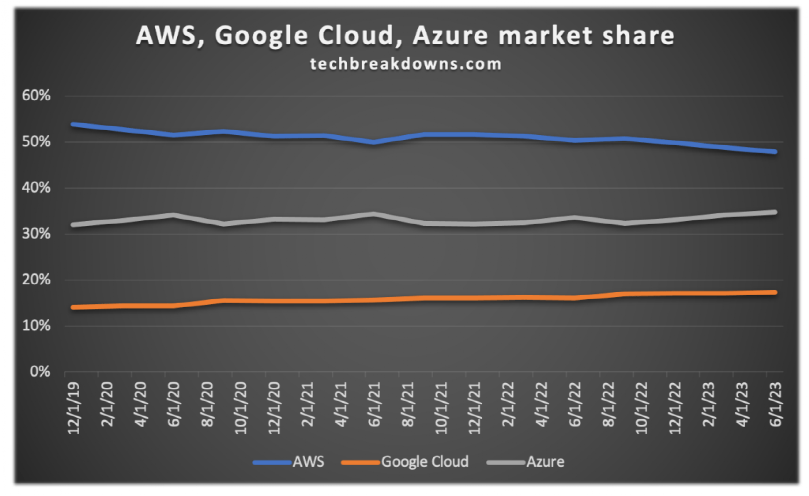

如图所示,亚马逊的AWS 仍然是份额最大的,并且在公布收益后可能会回升至 50%。预计这一数字将随着时间的推移而增长,希望到 2024 财年,微软将开始单独披露这一细分市场,从而简化我们的分析。

上图显示了 2019 年的季度趋势。可以观察到三大巨头可能会走向平等的市场份额,但亚马逊仍然占据上风,并且可能会持续一段时间。

如果这种趋同的趋势持续下去,谷歌将会获得显着的收益。这个快速扩张的行业有可能将谷歌云转变为一个巨大的收入来源。

01

YouTube

尽管 YouTube 是一个重要的商业板块,但在谷歌它常常沦为一个脚注。搜索、人工智能和谷歌云通常会成为人们关注的焦点,而世界上最大的流媒体平台却在某种程度上被忽视了。

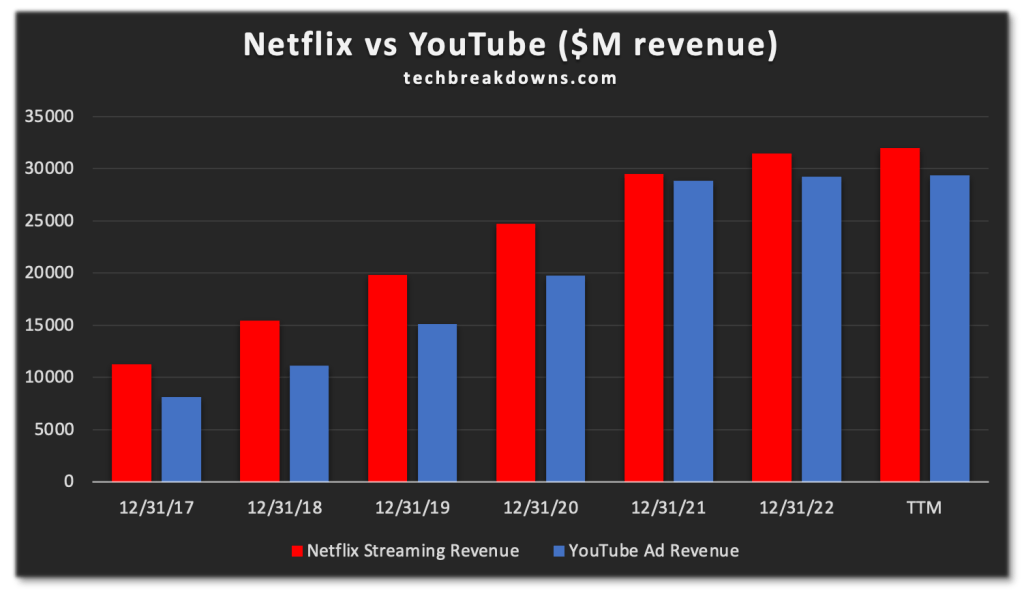

缺乏认可有点令人困惑,如果 YouTube 是一家独立公司,它的估值将与奈飞相媲美。

为什么这么说,通过上面的图表可以看出,仅广告收入,YouTube 就与奈飞相当。该图表不包括 YouTube Premium 或 YouTube TV 的收入。考虑到这些因素,YouTube 显然是流媒体行业的卫冕冠军。

另一个值得注意的点是 YouTube 尚未开发的潜力。在娱乐界持续不断的罢工中,内容创作者很可能会将更多项目转移到这个平台。罢工持续的时间越长,这种可能性就越大。

如果情况在六个月内没有改善,奈飞、Max、Hulu 和 Disney+ 可能会面临严重的客户流失,而 YouTube 可能会从中受益。它可能仍然是少数仍在接收新鲜、长篇娱乐内容的平台之一。

质量会不会低一些?绝对地。但对于那些寻求快速娱乐解决方案的人来说,我相信 YouTube 完全有能力填补这一空白。

02

前景

在撰写本文时,谷歌是一家价值1.7万亿的公司。虽然飙升似乎不太可能,但大型科技将在即将到来的人工智能领域占据主导地位。那些利用大量专有数据集的实体甚至可以发展成 5-10万亿美元的实体。

谷歌会是其中之一吗?这是一种可能性。说到专有数据,很少有公司像谷歌那样对人有如此全面的了解。他们了解您的搜索习惯、您收到的电子邮件、您的购买行为等等。

他们甚至可以跟踪亚利桑那州某些地区的车辆订购模式。如果您使用Nest,他们会知道您首选的恒温器设置,并且很有可能知道您上次的电费账单。

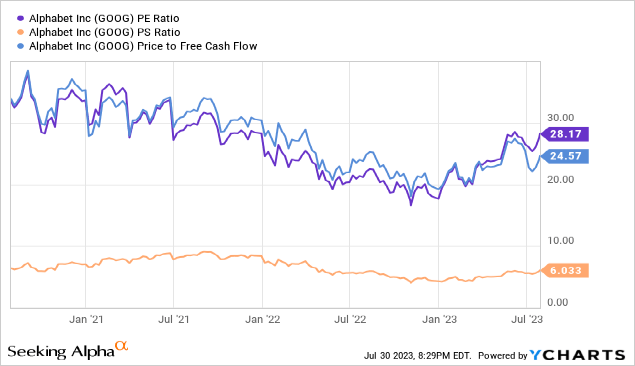

纵观历史定价指标,谷歌目前的估值并没有被高估。事实上,基于PE、PS和PFCF,该公司随着时间的推移已经变得更便宜。

许多人可能仍然认为这家公司的市盈率为 28 倍,销售额为 6 倍,但谷歌仍然拥有巨大的增长潜力。

这种“实质性增长”将来自各个领域,主要由人工智能及其应用推动。

首先,预计谷歌云将加速增长。整个行业具有巨大的扩张潜力,而谷歌云是能够在这一增长中占据很大份额的三家公司之一。根据麦肯锡的数据,大约 3万亿美元的附加 EBITDA 可供争夺。

接下来是 YouTube。如前所述,它是流媒体领域的重要参与者,并且它的规模将会变得更大。年轻一代是 YouTube 的忠实观众,像《野兽先生》这样的人物每天的观看次数达到 5000 万次,该平台的活力显而易见。

正如前面提到的,好莱坞罢工持续的时间越长,就会有越多的观众转向 YouTube。无广告内容每月 13 美元,与其他流媒体服务每月 15 美元以上的费用相比,这是一个便宜的选择。

最后,Waymo 每月运营数万次出行,很可能与 Cruise 竞争成为主流自动驾驶出租车。最近与优步的合作旨在进一步简化打车服务。而且它在商业上也是可行的,预计到 2027 年收入将达到4万亿美元。

4万亿美元的数字可能看起来很高,但如果 Waymo 率先大规模采用,它可能会发展成为一家 1万亿 美元的公司,这并不是没有道理的。这是一个很大的“如果”,但即使分配 25% 的机会,仅 Waymo 的估值就为 $250亿。

该公司拥有海量数据集、谷歌云、自动驾驶汽车、YouTube 以及收入巨头谷歌搜索,为长期持有者留下了巨大的增长潜力。

03

结论

谷歌的最大风险在于其高昂的估值。市场有可能重新评估这些大型科技公司,而且我们最近已经看到了这种情况。如果再次进行此类重新定价,可能会导致需要漫长的等待期才能挽回损失。

该公司的另一个相当大的风险在于其核心利润引擎搜索。随着人工智能即将彻底改变用户获取信息的方式,以及年轻一代倾向于使用TikTok 等平台进行搜索,谷歌 需要进行创新,以确保谷歌搜索保持其主导地位。

然而,谷歌并没有停滞不前。该公司正在推出谷歌搜索的人工智能答案等功能,展示适应性。尽管采取了这些积极主动的措施,风险仍然存在。

谷歌拥有巨大的数据集、谷歌云、自动驾驶汽车、YouTube 以及收入引擎谷歌搜索,仍然为长期投资者提供了大量的增长机会。

我想给谷歌2-3年的时间,回报率将从目前水平飙升 100%。旅途会顺利吗?可能不会。一路上会有波动,但考虑到该公司在快速扩张的领域拥有众多机会,相信谷歌的增长前景仍然令人惊叹。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

新股申购 | 2只新股今起招股!“机器人大脑第一股” 仙工智能一手入场费5131.24港元,麦科医药-B一手入场费4242.36港元

华尔街如何操盘完成SpaceX史上最大规模IPO

华盛早报 | 特朗普放话美伊协议已达成!美股期指、黄金、白银全线拉升;木头姐4.4亿美元大举买入SpaceX;SK海力士计划8月赴美上市

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%