热门资讯> 正文

创近三年新低,美国6月PPI超预期降温!劳动力市场仍吃紧

2023-07-13 21:15

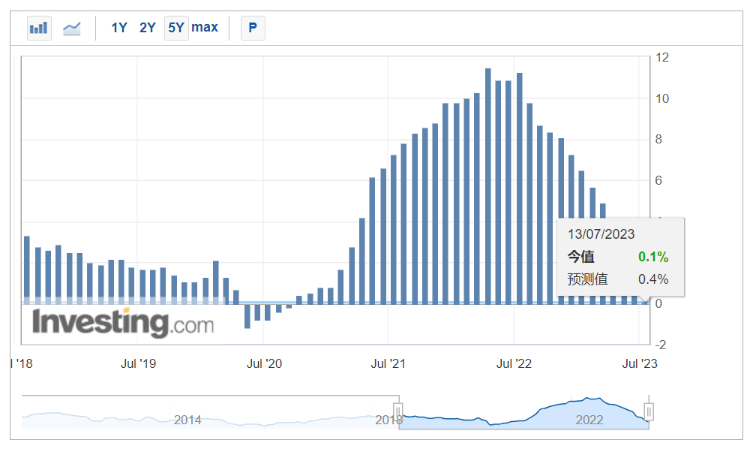

7月13日周四,美国劳工部发布的数据显示,美国6月PPI同比增速为0.1%,低于预期的0.4%和前值1.1%;环比上升0.1%,低于预期的0.2%,前值由-0.3%修正为-0.4%。

剔除波动较大的食品和能源,6月核心PPI同比上涨2.4%,低于预期的2.6%,创2021年1月以来最低,前值由2.8%下修为2.6%;核心PPI环比也仅上升了0.1%,低于预期的0.2%,前值由0.2%下修为0.1%。

美国6月份生产者价格同比几乎没有增长,增速为近三年来的最低水平,延续了一年来的通胀放缓趋势。全球供应链正常化、大宗商品价格企稳以及消费者需求从商品转向服务的广泛转变,总体上有助于缓解生产者层面的通胀压力。

金融博客零对冲点评表示:在昨日CPI增速放缓幅度大于预期之后,今日公布的PPI数据也超预期下降,这表明,随着中间需求品价格同比下降9%以上,抗通胀进一步取得进展。这似乎是美联储(和多头)进一步的“好消息”,但也可能是经济衰退的信号。

数据公布后,纳指期货涨0.80%,标普500指数期货涨0.43%,道指期货涨0.22%。现货黄金短线拉升6美元,现报1963.2美元/盎司。美元指数上扬17点,现报100.28。

- 初请失业金人数意外下降,劳动力市场仍然吃紧

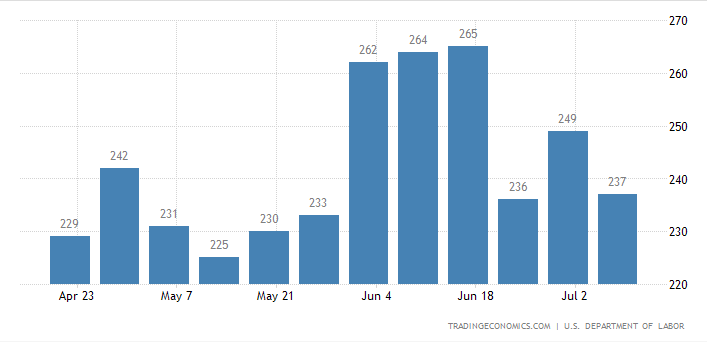

值得注意的是,美国上周首次申请失业救济人数意外下降至23.7万人,预期25万人,前值24.8万人。表明尽管就业增长正在放缓,但劳动力市场依然吃紧。

这些数据包括了上周二的独立日假期,这可能会造成一些扭曲。汽车制造商通常也会在7月份让工厂停工,以重新装配新车型。但这些工厂的临时关闭并不总是在同一时间发生,这可能会使政府用来从数据中剔除季节性波动的模型失效。相对于劳动力市场的规模,初请失业金人数远低于经济学家所说的28万人的水平,这一水平意味着就业增长明显放缓。

- 经济数据或继续支撑风险资产

华尔街点评称,PPI数据印证了昨日CPI报告传递出的信息,整体及核心PPI的月率和年率均低于预期。另一方面,劳动力市场的恶化正在以非常缓慢的速度进行。不过,对于风险资产来说,这是一个相当令人高兴的背景——如今,通胀放缓和经济增长减速就像“金发姑娘”情景一样。

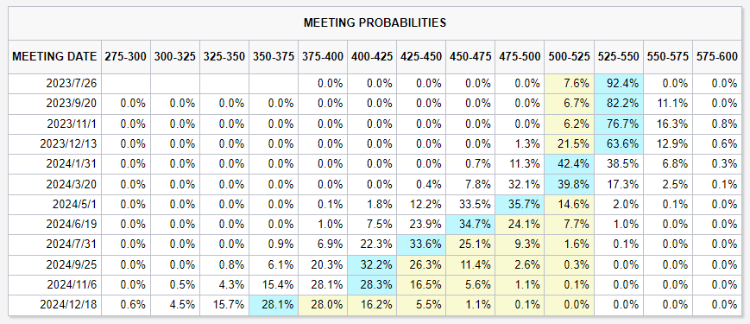

目前数据显示,在本月预期的一次加息之后,美联储再次加息的可能性不足两成。目前到9月维持利率不变的概率为6.7%,累计加息25个基点的概率为82.2%,累计加息50个基点的概率为11.1%。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

美股机会日报 | 警报拉响!纳指期货跳水跌1.6%,特朗普或继续对伊军事打击;美国5月CPI料重回“4字头”

“下一站是物理AI”?黄仁勋“扩圈”加码,这只标的半月飙升近200%!还有哪些公司在悄悄发力?

华盛早报 | 科技股抛售潮再袭!纳指盘中一度跌近3.6%;博通设立AI融资平台,Anthropic成其大客户;英伟达、三星扩大合作至下一代Groq芯片

美股机会日报 | 半导体又爆利好!黄仁勋喊话“买入高通”,美光盘前再涨近5%;贝莱德发声超配美股!坚定看好AI赛道

华盛早报 | 英特尔大涨11%,斩获谷歌芯片大单!获黄仁勋力挺,高通盘后一度涨超8%;OpenAI称已提交IPO申请

高盛、摩根大通探索全新工具管控人工智能信贷风险

华尔街面临“三重威胁”:伊战风险、AI估值泡沫与美联储加息预期

黄仁勋抵达韩国 在首尔烤肉店与韩企众掌门共进晚餐