热门资讯> 正文

美联储加息不用怕了?五个理由让市场不必屏住呼吸

2023-07-11 01:42

美联储在14个月的冲刺中完成了500个基点的加息,但经济增长仍保持良好势头。有分析认为,经济放缓甚至衰退只是延误而不是缺席,Strategas分析师唐·里斯米勒(Don Rissmiller)就说,

只要货币政策维持限制性,我们就得屏住呼吸。

但是,按照历史标准来看,当前政策效果的滞后时间并不算长。而且,下列五个因素可能导致这轮紧缩周期与众不同。

第一,中性利率或已上升。

中性利率指的是既不引发通胀也不抑制增长的实际政策利率。虽然很难衡量,但疫情以来,中性利率可能已经有所上升。

纽约联储的研究认为中性利率为1%,这个观点也得到广泛接受。但先锋集团的四位经济学家在最近的一篇论文中认为,中性利率可能接近2%。

这很重要,因为如果中性利率确实高于1%,那就说明,当前的货币政策并没有想象中那么紧缩。根据先锋集团对中性利率为2%的估计,美联储的货币政策在今年2月份左右才开始进入限制性区间,距离政策发挥作用可能还很遥远。

先锋集团投资组合主管罗杰·阿利亚加-迪亚兹(Roger Aliaga-Diaz)认为,以下四个理由造成了中性利率的上升。

首先,新冠疫情后,全球进行了大规模的财政刺激来重启经济,终结了长达十年的经济停滞;其二,政府债券的大规模发行可能缓解了无风险资产的稀缺性,一些人认为此前的稀缺性导致利率处于低位;其三,储蓄过剩的情况在消退;最后,发达国家在国防、绿色投资、能源独立、产业政策和供应链等方面加大投资,更多的借贷即将到来。

第二,劳动力短缺可能非常严重,加息不会对就业造成太大影响。

如果失业率不上升,经济就不可能陷入衰退,但是,结构性劳动力供应短缺以及企业经历过疫情期间招工的困难后,可能会导致劳动力囤积,SLC Management分析师Dec Mullarkey指出,雇主没有裁员,但在削减工作时间。

每月就业数据中的平均每周工作时间已回落至接近疫情前的水平——这并不能说明就业或工资的增长。ISM月度调查中的制造商数据也表现出类似的劳动力囤积倾向。

第三,近年来,债务已被“淘汰”,因此高利率对经济的影响比以前要小。

无论是消费者和企业,浮动利率抵押贷款比例下降,而且,在利率非常低时,抵押贷款再融资大量增加,这意味着较高的抵押贷款利率并未对家庭的利息成本产生太大影响。

圣路易斯联储最近的研究报告也说明了这一点。报告指出,如果美国所有家庭抵押贷款债务重新调整至当前的利率水平,利息支出占收入的百分比将增加一倍以上。但事实上,自疫情爆发以来,抵押贷款利息占收入的百分比几乎没有上升。收入的增长足以抵消更高利率的总体影响。

另外,在过去十年中,公司增加了很多杠杆。企业债务每年的增长速度比名义GDP快三个百分点(分别为8%和5%)。但是,许多公司利用2021年之前的超低利率来推迟债务的到期日,根据摩根士丹利数据,目前全球只有约15%的企业债务在2025年之前到期。

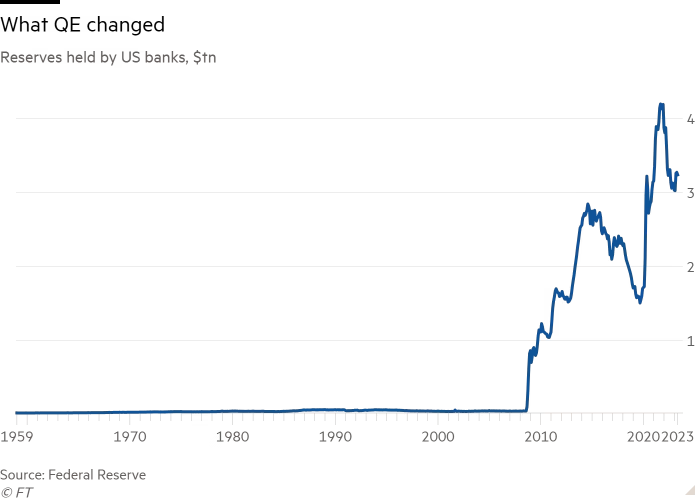

第四,在“充足准备金”制度下,货币政策的传导被稀释。

此前央行进行的量化宽松改变了当前的货币环境,从货币稀缺变为货币充裕。银行在美联储存放的准备金数量大幅增加,这减缓了更高的政策利率和更高的存款成本之间的传递。

银行通常希望保持存款利率具有竞争力,但由于资金无处不在,存款利率也受到抑制。一年期国债利率为5.4%,而美国银行为储蓄账户提供的利率仅为微不足道的0.01%,全国平均一年期定期存款利率仅为1.6%。

廉价融资使净息差保持充裕,从而增加了贷款。尽管贷款增长放缓,但5月份仍同比增长8%。即使是对经济敏感的商业和工业贷款也增长了6%。

第五,现代服务业经济体很大程度上摆脱了加息的影响。

贝莱德分析师里克·里德(Rick Rieder)在最近的一份报告中表示,美国等服务消费主导型经济体对货币政策的敏感程度低于中国等投资主导型经济体,除了2008年和新冠疫情等特殊期间,美国的产出往往只会越来越高。

里德写道,现代发达经济体,比如美国,并没有像过去那样以完全相同的方式对加息周期作出反应,而且技术、库存、支付、收款和就业方面的工具往往会降低经济的波动率。

他说,回顾过去30-40年的名义GDP增长时,看起来似乎一帆风顺,而其中一个原因就是,消费作为经济增长的主要组成部分,表现相对稳定性,如果没有重大的经济压力,消费就不会出现大幅的调整。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯