热门资讯> 正文

观点 | 港股估值处历史底部,下半年有哪些机会?关注六大方向

2023-07-05 14:20

本文节选自《2023H2港股策略——砥砺前行,顺势而为》,作者:国君海外策略团队

一、核心结论

2023H1行情回顾:从强复苏预期转向弱复苏交易。春节前,港股交易国内经济强复苏。2月以来,从强复苏逐渐预期转向弱复苏交易,5月~6月,悲观预期修正。

港股估值:处于历史底部。目前港股估值、风险溢价和情绪指标均处于较低的位置,可以适当进行布局。

国内盈利端:盈利有望继续修复。7月或仍有稳增长政策预期,Q3~Q4国内补库周期或将启动 。

海外流动性:珍惜美联储停止加息的窗口期。复盘上世纪70年代以来,美联储一共加息9轮,当停止加息后,以港股为代表的新兴市场或有流动性推动的上涨窗口期。

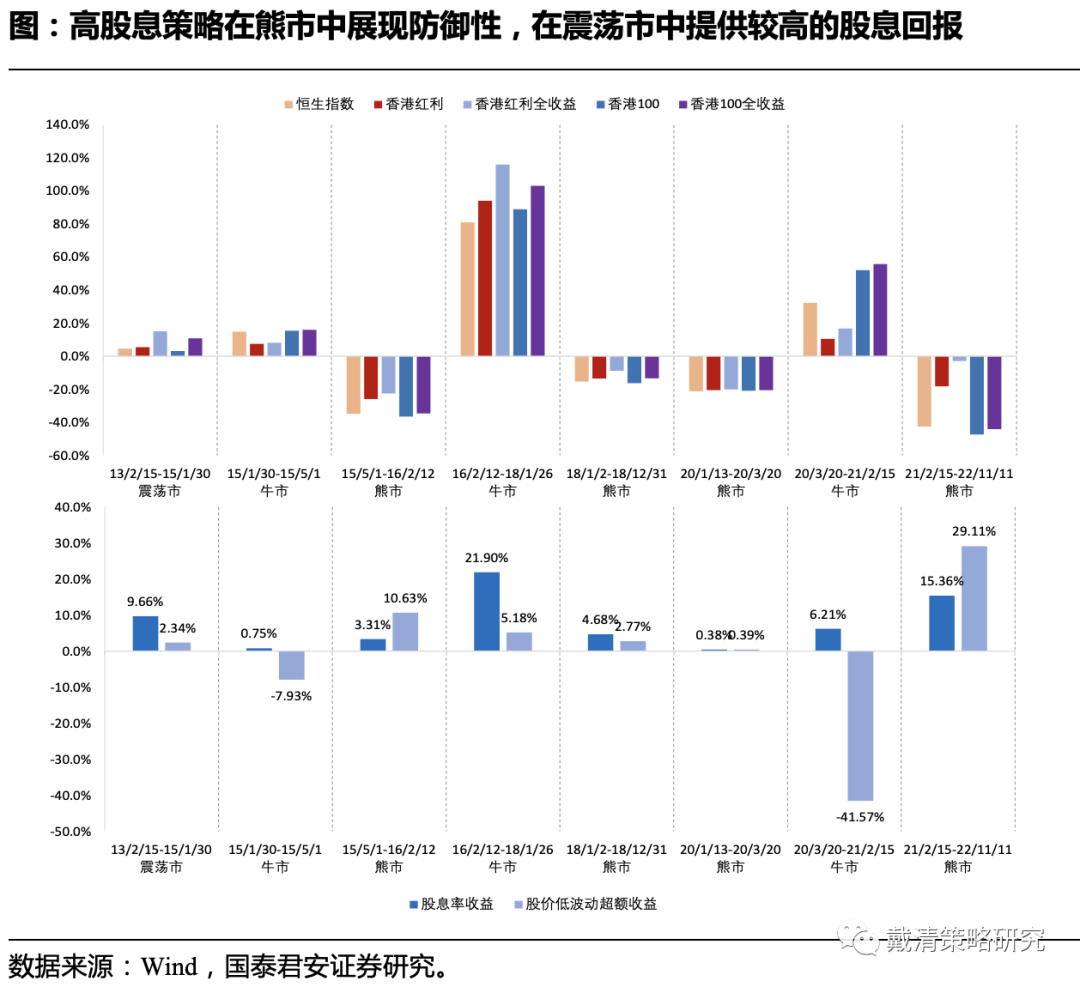

投资策略:砥砺前行,顺势而为。在国内政策预期升温以及美联储停止加息的窗口期,关注恒生科技指数及互联网零售板块等。期间,增加高股息+中特估品种,顺应时代特征;以全球视野审视港股中长期机会,顺应全球景气周期。

风险因素:1)美联储加息超预期;2)国内稳增长政策不及预期。

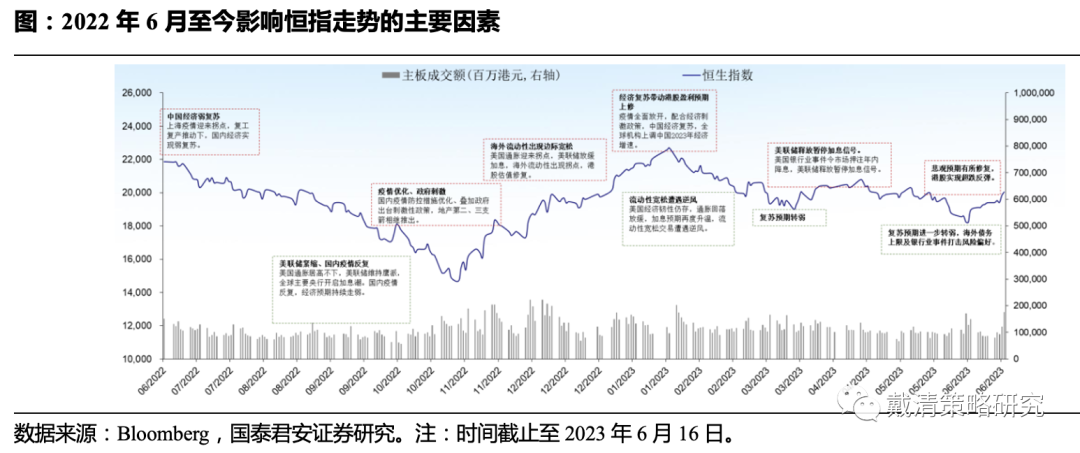

二、2023H1回顾:从强复苏预期转为弱复苏交易

年初延续复苏势头,恒指于春节前后涨至22,700的阶段性高点。此后,随着复苏预期转弱,海外流动性宽松交易遭遇逆风,恒指表现有所回落,并与三月下旬跌破19,000点附近,此后略作反弹并进入横盘震荡阶段。五月,市场对国内经济修复预期进一步转弱,恒指进一步跌至18,000点关口,随后恒指便实现超跌反弹,悲观预期有所修复,先后收复19,000和19,500关口。

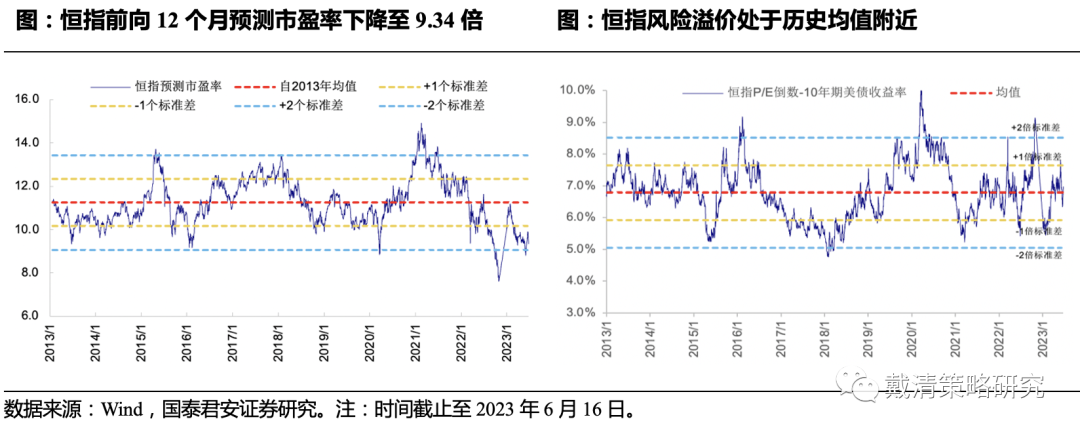

三、港股位置:估值处于历史底部区域,风险溢价处于历史均值附近

动态估值:单纯看港股的估值,目前位置处于过去10年的底部区域,迎来布局时机。

风险溢价:港股的股债性价比指标能很好提示仓位的变化方向,目前处于历史均值附近,未来有待美债利率回调以及国内盈利预期上修,港股的性价比将再次打开。

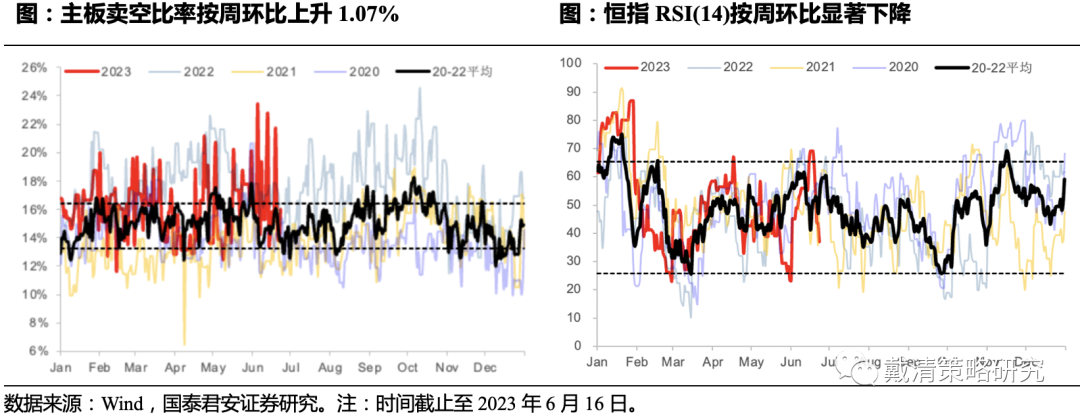

四、港股卖空比率以及情绪指标均下降至合理区间

港股主板卖空比例:在2023年5月底,卖空比例一度接近2022年10月的高峰附近。在6月,伴随着国内政策预期升温,担忧情绪开始有所缓解。

港股短期情绪指标:从周度维度而言,港股的情绪指标能较好刻画市场短期的买卖方力量对比。在2023年5月,情绪指标下降至2023年2月底的水平。经过政策预期升温后,目前情绪回到合理区间。

五、投资策略:六大方向值得关注

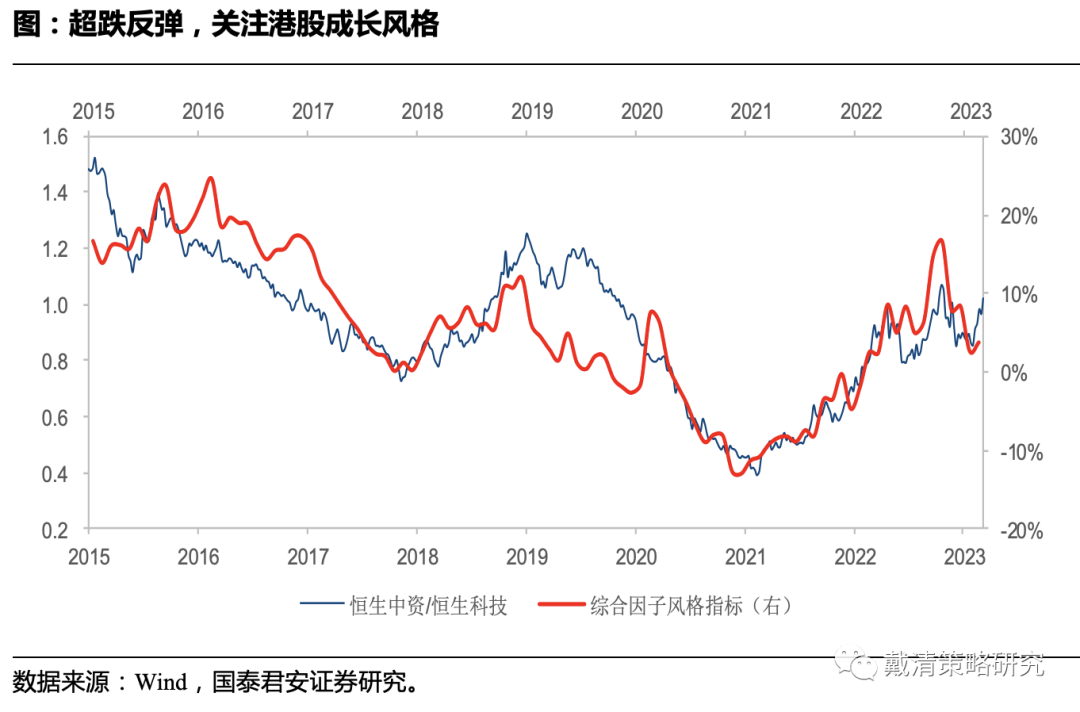

1、超跌反弹期间,关注恒生科技指数以及互联网零售等

影响港股价值/成长风格相对表现的因素可进行拟合,从而构建出对市场风格切换解释力度更强的综合指标。

我们将国内经济(社融增量TTM、制造业PMI)、海外流动性(10年期美债收益率)、风险偏好(港股风险厌恶指数)三方面因子赋予不同的权重进行拟合,构建出解释力度更强的综合风格因子指标,可较好地解释港股市场风格的切换。

2、中长期布局新核心资产,“中特估”+高股息策略

港股央国企具备标的多样性(很多传统行业都有)、相对A股更便宜(PB小于1的央国企比例较高)和更高股息(考虑红利税也有吸引力)的优势,也就意味着行情会更持久、空间更大。站在更长时间维度,依靠其攻守兼备并顺应时代的特征,我们认为“中特估”或将成为港股新“核心资产”。

1)进一步推动国企改革,提高国企盈利。央企的考核体系向“一利五率”转变,进一步加强了对国企的盈利能力和创现能力的考核,推动国企高质量发展。

2)央企专业化战略整合。后续央企战略性重组和专业化整合行为或将继续提速,提高国有资产资源配置效率,增强产业竞争力。

3)科技创新持续发力。2022年,央企在多个领域攻克了一批关键核心技术,重大创新成果持续涌现。未来央国企将扩大科技投入,肩负起科技创新的国家重任。

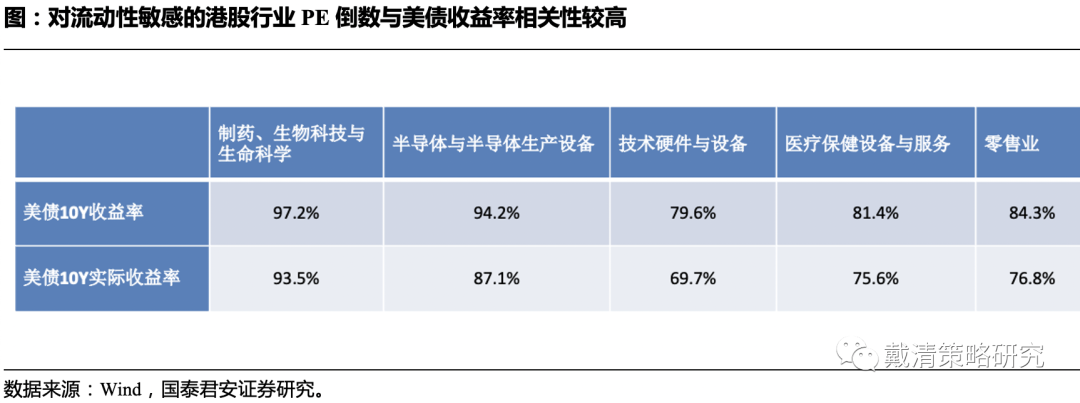

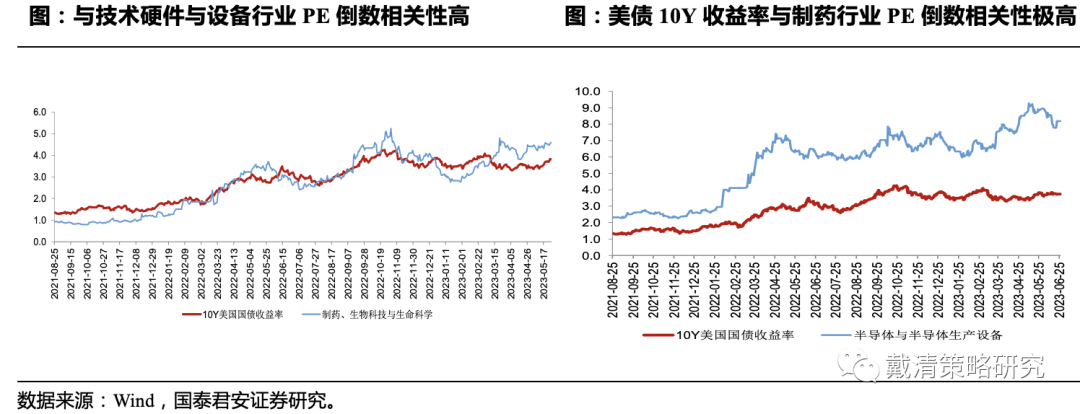

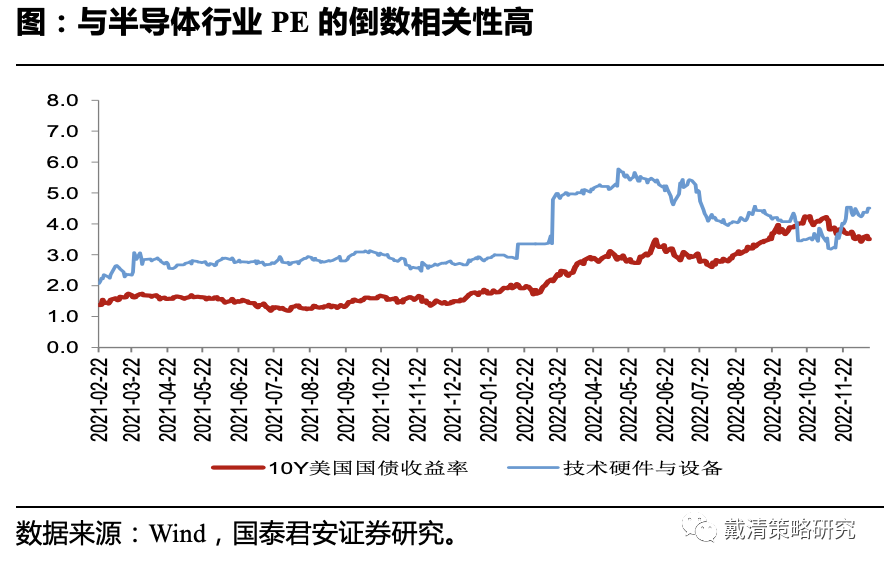

3、全球共振品种之一:海外流动性敏感品种

通过测算各行业在美债收益率的7轮波动小周期中的弹性,我们得出流动性敏感的行业有:制药、生物技术与生命科学(97.2%),半导体与半导体生产设备(94.2%),技术硬件与设备(79.6%),医疗保健设备与服务(81.4%),零售业(84.3%)和汽车与汽车零部件等。

4、港股创新药

若短期交易流动性,可关注流动性敏感的行业,医药、半导体和零售等。

通过研究本轮加息周期中,美债收益率走势的7个不同阶段,我们得出对流动性敏感型的行业有:制药、生物技术与生命科学,半导体与半导体生产设备,技术硬件与设备,医疗保健设备与服务,零售业(平台经济类)和有汽车与汽车零部件;在行业的盈利增速预期相对稳定的时期,中、短期投资者可以通过这些行业博弈市场流动性获得短期的收益。

5、港股半导体和消费电子

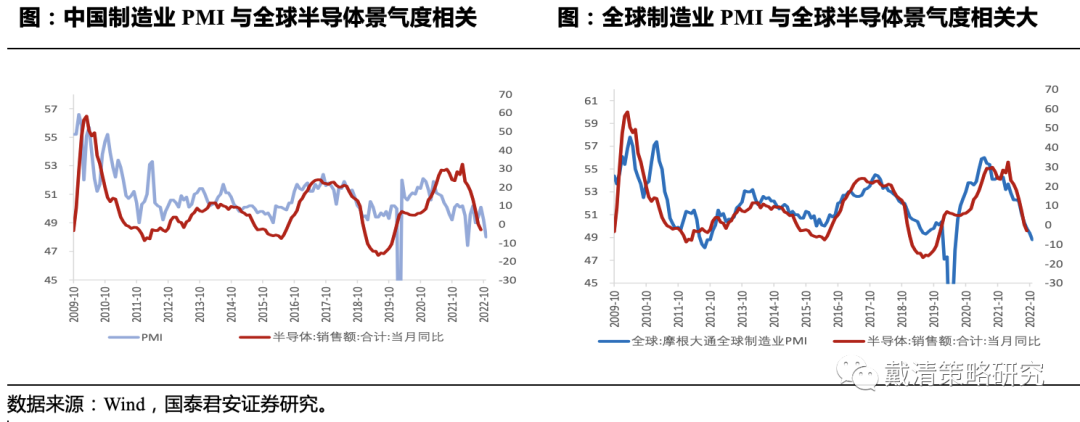

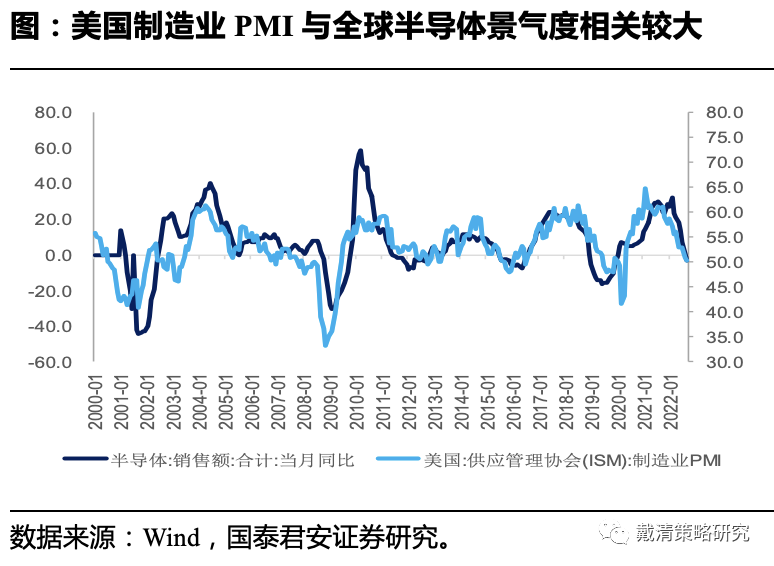

短期估值有修复空间,但中长期盈利端的拐点需等待2023年。受海外经济前景回落的影响,制造业终端需求持续紧缩,全球制造业景气度下降,5月全球制造业PMI以及美国ISM制造业PMI继续回落。全球和美国制造业PMI指标对全球半导体行业景气度有较强的指导性,制造业PMI进入下行周期说明半导体产业周期趋势向下。虽然未来一旦流动性预期宽松,行业估值部分将出现较大的反弹,但以长期投资而言,需要关注来自盈利端的风险仍在。

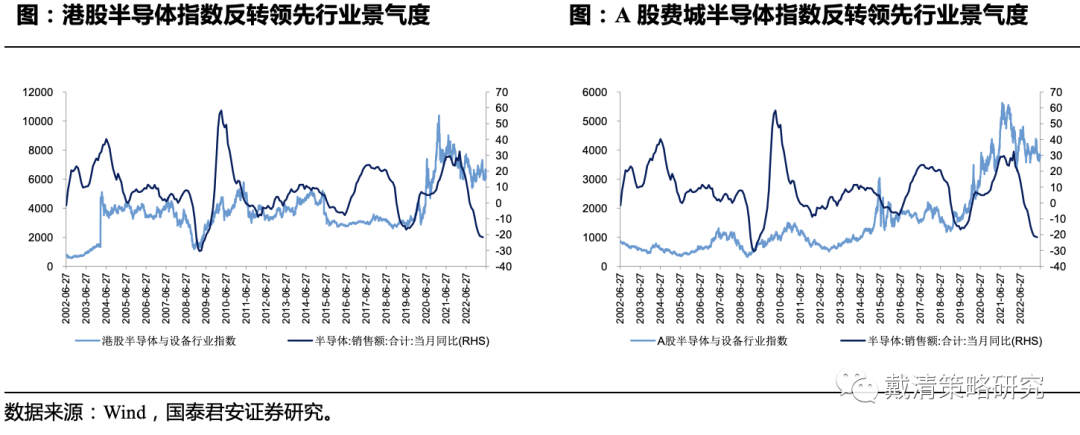

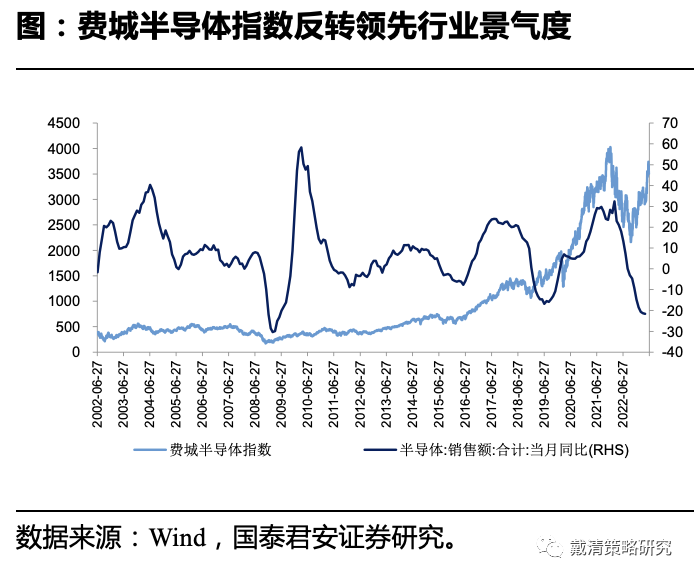

半导体行业指数从底部反转早于行业景气度。通过分析全球半导体销售额同比增速与港股、美股和A股的半导体指数表现的关系,我们发现无论是在港股、美股或A股市场,半导体行业指数先于行业景气度触底并反弹。

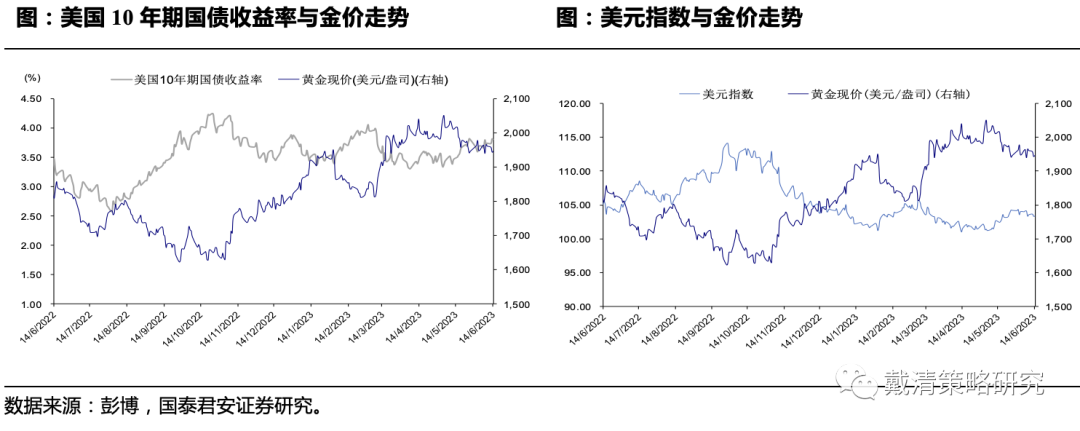

6、港股黄金股

短期回调压力较大,中期或仍受衰退风险支撑。近期银行业事件继续缓和,美国债务上限危机有望解除,叠加美联储加息预期反复,美元及美债收益率或维持高位震荡,或致金价短期承压,向上空间有限。中长期来看,在高利率及高通胀环境下,美国经济动能仍在转弱,叠加信贷紧缩风险仍需时间评估,衰退风险尚难证伪,以及边际上美联储政策转向时点的前移,黄金有望站稳2,000美元/盎司,并突破前高。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯