热门资讯> 正文

加息副作用显现,美企破产申请数飙升至衰退时期水平!

2023-06-29 23:16

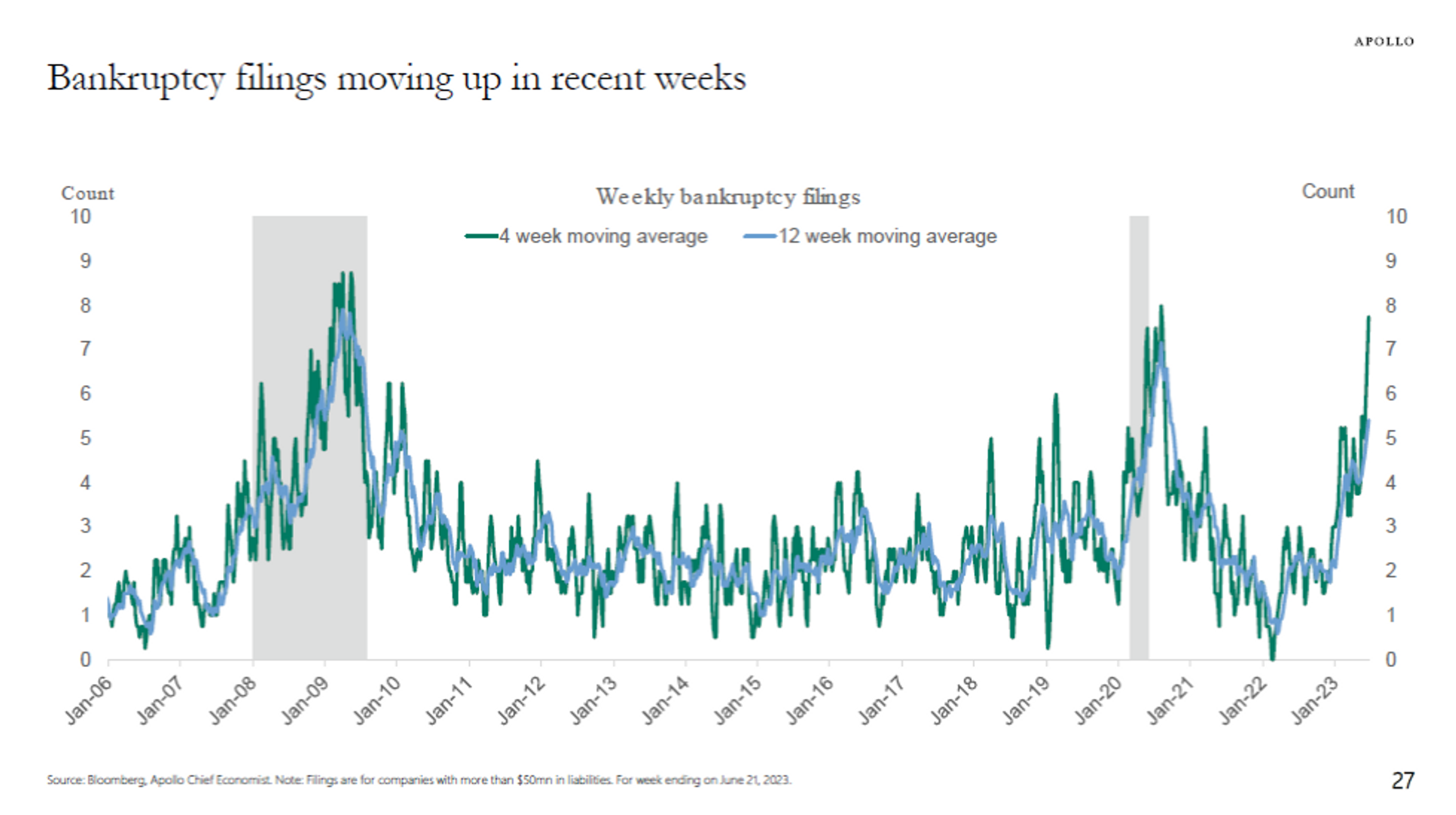

美国大型企业破产数量已开始加速至美国过去两次经济衰退期间的水平,这表明随着美联储加息的影响扩散,更多企业将难以存活。

阿波罗全球管理公司(Apollo Global Management)首席经济学家托斯顿·斯洛克(Torsten Slok)表示,美国企业每周的破产申请数量已接近自2020年新冠疫情爆发以来的最高水平(见图表),四周移动平均线为接近8份。

该图表仅显示负债超过5000万美元的大型企业的破产情况。如今它们的崩溃速度堪比2007-2008年全球金融危机之后的水平。

阿波罗全球管理公司(Apollo Global Management)首席经济学家托斯顿·斯洛克(Torsten Slok)在一封电子邮件中表示,“这一数据表明违约周期已经开始”。而鲍威尔昨天还表示利率将在更长时间内保持较高水平,这令人不禁发问:如果美联储在2024年才开始降息,未来几个季度会发生什么?

实际上问题可能还没有那么严重。高收益或信用评级低于BBB-的“垃圾”债市场并未反映类似的疲软现象。这在很大程度上得益于企业在新冠危机期间大举借入廉价债务,锁定了美联储实施超低利率政策下较低的借贷成本。

约1.5万亿美元的美国高收益债券市场主要由大约7至10年到期的固定利率证券组成,这使得这一市场的借款人在美联储加息之际得以喘息。

Brandywine Global Investment Management高收益和企业信贷策略的投资组合经理约翰·麦克莱恩(John McClain)表示,“目前来看,违约仍然是良性的”。

CreditSights的数据显示,去年共有20家信用评级为“垃圾级”的美国企业拖欠了342亿美元的债务。该团队预计美国企业今年的违约率将达到3%,并在2024年第一季度升至4%,但仍低于5%的历史平均水平。未来几个月高收益债券违约率也将上升,但其影响将远低于2008年之后的水平。

此外,麦克莱恩将2023年美国企业破产数量的增加主要归因于它们在私人信贷和杠杆贷款方面面临的压力,自美联储去年开始加息以来,这些浮动利率债务每隔一段时间就会重新走高。

正如不景气的商业抵押贷款市场一样,华尔街企业经常将大量杠杆贷款打包成债券交易,称为贷款抵押债券(CLO) 。

麦克莱恩表示,“浮动利率债务的意义在于,它在一定程度上有利于贷方”,因较高的利率会产生更多的收入,直到债务负担重到企业无法承受,就会引发破产潮。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

美股前瞻 | 美伊和谈引爆市场!纳指期货升逾2%;SpaceX盘前再升超5%,马斯克豪言营收或达万亿美元!

新股申购 | 2只新股今起招股!“机器人大脑第一股” 仙工智能一手入场费5131.24港元,麦科医药-B一手入场费4242.36港元

华尔街如何操盘完成SpaceX史上最大规模IPO

华盛早报 | 特朗普放话美伊协议已达成!美股期指、黄金、白银全线拉升;木头姐4.4亿美元大举买入SpaceX;SK海力士计划8月赴美上市

美国坚持签约时间表 伊朗提出不同协议版本 美伊谈判疑云密布

特朗普称美伊协议定于周日签署 届时霍尔木兹海峡将立即重开

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市