热门资讯> 正文

硝烟再起!菜鸟宣布推出自营快递,快递行业竞争格局生变?

2023-06-28 20:15

菜鸟集团于今日宣布推出自营快递:菜鸟速递,此前行业最强“鲶鱼”极兔速递已向港交所递表,快递行业竞争日趋激烈,行业竞争格局或将生变。

竞争格局生变,菜鸟推出自营快递:菜鸟速递

随着近年快递行业的蓬勃发展,快速行业的竞争日趋激烈,并形成了行业“内卷”与“抱团”并存的局面,快递行业此前由“三通一达”、顺丰、京东主导的竞争格局也悄然发生变化。

今日(6月28日),菜鸟集团正式宣布推出自营的快递业务:菜鸟速递。菜鸟速递在经历了6年打造后,由服务天猫超市的配送业务升级为全国快递网络,主打半日达、当次日达、送货上门和夜间揽收等品质服务。此消息一出,迅速引发市场关注。

据悉,未来十年,菜鸟将着力建设一张全球领先的智慧物流网络,打造国内、跨境和海外本地等三大长链物流网络,同时形成末端驿站、物流地产和物流科技等三大短链业务。

菜鸟集团CEO万霖称:“中国快递市场发展得足够快、也足够大,需要物流行业提供多层次的供给,菜鸟希望打造更具性价比的品质服务,满足商家不断出现的新需求。”

业内人士表示,兼具品质和性价比的快递服务稀缺,市场一直期待有“顺丰品质、通达价格”的快递产品出现。

菜鸟集团推出的“菜鸟速递”,或正是瞄准了这一行业痛点。

据证券日报报道称,菜鸟速递的出现一方面是因为经过天猫超市多年的试验,得到了很不错的反馈,让菜鸟坚定了升级服务的决心;另一方面也是因为快递行业正需要菜鸟速递这样的品质快递加入,以此来满足消费者和商家的不同需求。

长期以来,菜鸟集团并不是一家传统的物流企业,而是延续了阿里的平台思维,一直以物流平台的身份出现,“三通一达”就是其平台的核心成员。

而现在平台亲自下场做快递,或许会让行业的竞争格局发生新的变化。

而且此前,菜鸟集团就已传出IPO计划。5月18日,阿里巴巴控股集团发布消息称,率先启动上市的业务集团已经出现,就是此前受到关注的菜鸟集团。

自2018年首次出现在阿里财报中以来,菜鸟集团在过去5个财年的营收年均复合增长率达62.8%,营收规模由2019年的67.59亿元上升至2023财年的775.12亿,增长超10倍,是阿里集团六大业务板块中增速最高的。

不过在进入资本市场之前,菜鸟集团还需要强化自身的造血能力,在此时推出“菜鸟速递”,或许是其为其独立上市做的准备之一。

最强“鲶鱼”极兔已递表

在资本市场上,在圆通速递于2016年借壳登陆A股,成为“中国快递第一股”后,申通快递、韵达股份、中通快递、百世汇通、顺丰控股也接连上市。

随着行业竞争的逐步白热化,快递行业内部之间的并购也愈发频繁。

2021年,极兔速递以68亿元收购百世快递并以此接入淘宝系,日均业务单量快速飙升。

2022年3月,京东以近90亿的价格完成对德邦物流的收购,刷新快递行业并购金额记录。

2023年5月,极兔速递11.83亿收购顺丰旗下的丰网速运。

2023年6月,申通快递公告称,菜鸟拟收购其25%股权,总价为38.78亿元。

业内人士分析,国内快递行业大宗收并购越发频繁,主要释放出行业竞争加剧和市场集中度快速提升,行业将逐步走向巨头竞争格局的信号。

而极兔速递无疑是闯入物流行业的最强“鲶鱼”。

极兔速递在收购了百世快递中国业务,又将丰网速运收入囊中后。紧接着,6月16日,极兔速递向港交所正式递表,拟募资5-10亿美元用于拓宽物流网络、升级基础设施、开拓新市场及扩大服务范围等,预计最快将在年内上市。

招股书显示,极兔速递的营业收入已从2020年的15.35亿美元增长至2022年的72.67亿美元,2022年极兔在中国区市占率达10.9%,已超过顺丰,与申通相差不超过1个百分点。

不过由于极兔是通过低价换取市占率,这造成了其单票成本倒挂的现象,至今仍处亏损状态。

极兔在招股书中表示,未来将巩固领先地位并继续扩大市场份额;扩大规模和承载能力,提升物流网络的效率和连通性;开拓新市场及新服务类别;投资创新、技术及环境可持续性。并且称,持续高质量的大规模扩大日后将驱动更为强大的单票效益和规模经济。

圆通速递宣布回购方案

近年,快递上市企业业绩稳步增长,但是资本市场的表现却差强人意,不少公司抛出增持回购计划,以稳定市场信心。

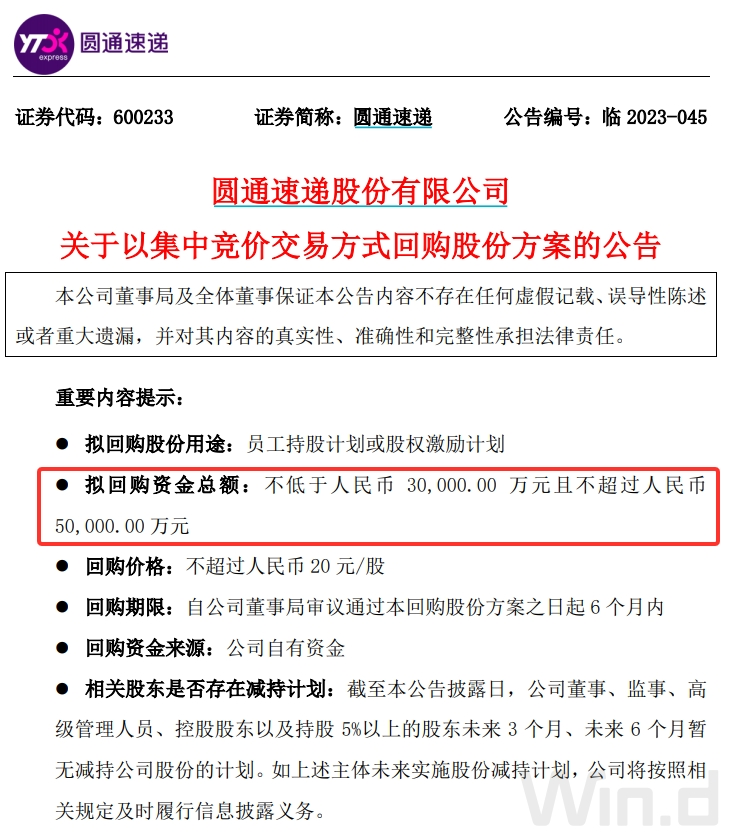

6月27日晚间,圆通速递发布最新回购方案公告,公告显示,公司拟以自有资金进行回购,回购金额为3亿元-5亿元,回购价格不超过20元/股,本次回购股份拟用于员工持股计划或股权激励计划。

圆通速递表示,此次回购是基于对公司未来发展前景的信心和对公司价值的认可。

股价方面,今年以来圆通速递股价持续下挫,4月中旬以来更是连续阴跌,截至6月28日,年内股价跌幅已超20%。今日受到回购消息利好,股价高开高走,截至收盘,今日整体涨幅为5.04%。

其实在此次回购之前,公司管理层就已多次进行增持,彰显长期发展的信心。在今年的2月20日、6月20日,圆通速递董事长兼总裁潘水苗先生就先后增持股份28.48万股、10万股,增持金额分别为500.11万元、144.69万元。

四大快递龙头公布5月经营数据:申通增速领先

近日有多家A股快递公司披露了5月份的经营数据,整体来看,快递行业依然维持稳健的增长速度。

从业务规模上看,顺丰控股依旧遥遥领先,5月业务收入为151.67亿元,同比增速8.82%,其完成业务量为9.83亿票,同比增速为8.98%。

从增速上看,申通快速是四家快速公司中增长势头最猛的,5月业务收入同比增速达29.99%,完成业务量同比增速达49.55%。

从此次5月经营数据来看,近期有所掉队的韵达股份在5月份出现回暖迹象,业务收入及完成业务量均实现正增长。

不过从单票收入上看,四家快速企业均出现不同程度下降,其中申通快递单票收入为2.21元,同比下降幅度最大,达到13.33%。

单票收入的下降必然会影响到企业的毛利率。对此,东莞证券表示,5月行业维持局部价格竞争,但未演变成全行业价格战,系因为中通等龙头企业2023年份额扩张目标压力下行业竞争持续,快递价格承压。我们认为电商平台低价竞争引致的上游压力为阶段性事件,长期来看快递企业精炼内功、提升服务质量仍是核心竞争力。

据国家邮政局公布2023年5月中国快递发展指数报告显示,今年5月,中国快递发展指数为370.9,同比提升37.8%,行业市场规模进一步扩大,服务质量有所提升,寄递网络不断完善,跨境能力持续增强。

此前国家邮政局统计显示,截至5月31日,今年中国快递业务量已达500亿件,比2019年达到500亿件提前了155天,比2022年提前了27天;1月至4月的快递业务量累计完成371亿件,同比增长17%。

华福证券表示,2023年1-5月消费数据表征需求修复明显,维持2023年行业需求15%的增速预期。

国海证券表示,2023年是中国快递行业供需修复、成本改善的红利期。去年油价大幅上升对快递企业成本端产生了一定压力。步入2023年,油价逐渐进入下行区间,快递企业成本压力有所缓解。随着中国经济持续向好,预计今年中国快递行业亦将全面复苏,看好头部快递企业的发展。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%