热门资讯> 正文

海外资金会否继续流出港股?机构称回流还需等基本面转暖

2023-06-28 15:35

昨日港股市场集体走强,科技及国企指数均涨超2%。不过市场资金未见大幅流入,而是再度流出。

不过对于这一现象,市场已经习以为常。中金公司(35.150, -0.73, -2.03%)今日指出,近期海内外资金主要受到基本面承压和A股新发公募基金放缓等因素的影响。

海外资金

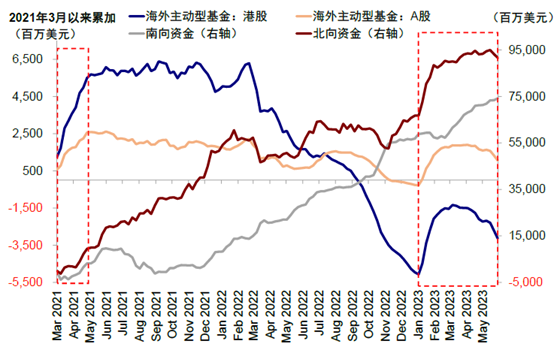

首先来看,参与港股市场的海外资金。根据EPFR数据显示,年初在市场曾面临的“三重压力”均有所缓解的提振下,海外主动型资金一度连续回流推升市场。不过这一趋势在三月中旬戛然而止,近期在人民币贬值北向大幅流出的背景下,这一流出趋势也有所加速,导致市场承压。

整体来看,年初至今海外主动型资金已回吐前期的全部流入,累计流出海外中资股市场18.7亿美元。板块层面,年初以来主动型基金配置互联网板块占比有所下降,而对于消费品以及能源与原材料相关板块的配置有所增加。

后续海外资金是否还会流出?

中金指出,去年11月以来中国增长修复和美联储货币政策退坡在今年年初曾吸引外资连续8周回流中国市场,或许意味着外资流出压力最大的阶段或许已经过去。

能否持续且大幅流入取决于中国基本面的修复情况,尤其是对于长期价值型投资者。若与交易型资金相比,前者很难作为市场“压舱石”长期停留,而价值型资金往往在盈利前景改善时流入中国市场。因此短期内国内增长不及预期与美元持续走强均可能导致海外资金承受压力。

海外资金还有多少流出压力?

中金指出,当前已明显低配,极端情形下不排除进一步流出风险。三月中旬过后,在国内经济增长动能出现放缓以及中美关系不确定性的大背景下,通过观测到无论是北向资金或是EPFR观测的海外主动型基金均出现了明显的流出。

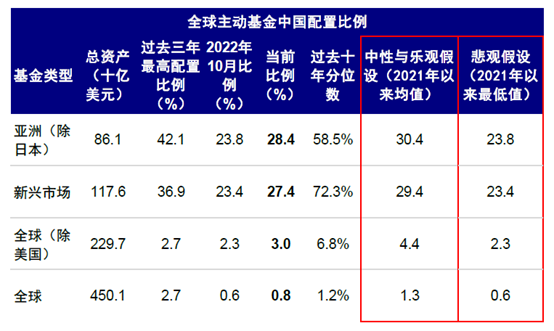

中金给出几个假设。以悲观假设为例,如果全球跟踪各地区的投资机构配置中国比例均削减至2018年以来最低值,可能会带来约111亿美元的流出压力,这一幅度与2022年全年的整体流出规模基本一致。不过这一假设是基于历史分位数进行的主观判断,不排除极端情形下配置比例可能进一步降低。

中性与乐观假设下,假如后续国内经济预期企稳向好,中美关系有所修复,若上述机构将配置比例调整至2021年以来均值,可能会带来77亿美元的资金流入。

南向资金

2022年以来,国内货币政策立场持续宽松并逐渐加码,这为南向资金持续流入营造了先决条件。站在当前时点,增长预期趋弱叠加市场表现不佳也使得居民资产从储蓄边际转到资本市场的意愿不强,这使得国内市场“存量博弈”的现象愈发明显(如A股新发公募基金明显放缓等)。而今年以来南向资金流向情况与市场走势有所背离的现象也难免使得投资者情绪层面整体承压。

不过中金认为港股市场特有的比较优势仍有望支撑南向资金的整体流入趋势。首先在人民币汇率整体下行的背景下,港元与美元的联系汇率制度使南向资金选择流入港股可以起到一定汇率对冲的作用,并且港股相关高股息个股往往也可能持续相对表现。另外,港股估值相对A股的折价始终处于高位,估值呈现明显比较优势。与此同时,随着港交所上市制度改革的进一步推行、外国公司以及更多中概股回归纳入港股通、以及后续港股通开启人民币双柜台模式,均有望在未来吸引更多内地投资者驻足港股市场。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%