热门资讯> 正文

鲍威尔要动真格?调查:收益率曲线或出现前所未有的倒挂期

2023-06-26 19:33

彭博社最新的MLIV Pulse调查表明,投资者承认,美联储眼下将致力于对抗通胀,而不太担心利率上升会破坏美国经济。

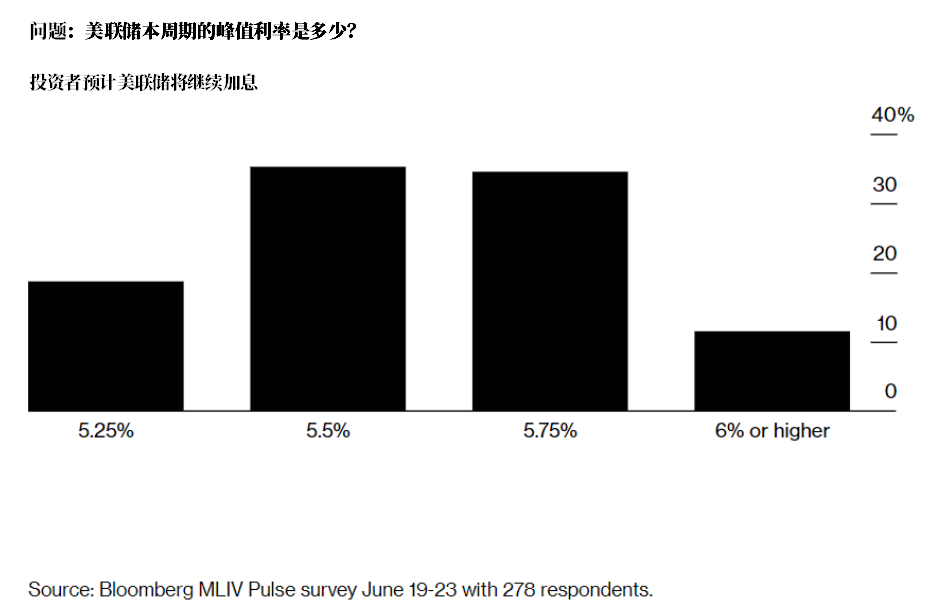

几乎一半的受访者预计美联储至少还会加息两次,而只有19%的人认为加息周期已经完成。对于就在本月还押注年底前降息的市场来说,这是一个显著的转变。去年年底,大多数受访者预计主要利率将达到5.25%或更低的峰值。

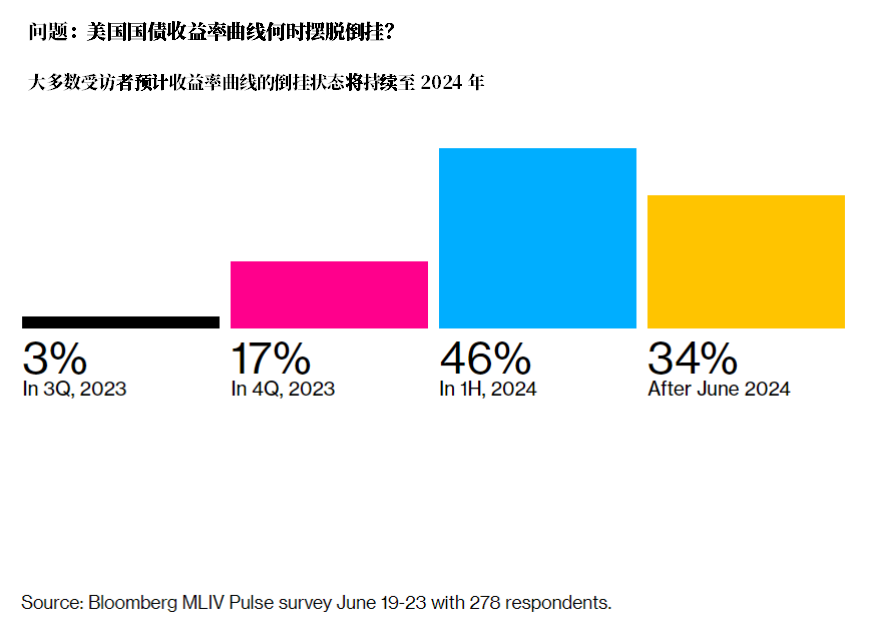

此外,该调查中80%的受访者预测美国国债收益率曲线的倒挂状态将持续至2024年,这表明过去15个月债券市场的异常波动将持续下去。

自7月以来,十年期国债收益率一直低于两年期国债收益率,这可能是对经济衰退迫在眉睫的警告。根据彭博社汇编的近半个世纪的数据,这条关键曲线唯一两个较长的倒挂期是1978年8月至1980年5月和1980年9月至1981年10月。

美国国债收益率曲线倒挂期的特点是资产价格波动加剧和连续衰退,这是由时任美联储主席沃尔克积极对抗猖獗的通胀所引发的。如果目前的倒挂期持续到明年4月,这将是有史以来最长的倒挂期。

现任美联储主席鲍威尔最初押注通胀飙升将是暂时的,随后他被迫跟随沃尔克的脚步,开启了40年来最激进的货币紧缩周期。尽管在本轮周期中,政策制定者本月自2022年3月以来首次维持利率不变,但由于通胀仍是2%目标的两倍多,他们预告今年晚些时候将采取更多行动。

这一强硬的立场对市场和世界最大经济体的影响是多方面的。现在经济软着陆似乎难以实现,对美联储将通过稳步收紧货币政策实现“完美反通胀”的押注也已化为泡影。投资者之间日益激烈的争论是美国经济何时会开始收缩。

投资者对收益率曲线正常化时间的看法表明,预计经济衰退不会在2023年开始。这是因为,虽然收益率曲线在预示经济衰退时出现倒挂,但只有当倒挂开始消失时,才表明衰退即将来临。

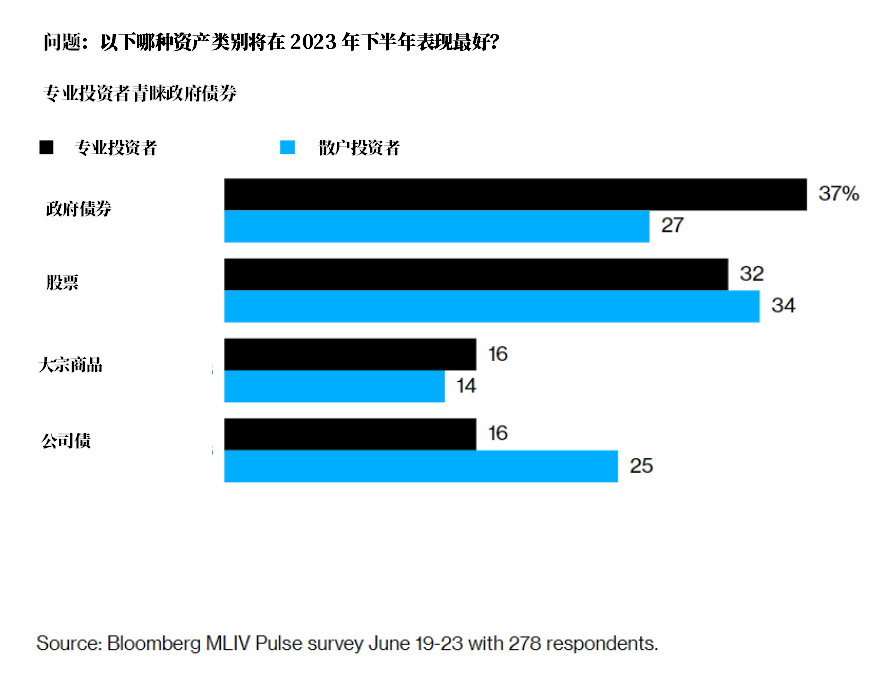

不过,投资者认为,美国经济在今年剩余时间里仍将徘徊在衰退前的边缘地带,因此他们押注固定收益资产到年底的表现将优于大宗商品和股票。

尽管下半年存在波动的可能性,但投资者认为股票和债券仍保持近几个月的负相关性,去年年底的一项调查中有超过60%的人做出这样的预测。这种观点支持传统的60/40投资组合多元化策略,该策略在2022年创下了自全球金融危机以来最糟糕的年度表现。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元